Згідно з п.п. 5.2.1 П(С)БО 7 бібліотечні фонди належать до основних засобів, а точніше, до інших необоротних матеріальних активів. А відповідно до Інструкції № 291 облік наявності і руху бібліотечних фондів ведеться на субрахунку 111 «Бібліотечні фонди».

На жаль, бухгалтерські нормативи не визначають, яка література належить до бібліотечного фонду. Тому нічого не залишається, як звернутися до інших нормативно-правових актів.

Згідно із Законом про бібліотеки бібліотечний фонд — упорядковане зібрання документів, які зберігаються в бібліотеці. А бібліотекою згідно з тим же Законом є інформаційний, культурний, освітній заклад або структурний підрозділ, що має впорядкований фонд документів, доступ до інших джерел інформації, головним завданням якого є забезпечення інформаційних, науково-дослідних, освітніх, культурних та інших потреб користувачів бібліотеки.

Із цих визначень виходить, що далеко не на кожному підприємстві є бібліотека, а отже, далеко не завжди придбана література вважатиметься бібліотечними фондами.

Виходить, рахунок 111 застосовується тільки в тому випадку, якщо на вашому підприємстві створена бібліотека

Ця думка простежується в листі Мінфіну від 03.06.2015 р. № 31-11420-08-10/18126 (щоправда, стосовно бюджетних установ, але принцип тут однаковий).

Якщо ж бібліотека на підприємстві не організована (вважаємо, що ви самі вирішуєте — організовувати бібліотеку чи ні), то придбану літературу потрібно розглядати так само, як і придбання будь-яких інших матеріальних/нематеріальних цінностей. Але про все по порядку.

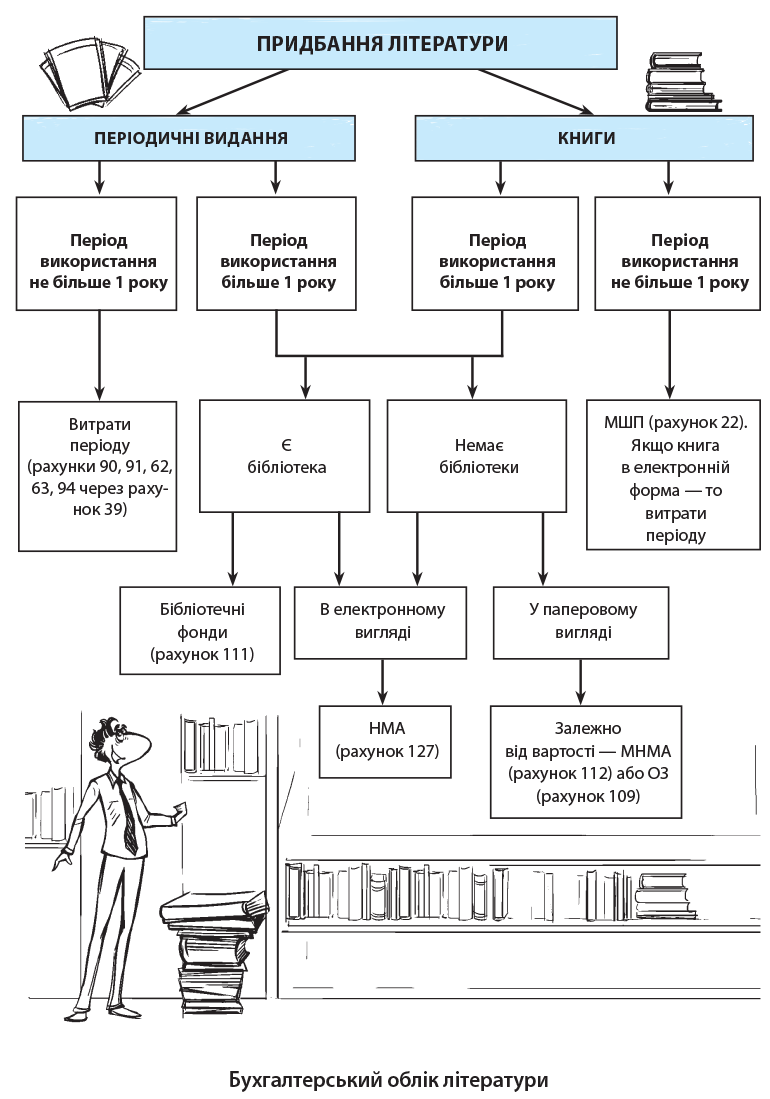

Облік книг

Бухоблік і податок на прибуток. Розпочнемо з обліку традиційних друкованих книг. Тут усе залежить від двох моментів:

— створена бібліотека на підприємстві чи ні;

— строк служби книги.

Якщо говорити про податково-бухгалтерську літературу, то через часту зміну законодавства строк її служби буде менше року. Тому логічно розглядати таку книгу, як МШП і при передачі в експлуатацію списувати у витрати (зазвичай це буде рахунок 92). Причому це незалежно від того, створена бібліотека на підприємстві чи ні. Адже такі книги не відповідають визначенню терміна «необоротні активи» (п. 3 НП(С)БО 3, строк їх експлуатації менше одного року), тому обліковувати їх на рахунок 111 не можна.

А ось для довгограючих книг створення бібліотеки відіграє ключову роль:

— якщо на підприємстві бібліотека створена, то для обліку примірників застосовуємо рахунок 111. Причому важливо, що на цей рахунок бібліотечні фонди зараховуються незалежно від їх вартості (хоч більше, хоч менше вартісного критерію віднесення до необоротних активів, установленого в наказі про облікову політику).

Нараховувати амортизацію таких об’єктів дозволено із застосуванням чотирьох методів. Серед них (див. п. 27 П(С)БО 7):

1) прямолінійний;

2) виробничий;

3) «50 %/50 %» — 50 % вартості об’єкта, що амортизується, у першому місяці використання й інші 50 % у місяці його вилучення з активів (списання з балансу) внаслідок невідповідності критеріям визнання активом;

4) «100 %» — 100 % вартості, що амортизується, в першому місяці використання об’єкта.

Зрозуміло, найбільше поширення отримали два останні методи.

У податковому обліку такі об’єкти не вважаються основними засобами, оскільки не відповідають визначенню цього терміна (п.п. 14.1.138 ПКУ), хоча і вказані в таблиці у складі основних засобів та інших необоротних активів (ст. 138.3.3 ПКУ). Це означає, що жодних різниць у податковому обліку не виникне (незважаючи на те, що гр. 10 указана в додатку АМ до декларації з податку на прибуток);

— якщо бібліотеки немає, то розглядаємо придбання книги як купівлю або МНМА, або основних засобів залежно від вартості примірника і встановленого вартісного критерію. Якщо вартість книги менше критерію — це МНМА (рахунок 112), які амортизуються тими ж методами, що і вказані вище бібліотечні фонди, якщо вище (а з урахуванням сучасної інфляції це цілком можливо) — основні засоби (рахунок 109).

У податковому обліку МНМА також як і бібфонди не є основними засобами, тому жодних різниць не буде. А ось ті книги, які потрапили до складу основних засобів, у податковому обліку потрапляють у гр. 9 з мінімальним строком експлуатації 12 років. Тому вони цілком можуть призвести до виникнення різниць у високодохідників і малодохідників-добровольців.

З електронними книгами все трохи по-іншому. Обліковувати такі примірники на матеріальних рахунках (маються на увазі рахунки 22, 112, 111, 109), на наш погляд, не правильно (тим паче, що частенько вони взагалі не мають матеріальної форми — при продажу через Інтернет).

Тут логічніше виходити з того, що цей об’єкт є нематеріальним

Принаймні він вписується у визначення терміна «нематеріальний актив», наведене в п. 4 П(С)БО 8: немонетарний актив, який не має матеріальної форми і може бути ідентифікований (цей актив є результатом договірних або інших юридичних прав, що відповідає п. 12 МСБО 38). Тому, на наш погляд, електронну книгу логічно обліковувати на рахунку 127. Ще раз нагадуємо — ідеться про ті об’єкти, строк служби яких більше за один рік*

* Тут ми виходимо з того, що необоротний актив за визначенням з НП(С)БО призначений для використання протягом періоду більше одного року. Утім, виходячи з того, що строк служби як критерій віднесення до НМА тепер у П(С)БО 8 не встановлений, можна доводити, що актив вважатиметься НМА, навіть якщо його строк служби менше року. Але з практичного боку це навряд чи принесе переваги.

У податковому обліку така книга відноситься до гр. 6. Зазвичай, книгам не встановлюють строк дії права користування відповідно до правовстановлюючого документа. Тому вам потрібно його встановити самостійно, причому в податковому обліку він повинен складати не менше двох і не більше 10 років.

ПДВ. Про цей податок потрібно пам’ятати не лише продавцю, але й покупцю. Адже якщо постачальник неправильно застосує пільгу, — наприклад, постачання звільняється від ПДВ, а він помилково нарахує ПДВ і випише на покупця ПН, — то покупець усе одно не матиме права на ПК.

Благо, стосовно книг усе достатньо просто. Підпункт 197.1.25 ПКУ звільняє від оподаткування операції з підготовки (літературне, наукове і технічне редагування, коригування, дизайн і верстання), виготовлення (друк на папері або запис на електронному носії), розповсюдження книг, у тому числі електронного контенту (окрім видань еротичного характеру) вітчизняного виробництва.

Тому постачання як електронних, так і друкарських книг звільняються від ПДВ. Головне, щоб вони були вітчизняного виробництва (що розуміється під цим терміном, див. «Податки та бухгалтерський облік», 2014, № 98, с. 17).

Облік періодичних видань

Бухоблік і податок на прибуток. Зазвичай, періодичні видання зберігають свою цінність протягом достатньо короткого часу, менше одного року.

Тому такі видання логічно розглядати як витрати періоду, а не актив

Причому якщо придбання здійснюється за передоплатою (передплатою), то понесені витрати «проганяються» через рахунок 39 «Витрати майбутніх періодів». Цей рахунок дебетується після перерахування передоплати і кредитується (у кореспонденції з рахунками обліку витрат) у тому періоді, у якому підприємство отримало примірник періодичного видання.

Наведений варіант обліку застосовний у переважній більшості випадків. Утім, якщо ви розумієте, що примірник періодичного видання прослужить більше року, то його цілком можна визнавати необоротним активом. І тоді облік буде таким же, як і вищевикладений облік книг (є бібліотека — рахунок 111, немає бібліотеки — МНМА або ОЗ).

Електронні періодичні видання здебільшого обліковуються так само, тобто включаються до складу витрат періоду через витрати майбутніх періодів. Принаймні якщо строк їх служби менше року.

А ось якщо строк служби більше року, то, на наш погляд, облік буде іншим. Зазвичай, сучасні періодичні видання поширюються через Інтернет і не мають матеріального носія.

Із цієї причини їх, так само як і книги, слід обліковувати як НМА й обліковувати на рахунку 127.

Щоб легше було зрозуміти викладену інформацію, зобразимо бухгалтерський облік придбання літератури на рисунку (див. на с. 23).

ПДВ. Тут усе трохи складніше. У п.п. 197.1.25 ПКУ зазначено тільки про друковані періодичні видання ЗМІ. Тому податківці наполягають, що електронні версії ЗМІ під пільгу не підпадають (лист ДФСУ від 22.04.2015г. № 8508/6/99-99-19-03-02-15). Причому не важливо, поширюються вони через Інтернет чи на носіях (дисках тощо).

Інша справа, що часто виробники обговорюваного продукту оформляють його як постачання інформаційно-консультаційних послуг з регулярним оновленням. Тут питання немає взагалі — ці послуги обкладаються ПДВ.

А тепер звернемося до прикладів.

Приклад 1. Підприємство сплатило передплату на бухгалтерське періодичне видання на рік. Вартість видання — 3000 грн. (див. табл. 1).

Таблиця 1. Облік придбання професійних періодичних видань і книг

| № з/п | Зміст господарської операції | Бухгалтерський облік | ||

| дебет | кредит | сума, грн. | ||

| 1 | Сплачено за передплату видання | 371 | 311 | 3000 |

| 2 | Включено вартість передплати до складу витрат майбутніх періодів | 39 | 371 | 3000 |

| 3 | Отримано номери газети за місяць | 92 | 39 | 250 |

Приклад 2. Підприємство придбало книгу в електронному вигляді з управлінської тематики. Передбачуваний період використання книги — два роки. Вартість 500 грн. (див. табл. 2).

Таблиця 2. Облік придбання електронної книги

| № з/п | Зміст господарської операції | Бухгалтерський облік | ||

| дебет | кредит | сума, грн. | ||

| 1 | Сплачено за книгу | 371 | 311 | 500 |

| 2 | Отримано книгу | 154 | 631 | 500 |

| 3 | Введено в експлуатацію книгу | 127 | 154 | 500 |

| 4 | Здійснено залік заборгованостей | 631 | 371 | 500 |

| 5 | Нараховано амортизацію книги | 92 | 133 | 20,83* |

| * Виходячи з періоду використання книги щомісячна сума амортизації складає 500/24 = 20,83 грн. | ||||

Приклад 3. Бухгалтер придбав за підзвітні кошти книгу з податково-бухгалтерської тематики. Передбачуваний період використання книги менше одного року. Вартість 100 грн. (див. табл. 3).

Таблиця 3. Облік придбання друкованої книги

| № з/п | Зміст господарської операції | Бухгалтерський облік | ||

| дебет | кредит | сума, грн. | ||

| 1 | Видано підзвітні кошти | 372 | 301 | 120 |

| 2 | Оприбутковано книгу | 22 | 372 | 100 |

| 3 | Повернено до каси невикористаний залишок коштів | 301 | 372 | 20 |

| 4 | Книгу передано в експлуатацію | 92 | 22 | 100 |