Особлива позначка в номері. Сільгоспники-виробники, включені в Реєстр, у разі здійснення операцій з постачання виготовлених власними силами товарів, отриманих за результатами видів діяльності, визначених п. 161.3 Закону № 1877, вказують у другій частині порядкового номера такої ПН код «2».

Нагадаємо, порядковий номер у формі ПН складається з двох частин, розділених знаком дробу. Так ось, у першій частині (до знака дробу) наводять власне порядковий номер ПН (це стосується абсолютно всіх ПН, що складаються). А ось у другій частині номера ПН (після знака дробу) якраз і знаходиться те особливе поле, яке обов’язково повинні помітити кодом «2» сільгоспники — одержувачі дотацій (згідно з п. 51 підрозд. 2 розд. ХХ ПКУ).

Причому, як пояснили податківці в листі ДФСУ від 06.06.2017 р. № 476/6/99-99-15-03-02-15/ІПК,

ПН з кодом «2» в другій частині порядкового номера можуть складати і реєструвати в ЄРПН тільки сільгоспвиробники, внесені в Реєстр, починаючи з дати внесення їх у Реєстр

Крім того, в консультації з Бази знань, категорія 101.16, контролери зазначають, що чинним законодавством не передбачено ведення окремого обліку і нумерації ПН, у другій частині порядкового номера яких проставлений код «2» (тобто складених платниками ПДВ, уключеними в Реєстр одержувачів бюджетних дотацій).

А тому нумерація таких сільгоспПН у першій частині номера ПН здійснюється в загальному порядку.

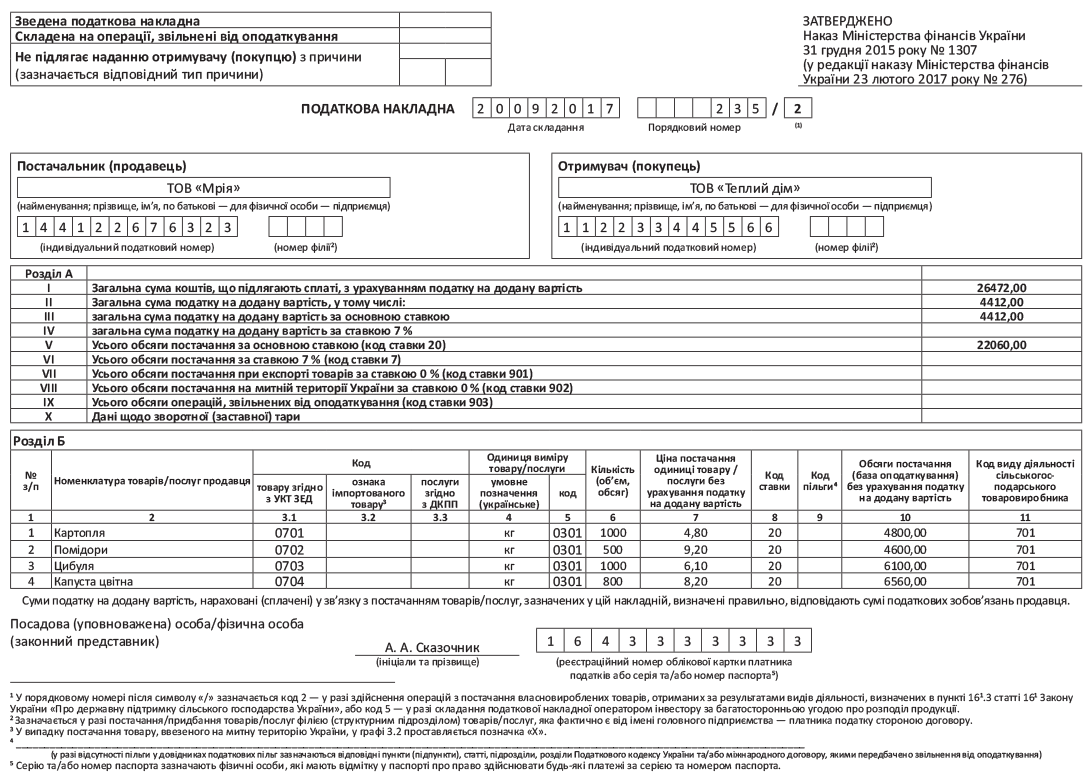

Код виду сільгоспдіяльності. У дотаційній ПН має бути обов’язково заповнена графа 11 «Код виду діяльності сільськогосподарського товаровиробника». Утім, незважаючи на таку назву цієї графи, в ній указують не коди КВЕД, а коди виду діяльності відповідно до пп. 161.3.1 — 161.3.16 Закону № 1877, за результатами якої виготовлений товар, що постачається.

Формат такого коду такий (вказуємо за кожною номенклатурою товару «свій» код): 701, 702, 703, 704, 705, 706, 707, 708, 709, 710, 711, 712, 713, 714, 715, 716. Увага! Такі коди відповідно тотожні підпунктам 161.3.1, 161.3.2, 161.3.3, 161.3.4, 161.3.5, 161.3.6, 161.3.7, 161.3.8, 161.3.9, 161.3.10, 161.3.11, 161.3.12, 161.3.13, 161.3.14, 161.3.15, 161.3.16 цього Закону (п.п. 9 п. 16 Порядку № 1307).

Тобто у графу 11 заносять, наприклад:

код «701» — якщо поставка сільгосптовару відповідає виду діяльності з п.п. 161.3.1 Закону № 1877,

код «702» — якщо поставка сільгосптовару відповідає виду діяльності з п.п. 161.3.2 Закону № 1877 тощо.

Майте на увазі! Додаток до Порядку № 83, у якому наведена Таблиця відповідності кодів видів економічної діяльності згідно з КВЕД, визначених у ст. 161 Закону № 1877, кодам товарів згідно з УКТ ЗЕД до графи 11 ПН не має жодного відношення. Означена Таблиця використовується в цілях правильного кодування товарів у графі 3.1 сільгоспдотаційних ПН.

Пам’ятайте: на постачання виготовлених власними силами дотаційних товарів повинні складатися окремі ПН (абзац восьмий п. 6 Порядку № 1307).

Поєднувати в одній ПН дотаційні й інші операції з постачання сільгоспнику не можна

У звичайних ПН, складених на постачання за недотаційними видами діяльності, сільгоспвиробники позначку «2» в номері ПН не ставлять і гр. 11 не заповнюють.