* Положення про ведення касових операцій в національній валюті в Україні, затверджене постановою Правління НБУ від 29.12.2017 р. № 148 (див. про нього в «Податки та бухгалтерський облік», 2018, № 5, с. 2).

Що означає «оприбуткувати готівку»?

Уся готівка, що надходить до каси підприємства або його відокремленого підрозділу, повинна бути своєчасно оприбуткована (п.п. 2 п. 58 Положення № 148).

Під оприбуткуванням готівки, що надійшла до каси, розуміють її облік у повній сумі в касовій книзі/книзі обліку доходів і витрат (п.п. 18 п. 3 Положення № 148). Тобто для цілей оприбуткування готівки тепер призначені тільки дві форми книг обліку:

1) касова книга;

2) книга обліку доходів (і витрат).

Увага! З визначення терміна «оприбуткування готівки» виключена книга обліку розрахункових операцій (КОРО). Тому відтепер запис в КОРО з точки зору оприбуткування готівки нічого не означає (на відміну від раніше діючих правил).

Записом у книгу обліку доходів і витрат (доходів) оприбутковують готівку фізичні особи — підприємці.

Для підприємства і його відокремлених підрозділів оприбуткувати готівку — це означає внести запис у касову книгу

Врахуйте! Готівку, що надходить до каси, оприбутковують у день її одержання в повній сумі (п. 11 Положення № 148). На суму, що фактично надійшла до каси, виписують прибутковий касовий ордер (ПКО). А потім на його підставі касир здійснює запис у касовій книзі теж, до речі, в день надходження готівки (п. 40 Положення № 148).

Якщо підприємство використовує РРО або РК з КОРО (без застосування РРО), той же п. 11 Положення № 148 допускає можливість оприбуткування готівки в касовій книзі на підставі фіскальних звітних чеків або даних розрахункових квитанцій. Проте ця норма дисонує з п. 25 Положення № 148. Останній вимагає проводити приймання готівки в касу виключно за ПКО. До самого ж ПКО може додаватися документ, на підставі якого він складений. Тому доки НБУ не прояснить ситуацію із цього приводу, «бігти попереду паровоза» не радимо — приймання готівки в касу оформляйте ПКО і вже його дані переносьте в касову книгу.

Коли потрібна «відокремлена» касова книга?

Кожне підприємство, що має касу, веде одну касову книгу для обліку операцій з готівкою в національній валюті (без урахування кас відокремлених підрозділів).

До речі, зверніть увагу: в «касових» цілях відокремленими підрозділами є філії, представництва, відділення та інші структурні підрозділи, що наділяються частиною майна господарських організацій, здійснюючи щодо цього майна право оперативного використання чи інше речове право, передбачене законодавством України (п.п. 2 п. 3 Положення № 148).

Так от, відокремлені підрозділи касову книгу (п. 39 Положення № 148):

— повинні вести — якщо приймають готівку за продану продукцію (товари, роботи, послуги) за ПКО, а також видають готівку на виплати, пов’язані з оплатою праці, на госппотреби та інші операції за видатковими касовими ордерами (ВКО) і видатковими відомостями (абзац третій);

— не ведуть — якщо здійснюють готівкові розрахунки через РРО або РК з КОРО, але не приймають і не видають готівку за касовими ордерами (абзац четвертий).

Виходить, у відокремленому підрозділі обов’язково має бути касова книга тільки у тому випадку, коли воно приймає/видає готівку за касовими ордерами. Такого ж висновку доходять і податківці (див. http://zp.sfs.gov.ua/media-ark/news-ark/ 323847.html).

А як бути з оприбуткуванням готівки? Адже оприбуткування — це облік готівки в повній сумі саме в касовій книзі. А якщо її не заводити для відокремленого підрозділу, що тоді підтвердить факт оприбуткування?

На наш погляд, таке послаблення поширюється тільки на ті відокремлені підрозділи, які здають виручку виключно в касу головного підприємства, де і відбувається оприбуткування готівки в його касовій книзі.

Причому, схоже, такі відокремлені підрозділи зобов’язані відтепер усю виручку до копійки вигребти зі скриньки РРО і здати головному підприємству, щоб вона вважалася оприбуткованою, навіть якщо не порушено ліміт.

Якщо ж відокремлений підрозділ здає виручку до банку або небанківської фінустанови, оминаючи головну касу, без «відокремленої» касової книги йому не обійтися. Інакше у нього не відбудеться оприбуткування готівки. Цей висновок випливає із системного прочитання п.п. 18 п. 3 і п. 11 Положення № 148.

Щоправда, податківці «видали на-гора» консультацію (див. БЗ 109.15), у якій роз’яснюють: без оприбуткування в касі підприємства (!) відокремлені підрозділи мають право здавати готівкову виручку (1) безпосередньо до кас юридичних осіб або (2) банків, чи (3) небанківських фінансових установ, які отримали відповідну ліцензію на переказ коштів в нацвалюті. Тобто, при такому ліберальному підході відокремлені підрозділи, які застосовують РРО або РК і ведуть КОРО, можуть здати готівкову виручку до банку (самостійно або через інкасаторів), не оприбутковуючи її в касі підприємства.

Яку саме касу мали на увазі контролери — головну або відокремлену? Або ж одночасно і ту, і іншу? Трактувати тут можна по-різному.

Так, якщо йдеться про касу головного підприємства, то в ситуації здавання одержаної відокремленим підрозділом виручки до банку (самостійно або через інкасаторів) усе логічно — готівка у такому разі проходить повз головну касу і відповідно без оприбуткування в ній. А ось якщо відокремлений підрозділ здає готівку безпосередньо в касу головного підприємства, то, зрозуміло, там її і оприбутковують.

Якщо ж фіскали мали на увазі відокремлену касу, то, мабуть, вони ще не вникнули в «касові» зміни, що сталися. Чесно кажучи, ця їх консультація «до болю» повторює скасовану, з тією лише різницею, що вона тепер посилається на норми нового «касового» Положення № 148 (ср. ). Загалом, без індивідуальної податкової консультації (ІПК) на свою адресу користуватися цією ліберальною думкою, вважаємо, ризиковано.

Повторимо! Якщо відокремлений підрозділ з РРО (РК) і КОРО не веде касову книгу (як дозволяє п. 39 Положення № 148), то його готівкову виручку безпечніше здавати в касу головного підприємства і оприбутковувати там. Адже запис в КОРО не вважається оприбуткуванням готівки.

Якщо ж відокремлений підрозділ з РРО (РК) і КОРО здає одержану виручку у банк (самостійно або через інкасаторів), то «відокремлену» касову книгу йому краще таки мати

Мабуть, якраз для подібного випадку НБУ і задумав здійснювати записи в касовій книзі на підставі фіскальних звітних чеків / даних розрахункових квитанцій. А норма про те, що відокремленим підрозділам касова книга взагалі не потрібна, — просто атавізм, що перекочував із старого «касового» положення. Тому доки загадка не розгадана, «відокремлену» касову книгу, вважаємо, потрібно мати у будь-якому відокремленому підрозділі підприємства, яке не здає готівку в головну касу, незалежно від того, застосовує він РРО (або РК з КОРО) чи ні. Принаймні, до того моменту, доки «на руках» у підприємства не з’явиться «звільняюча» ІПК.

Що включати в порядок оприбуткування готівки?

Як діяти, коли режим роботи відокремлених підрозділів з РРО (або РК і КОРО), які не ведуть касову книгу, не збігається з розпорядком функціонування бухгалтерії підприємства (у тому числі у вихідні та святкові дні)? Наприклад, графік роботи бухгалтерії підприємства — 5 днів на тиждень з 8:00 до 16:30 (вихідні — субота та неділя), а режим роботи відокремленого підрозділу — щодня з 9:00 до 23:00 без вихідних.

У подібній ситуації п. 40 Положення № 148 пропонує внутрішнім документом визначити порядок взаємодії відокремлених підрозділів із бухгалтерією підприємства — юридичної особи, який забезпечить своєчасність оприбуткування готівки в касі. Очевидно, що тут йдеться про ті господарські одиниці, які здають готівку в головну касу.

Одночасно з цим п. 12 Положення № 148

зобов’язує підприємства ухвалити окремий документ — порядок оприбуткування готівки в касі (як для себе самого, так і для своїх відокремлених підрозділів або ж єдиний «касовий» документ для всіх)

Такий порядок повинен відповідати вимогам Положення № 148 та не суперечити законодавству України. У ньому варто максимально врахувати особливості роботи як підприємства, так і його відокремлених підрозділів:

— внутрішній трудовий розпорядок;

— режим роботи;

— графіки змінності;

— порядок та особливості здавання готівкової виручки до банку (див. п. 12 Положення № 148).

Строки розробки і затвердження свого порядку оприбуткування готівки Положення № 148 не визначає. Судячи з усього, тут потрібно діяти за принципом — чим швидше, тим краще.

Ніяких штрафних наслідків відсутність власного порядку оприбуткування готівки не тягне. Проте, в процесі перевірки касової дисципліни він напевно зіграє на руку підприємству при виникненні суперечок з контролерами (зокрема, відносно оформлення касових документів).

Що стосується п’ятикратного штрафу за ст. 1 Указу Президента від 12.06.95 р. № 436/95, то його застосовують за неоприбуткування (неповне та/або несвоєчасне оприбуткування) у касах готівки.

У внутрішньому порядку оприбуткування готівки в касі підприємства є сенс прописати:

— чи вестимуть касові книги відокремлені підрозділи;

— на підставі яких касових документів здійснюватиметься оприбуткування готівки;

— механізм взаємодії між бухгалтерією підприємства та відокремленими підрозділами, якщо їх режим роботи не збігається;

— порядок здавання готівкової виручки (підприємством до банку — самостійно, через інкасаторів або за допомогою операторів поштового зв’язку, національних операторів або небанківських фінустанов; відокремленими підрозділами — безпосередньо в касу юрособи, до банку або небанківської фінустанови);

— строки здавання готівки відокремленими підрозділами в касу підприємства з урахуванням внутрішнього трудового розпорядку, режиму роботи, графіку змінності;

— строки здавання готівкової виручки в банк;

— посади осіб, відповідальних за здавання та оприбуткування готівки.

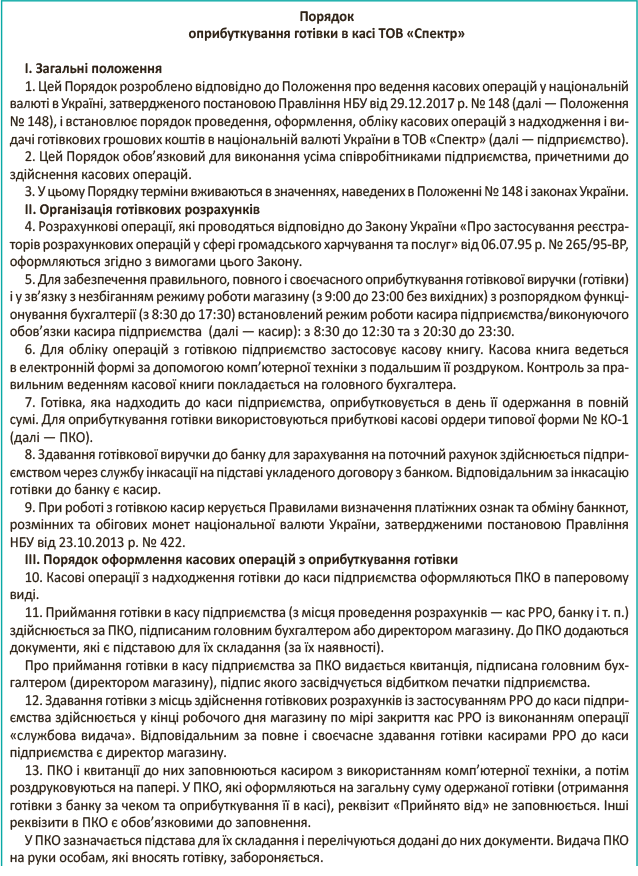

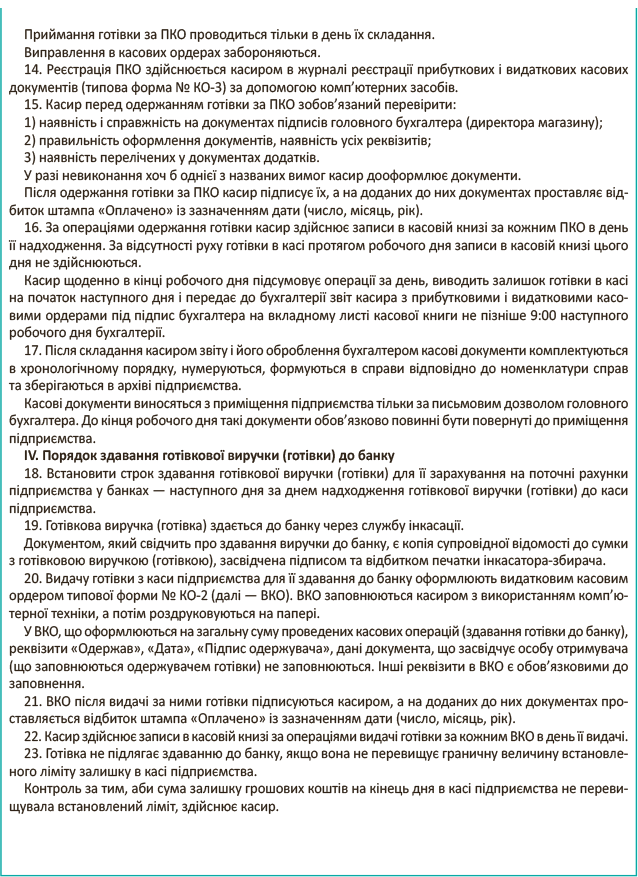

Шаблон порядку оприбуткування готівки в касі для підприємства роздрібної торгівлі — магазину (супермаркету), режим роботи якого не збігається з розпорядком функціонування бухгалтерії. При цьому умовимося, що (1) бухгалтерія підприємства і об’єкт торгівлі знаходяться в одній будівлі, (2) розпорядок роботи директора магазину збігається з графіком роботи касира підприємства.

Як розрахувати ліміт залишку готівки в касі, розповімо в одному з найближчих номерів. Там же наведемо внутрішній порядок розрахунку ліміту.