3.1. Правовий аспект поруки

Загальні положення

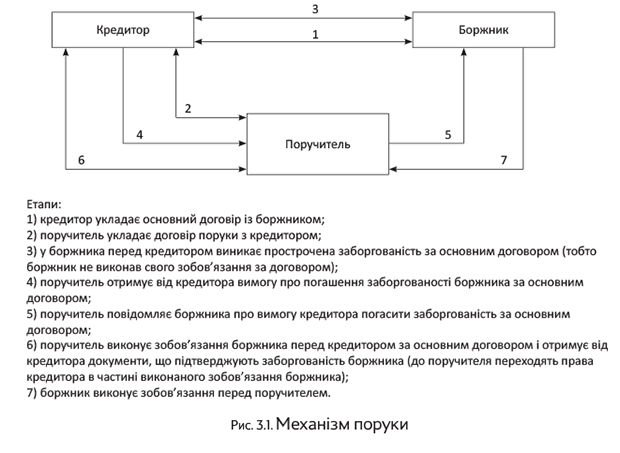

Суть договору поруки в тому, що поручитель поручається перед кредитором боржника за виконання ним (боржником) свого зобов’язання. Поручитель відповідає перед кредитором за порушення зобов’язання боржником (ч. 1 і 2 ст. 553 ЦКУ).

Тобто обов’язок поручителя погасити заборгованість виникає тільки в разі порушення зобов’язань боржником. Якщо ж боржник своє зобов’язання виконує, то кредитор не може пред’являти поручителю жодних вимог.

Зверніть увагу: ЦКУ не передбачає обмежень за видом договору, який може забезпечуватися порукою. Тому вона може бути способом забезпечення зобов’язань як за кредитним договором, так і за договором позики, які ми розглядаємо в цьому спецвипуску.

Порукою може забезпечуватися виконання зобов’язання частково або в повному обсязі.

При цьому кількість поручителів не обмежується (ч. 3 ст. 553 ЦКУ). Такі особи можуть поручитися за боржника спільно на підставі одного договору поруки або незалежно один від одного на підставі різних договорів.

Як же працює порука

У разі порушення боржником зобов’язання, забезпеченого порукою, боржник і поручитель відповідають перед кредитором як солідарні боржники. Виняток становлять випадки, коли договором поруки встановлена додаткова (субсидіарна) відповідальність поручителя (ч. 1 ст. 554 ЦКУ).

Особи, що спільно поручилися, відповідають перед кредитором солідарно, якщо інше не встановлено договором поруки*.

* Наприклад, може передбачатися часткова відповідальність, тобто коли кожен із поручителів відповідає перед кредитором боржника тільки в частині, визначеній угодою.

Пояснимо, що таке солідарна відповідальність. Згідно зі ст. 543 ЦКУ кредитор має право вимагати виконання зобов’язань частково або в повному обсязі як від усіх солідарних боржників разом, так і від будь-кого з них окремо. При цьому якщо один із солідарних боржників виконує пред’явлену вимогу не в повному обсязі, кредитор має право вимагати недоотриману суму від інших боржників до повного її погашення.

У разі коли вимогу кредитора повністю виконує один боржник, обов’язок інших солідарних боржників перед кредитором припиняється. Проте при цьому в порядку регресу виникає обов’язок таких солідарних боржників перед тим боржником, який виконав зобов’язання перед кредитором (ст. 544 ЦКУ).

Таким чином, за загальним правилом кредитор у разі порушення зобов’язання може звернутися з вимогою погасити заборгованість або до боржника, або до поручителя, або до них обох.

Проте якщо в договорі поруки передбачена субсидіарна відповідальність, то кредитор повинен спочатку звернутися з вимогою до боржника, а вже якщо той не задовольнить його вимогу — до поручителя (ст. 619 ЦКУ).

Згідно з ч. 2 ст. 554 ЦКУ поручитель відповідає перед кредитором у тому ж обсязі, що і боржник. Сюди включаються сплата основного боргу, відсотки, неустойка, відшкодування збитків.

Але договором можуть передбачатися інші умови. Наприклад, сторони можуть домовитися про те, що поручитель бере на себе тільки відшкодування збитків і сплату неустойки.

Важливо! Оскільки порука — це засіб забезпечення основного зобов’язання, то відповідний договір можна укласти тільки одночасно з основним договором або після його укладення.

Окремо від основного зобов’язання порука існувати не може

Водночас закон не забороняє укладати договір поруки на забезпечення виконання зобов’язання, яке може виникнути в майбутньому (п.п. 4.1.1 постанови пленуму ВГСУ від 24.11.2014 р. № 1).

ЦКУ не закріплює перелік істотних умов такого виду угод.

Тому як керівництво до дії можна узяти лист ВСУ «Аналіз застосування судами законодавства, яке регулює поруку як вид забезпечення виконання зобов’язання» від 01.02.2015 р.

Так, на думку суду, до істотних умов договору поруки слід віднести:

1) визначення зобов’язання, яке забезпечується порукою, його зміст і розмір, реквізити основного договору, його предмет, строк (термін)виконання тощо;

2) обсяг відповідальності поручителя (тобто чи зобов’язаний поручитель покривати заборгованість у повному обсязі або частково);

3) відомості про сторони: кредитора і поручителя;

4) відомості про боржника (хоча він за загальним правилом і не виступає стороною договору поруки).

Права й обов’язки поручителя та боржника

По суті, єдиний обов’язок кредитора в межах договору поруки — після виконання поручителем своєї «основної функції» видати йому документи, що підтверджують зобов’язання боржника (ч. 1 ст. 556 ЦКУ).

У відносинах поруки основну «роботу» виконують поручитель і боржник. Тому їх права та обов’язки ми розглянемо детальніше.

Що ж зобов’язаний зробити боржник? Виконавши своє зобов’язання, забезпечене порукою, він повинен негайно повідомити про це поручителя.

Інакше поручитель, що виконав зобов’язання, забезпечене порукою, має право стягнути з кредитора безпідставно отримане або пред’явити зворотну вимогу до боржника (ст. 557 ЦКУ).

А що стосовно поручителя?

По-перше, поручитель у разі отримання вимоги кредитора повинен повідомити про це боржника, а в разі пред’явлення до нього позову — подати клопотання про залучення боржника до участі у справі (ч. 1 ст. 555 ЦКУ). Законодавством форму повідомлення про вимогу кредитора не встановлено.

Якщо поручитель сам виконає зобов’язання і не повідомить боржника про вимогу кредитора, то боржник має право висунути проти вимоги поручителя всі заперечення, які він мав проти вимоги кредитора.

По-друге, поручитель має право висунути проти вимоги кредитора заперечення, які міг би висунути сам боржник (за умови, що ці заперечення не пов’язані з особою боржника).

Поручитель може висунути ці заперечення навіть у разі, якщо боржник відмовився від них або визнав свій борг

По-третє, до поручителя, що виконав зобов’язання, переходять усі права кредитора в цьому зобов’язанні. При цьому обсяг прав, що переходять до поручителя, відповідає обсягу задоволених ним вимог кредитора за основним зобов’язанням.

Крім того, до поручителя переходять і права, які забезпечують виконання зобов’язань. Тобто він має право на отримання від боржника неустойки, звернення стягнення на предмет застави, утримання, звернення з вимогами до іншого поручителя тощо. Наприклад, до поручителя переходить право на отримання пені, яка продовжує нараховуватися відповідно до основного договору.

У свою чергу, до кожного з кількох поручителів, які виконали основне зобов’язання, переходять права кредитора в розмірі частини зобов’язання, виконаного таким поручителем (ч. 3 ст. 556 ЦКУ).

По-четверте, поручитель має право на оплату послуг, наданих ним боржнику (ст. 558 ЦКУ). Але це повинно бути чітко прописано в договорі.

Тут зауважте: порука — це винятково відносини між поручителем і кредитором. За загальним правилом боржник не є стороною такого договору. При цьому ЦКУ не встановлює обов’язку поручителя або кредитора повідомляти про укладення договору поруки боржника. Тому закріплювати в договорі поруки між кредитором і поручителем умову про оплату «поручительських» послуг безглуздо. За позовом боржника, який не був стороною цього договору, положення про оплатність такої послуги суд, скоріше за все, визнає недійсним.

Ви як поручитель хочете гарантовано отримати винагороду? Укладіть окремий договір з боржником. Також ніхто вам не забороняє викласти всі домовленості в тристоронньому правочині, де сторонами виступатимуть кредитор, боржник і поручитель. У такому разі договір вважатиметься змішаним.

До речі, ВСУ в згаданому раніше листі від 01.02.2015 р. доходить висновку, що

підписання договору поруки трьома учасниками є найбільш зручним і надійним варіантом урегулювання правовідносин між сторонами

При цьому суд зазначає, що це надає можливість узгодити інтереси всіх суб’єктів, визначити їх права та обов’язки та уникнути при цьому ймовірних зловживань сторін.

Порука = фінпослуга?

Закон № 2664 серед фінансових послуг згадує надання поручительств (п.п. 7 ч. 1 ст. 4). У зв’язку із цим виникає запитання: а чи можуть «прості смертні» госпсуб’єкти і фізособи надавати поруку? Цей момент дуже важливий, тому що, по-перше, для надання фінпослуг зазвичай вимагається отримати статус фінустанови, а по-друге, така діяльність ліцензується (п. 2 ч. 1 ст. 7 Закону № 222).

Передусім зазначимо, що

безкоштовна порука не підпадає під визначення фінансової послуги

Чому? Усе дуже просто. Виходячи з п. 5 ч. 1 ст. 1 Закону № 2664 фінансова послуга — це операції з фінансовими активами, зокрема, з метою отримання прибутку або збереження реальної вартості фінансових активів.

Якщо ж ми надаємо поруку безкоштовно, то про який прибуток у такому випадку може йтися? Та і збереженням реальної вартості активів навряд чи це можна назвати.

Тобто надавати поруку, що не передбачає отримання винагороди, може будь-яка особа.

Тепер про платну поруку.

Відповідно до п. 1 розпорядження № 5555 юридичні особи — суб’єкти господарювання, які за своїм правовим статусом не є фінансовими установами, можуть надавати поручительство відповідно до вимог цивільного законодавства. При цьому вони повинні враховувати вимоги законодавства України про запобігання і протидію легалізації (відмиванню) доходів, отриманих злочинним шляхом.

Причому, як зазначала Держфінпослуг у листі від 18.10.2010 р. № 2068/39-6, згадане розпорядження передбачає регулювання діяльності з надання поруки як на безкоштовній, так і на платній основі. У зв’язку із цим Держфінпослуг не заперечувала, щоб підприємства, які за своїм правовим статусом не є фінансовими установами, надавали поруку за плату.

Водночас зверніть увагу: про фізичних осіб у розпорядженні № 5555 немає жодного слова. У зв’язку із цим виникають сумніви стосовно можливості надання платної поруки фізичними особами.

Тут, як і у випадку з позиками (див. с. 5), можна говорити про те, що Закон № 2664 на фізосіб не поширюється в принципі. Його дія регулює тільки діяльність спеціальних суб’єктів — учасників ринку фінансових послуг. В інших же випадках повинні діяти положення ЦКУ, які не забороняють фізичним і юридичним особам як поручителям отримувати винагороду за свої послуги (див., зокрема, постанову Харківського апеляційного господарського суду від 18.05.2015 р. у справі № 922/274/15). Проте суди не завжди підтримують таку думку. Тому безпечніше фізособам надавати поруку без отримання винагороди.

А що з ліцензією? Згідно з п. 4 Ліцензійних умов № 913 орган ліцензування видає ліцензії на здійснення госпдіяльності з надання фінансових послуг, зокрема на надання поручительств. І жодних винятків, на відміну від вимог до договору позики*, стосовно поручительств цей документ не містить.

* Див. детальніше на с. 4 цього номера.

Так що, потрібно отримувати ліцензію?

На наш погляд, такої необхідності немає, якщо ви надаєте поруку за рахунок власних коштів. Щоб це підтвердити, зазирнемо в ч. 1 ст. 34 Закону № 2664.

Відповідно до цієї норми обов’язковому ліцензуванню підлягають:

— страхова діяльність;

— діяльність з надання послуг накопичувального пенсійного забезпечення;

— надання фінансових кредитів за рахунок залучених коштів;

— діяльність з надання будь-яких фінансових послуг, що передбачають пряме або опосередковане залучення фінансових активів від фізичних осіб.

Відповідно, якщо залучення чужих активів немає, ліцензуванню діяльність з надання поручительства не підлягає. Зауважимо, що такий же висновок свого часу був зроблений Держфінпослуг у листі від 05.06.2009 р. № 7116/12-12.

Ще один момент пов’язаний із можливістю бути поручителем єдиноподатникам. У підкатегорії 108.01.02 БЗ із цього питання можна знайти роз’яснення податківців, що стосується підприємств — платників єдиного податку групи 3. Вердикт фіскалів: єдиноподатник, який став поручителем, повинен перейти на загальну систему оподаткування.

Як аргумент вони посилаються на п.п. 6 п.п. 291.5.1 ПКУ, відповідно до якого платниками єдиного податку групи 3 не можуть бути юридичні особи, які здійснюють діяльність у сфері фінансового посередництва.

Ми вважаємо, що в разі виконання договору поруки за рахунок власних коштів говорити про фінансове посередництво підстав немає. Нагадаємо: згідно з ч. 3 ст. 333 ГКУ фінансовим посередництвом є діяльність, пов’язана з отриманням та перерозподілом фінансових коштів. Її здійснюють банки та інші фінансово-кредитні організації.

Виступаючи поручителем і погашаючи заборгованість перед кредитором власними грошима, єдиноподатник ніяким отриманням та перерозподілом коштів не займається. Але з огляду на позицію фіскалів, перш ніж ставати поручителем, єдиноподатнику слід зважити всі «за» і «проти».

Припинення поруки

Як і будь-яке зобов’язання, порука не існує вічно. ЦКУ встановлює ряд умов, за яких договір поруки припиняється.

Зокрема, це відбувається (ст. 559 ЦКУ):

1) у випадку припинення основного зобов’язання, а також у разі зміни зобов’язання без згоди поручителя, внаслідок чого збільшується обсяг його відповідальності. При цьому, на думку Держкомпідприємництва (див. лист від 15.07.2011 р. № 5878), дія договору поруки припиняється й у разі дострокового припинення дії основного договору;

2) якщо після настання строку виконання зобов’язання кредитор відмовився прийняти належне виконання, запропоноване боржником або поручителем;

3) у разі переведення боргу на іншу особу, якщо поручитель не поручився за нового боржника;

4) після закінчення строку, встановленого в договорі поруки.

У договорі поруки не встановили строк його дії? Порука припиняється, якщо кредитор протягом 6 місяців із дня настання строку виконання основного зобов’язання не пред’явить вимоги до поручителя (якщо інше передбачено законом).

Строк основного зобов’язання не встановлено або встановлено моментом пред’явлення вимоги? У такому разі порука припиняється, якщо кредитор не пред’явить позов до поручителя протягом 1 року з дня укладення договору поруки, якщо інше не передбачено законом (ч. 4 ст. 559 ЦКУ).

Деякі труднощі з припиненням зобов’язань поручителя виникають, коли основним зобов’язанням виступає кредитний договір з періодичними платежами.

У цьому випадку на допомогу приходить п.п. 1.3.8 листа ВСУ «Висновки Верховного Суду України, викладені в постановах, прийнятих за результатами розгляду справ із підстав, передбачених пп. 1, 2, 4 ч. 1 ст. 355 ЦПК України, за І півріччя 2017 р.» від 01.07.2017 р.

Зокрема, суд говорить про те, що в разі неналежного виконання боржником зобов’язань за кредитним договором передбачений ч. 4 ст. 559 ЦКУ строк пред’явлення кредитором вимог до поручителя про повернення боргових сум у вигляді періодичних платежів повинен обчислюватися з моменту настання строку погашення кожного чергового платежу.

Якщо банк пред’явив вимоги до поручителя більш ніж через 6 місяців після настання строку для виконання відповідної частини основного зобов’язання, то порука припиняється в частині щомісячних зобов’язань з повернення грошових коштів за межами цього строку.

А тепер проілюструємо це на прикладі. Боржник повинен був сплатити щомісячний платіж за кредитним договором до 10.06.2017 р., але не зробив цього. Договір був забезпечений порукою. Банк звернувся до поручителя з вимогою погасити заборгованість 11.01.2018 р. Чи зобов’язаний поручитель погасити цю частину боргу?

Відповідь: ні, оскільки щодо цієї частини боргу порука припинилася.

Обговоривши основні моменти механізму поруки, узагальнимо їх у вигляді схеми (див. рис. 3.1 на с. 62).

Порука в інвалюті

Українське законодавство дозволяє резидентові бути і «валютним» поручителем (коли зобов’язання за основним договором повинні виконуватися в іноземній валюті). Проте в цьому випадку пам’ятайте про особливості регулювання таких операцій нормативно-правовими актами.

Тут, перш ніж укладати подібний договір, необхідно оцінити можливості поручителя виконати свої зобов’язання за договором поруки. Йдеться, зокрема, про можливість придбати іноземну валюту для погашення заборгованості перед кредитором.

Так, резидент не має права купувати іноземну валюту з метою виконання зобов’язань за договором поруки за резидента-боржника перед резидентом-кредитором (крім виконання зобов’язання перед уповноваженим банком-кредитором за кредитним договором в іноземній валюті) або за нерезидента-боржника.

Такі зобов’язання поручитель може виконати виключно за рахунок власних коштів в іноземній валюті (не куплених і не залучених у формі кредиту)

Це передбачено п.п. «г» п. 1 гл. 3 розд. ІІ Положення № 281.

А ось для погашення за боржника-резидента заборгованості за кредитним договором (договором позики) в іноземній валюті перед нерезидентом або перед банком-резидентом купити валюту можна.

Крім того, не забудьте, що за загальним правилом для використання іноземної валюти на території України як засобу платежу необхідно отримати індивідуальну ліцензію НБУ* (п.п. «г» п. 4 ст. 5 Декрету № 15-93). Не потрібна така ліцензія для операцій, за якими ініціатором або отримувачем є уповноважений банк, що має генеральну ліцензію на здійснення валютних операцій. Тобто при погашенні заборгованості за валютним кредитом за боржника-резидента перед банком-резидентом питання про ліцензію не виникає.

* Така ліцензія повинна бути в однієї зі сторін валютної операції (ч. 5 ст. 5 Декрету № 15-93).

Погашаєте інвалютну заборгованість за кредитом (позикою) за резидента-боржника перед нерезидентом-кредитором? Переказ коштів резидентом-поручителем нерезиденту-кредитору в межах забезпечених порукою зобов’язань резидента-позичальника, передбачених кредитним договором (договором позики) та умовами, на яких він зареєстрований НБУ, не потребує отримання індивідуальної ліцензії НБУ (абзац дев’ятий п. 1.5 гл. 1 Положення № 266). Звичайно, таке перерахування повинно підтверджуватися відповідними документами.

При цьому якщо переказ коштів нерезиденту-кредитору здійснюється з рахунку в банку поручителя, який не є обслуговуючим банком за кредитним договором або договором позики**, такий банк у тижневий строк після виконання операції повідомить обслуговуючий банк про перерахування коштів іноземному кредитору (абзац другий п. 3.9 гл. 3 розд. I Положення № 270).

** Про обслуговуючий банк див. на с. 8.

Примірна форма договору поруки

Наостанок пропонуємо вам ознайомитися зі зразком договору поруки. За основу ми візьмемо ситуацію укладення тристороннього договору для забезпечення позики в гривні. Сторонами договору виступатимуть юридичні особи.

3.2. Порука: податковий облік

Що являє собою порука у правовому полі, ви дізналися. Прийшов час розібратися в облікових нюансах такої операції. Розпочнемо з податкового обліку. Причому в цьому спецвипуску зосередимо свою увагу тільки на безкоштовній поруці, оскільки вона є найпоширенішою.

Податок на прибуток

Облік у поручителя. Як ми вже говорили в цьому спецвипуску, при визначенні об’єкта обкладення податком на прибуток підприємствам — платникам цього податку необхідно орієнтуватися головним чином на бухгалтерський фінрезультат до оподаткування. Причому більшості підприємств-малодохідників жодних додаткових маніпуляцій з таким фінрезультатом робити не потрібно. Інша справа — високодохідники і малодохідники-добровольці*. Їм при визначенні об’єкта обкладення податком на прибуток необхідно ще розрахувати різниці, встановлені ПКУ, і відкоригувати на них бухгалтерський фінрезультат.

* Про розділення платників податку на прибуток на малодохідників і високодохідників див. на с. 13.

Але для підприємств-поручителів є хороші новини: при безкоштовній поруці жодні різниці в податковому обліку не виникають. Тобто

незалежно від того, є поручитель малодохідником чи високодохідником, про різниці при здійсненні поруки йому турбуватися не потрібно

Аналогічного висновку можна дійти з роз’яснення податківців, наведеного на офіційному сайті ДФСУ**.

** Див. за посиланням http://cv.sfs.gov.ua/baner/podatkovi-konsultatsii/konsultatsii-dlya-yuridichnih-osib/68763.html.

Причому зазначимо: операція безкоштовної поруки в загальному випадку не вплине на об’єкт обкладення податком на прибуток навіть у складі бухгалтерського фінрезультату. Адже сума перерахованих кредитору грошових коштів за договором поруки не відображається у складі витрат поручителя. У свою чергу, отримане поручителем від боржника відшкодування сум сплаченого ним зобов’язання не включається в бухобліку до складу його доходів***. Виняток — ситуація, коли підприємство несе витрати, пов’язані з операцією поруки, наприклад, сплачує комісію банку за перерахування обумовленої в договорі поруки суми. Тоді сума зазначених витрат «зіграє» у зменшення об’єкта обкладення податку на прибуток у складі бухгалтерського фінрезультату.

*** Детальніше про бухгалтерський облік такої операції в поручителя див. у підрозділі 3.3 на с. 71.

Водночас пам’ятайте: до поручителя, який виконав зобов’язання, забезпечене порукою, згідно з ч. 2 ст. 556 ЦКУ переходять усі права кредитора в цьому зобов’язанні, у тому числі й ті, що забезпечували його виконання. Тобто по суті в нього щодо боржника виникає дебіторська заборгованість. Саме її виникнення і погашення безпечні для «податковоприбуткового» обліку поручителя-кредитора. Але! Якщо така заборгованість згодом прощається боржникові або списується після закінчення строку позовної давності, «включаються» вже розглянуті нами в підрозділі 1.2 «РСБ-різниці», встановлені пп. 139.2.1 і 139.2.2 ПКУ. Коротко про них нагадаємо.

Передусім, у разі створення в бухгалтерському обліку РСБ за такою заборгованістю підприємства збільшують фінансовий результат до оподаткування на всю суму витрат, нарахованих у зв’язку з формуванням цього резерву в бухобліку. При цьому якщо залишок РСБ у звітному (податковому) періоді коригувався в бік зменшення (у зв’язку з чим у бухобліку відображався дохід), фінансовий результат зменшують на суму такого коригування.

При списанні безнадійної дебіторської заборгованості*, що перевищує розмір створеного РСБ, бухгалтерський фінрезультат до оподаткування необхідно:

* Нагадаємо: визначення безнадійної заборгованості для цілей податкового обліку наведено в п.п. 14.1.11 ПКУ.

— збільшити на суму такого перевищення (абзац третій п.п. 139.2.1 ПКУ);

— зменшити на всю суму списаної безнадійної заборгованості (абзац третій п.п. 139.2.2 ПКУ).

Відповідно, якщо перевищення РСБ не було, здійснюють тільки «зменшуюче» коригування.

Що відбувається при списанні дебіторської заборгованості, що не є безнадійною? Якщо списана сума перевищує створений РСБ, бухгалтерський фінрезультат також необхідно збільшити на суму вказаного перевищення (абзац третій п.п. 139.2.1 ПКУ). А ось зменшити його на всю суму списаної дебіторської заборгованості вже не вийде. Це не передбачено п. 139.2 ПКУ. Якщо заборгованість повністю списується за рахунок РСБ, жодних коригувань не здійснюють.

Якщо ж поручитель не створює РСБ, при списанні дебіторської заборгованості йому слід фінансовий результат до оподаткування:

— збільшити на суму списаної заборгованості (як безнадійної, так і небезнадійної) на підставі абзацу третього п.п. 139.2.1 ПКУ;

— зменшити на суму списаної безнадійної дебіторської заборгованості згідно з абзацом третім п.п. 139.2.2 ПКУ.

Більше про згадані різниці ви можете дізнатися, звернувшись до підрозділу 1.2 на с. 13.

Облік у боржника. Тепер давайте розберемося, чи виникатимуть якісь різниці в межах операції поруки в боржника.

Розпочнемо з операції з отримання безкоштовних «поручительських» послуг. Тут у «податковоприбутковому» обліку все «чисто». Жодні різниці боржнику не загрожують.

Утворення заборгованості перед поручителем і подальше її погашення також ніяк не відобразяться на «податковоприбутковому» обліку боржника.

Облік у кредитора. З ним теж усе просто. Погашення заборгованості поручителем замість боржника ніяк на «податковоприбутковий» облік кредитора не вплине. Таку ж думку висловлюють і податківці (див., зокрема, лист ГУ ДФС в Одеській області від 22.04.2016 р. № 869/10/15-32-12-01-14).

ПДВ

Облік у поручителя. Сама сплата в межах договору поруки основної суми кредиту або позики, процентів та інших платежів за боржника не підпадає ні під визначення постачання товарів (див. п.п. 14.1.191 ПКУ), ні під визначення постачання послуг (див. п.п. 14.1.185 цього Кодексу). Така ж ситуація і при погашенні боржником своєї заборгованості перед поручителем, що виконав за боржника зобов’язання перед кредитором.

Отже,

такі операції не є для поручителя об’єктом обкладення ПДВ (п. 185.1 ПКУ)

Що стосується самої послуги поруки, то згідно з п.п. 196.1.5 ПКУ операції з надання послуг банківських поручительств не є об’єктом обкладення ПДВ.

Водночас послуги поруки, що надаються звичайним платником ПДВ (не фінустановою), під цю норму не підпадають. А отже, постачання послуг небанківської поруки є об’єктом обкладення ПДВ.

При цьому врахуйте: порука матиме ознаки постачання послуги тільки в тому випадку, якщо одночасно виконуються такі умови:

1. Боржник — учасник договірних відносин з поручителем за окремим договором на надання безкоштовних послуг або в межах тристороннього договору поруки, із застереженням про безкоштовне постачання послуги поруки боржнику.

Увага! Якщо договір укладено між кредитором і поручителем і договірних відносин між боржником і поручителем на надання послуг (у тому числі безкоштовних) немає, то немає і реалізації послуги.

2. Поручитель фактично виконав зобов’язання боржника перед кредитором. Тільки в цьому випадку можна говорити про надання поручителем послуги боржникові.

Врахуйте: якщо цього не сталося протягом строку дії договору поруки, то вважається, що боржник послугу не споживав, тобто самостійно впорався із зобов’язаннями перед кредитором. Відповідно не буде підстави говорити, що послуга поруки мала місце.

Припустимо, ці умови виконано.

Із платною порукою в цьому випадку все ясно: поручитель за такими послугами нараховує податкове зобов’язання з ПДВ на загальних підставах. А якщо має місце наш випадок — безкоштовна порука?

Якщо в договорі відсутня умова про оплату послуг поручителя, то таку операцію можна розглядати як безоплатне надання боржнику послуг, що оподатковується ПДВ (п.п. «в» п.п. 14.1.185, п. 185.1 ПКУ)

Базу оподаткування в цьому випадку визначають у загальному порядку, встановленому п. 188.1 ПКУ, тобто виходячи з договірної вартості послуги. При цьому в разі надання самостійно виготовленої послуги така вартість не може бути нижче встановленого «мінімуму» — звичайної ціни таких послуг.

Оскільки в нашому випадку послуга надана безкоштовно, тобто договірна вартість дорівнює нулю, при визначенні бази оподаткування необхідно орієнтуватися на звичайну ціну.

Узявши за орієнтир звичайну ціну, платник повинен скласти дві податкові накладні (див. роз’яснення з підкатегорії 101.16 БЗ):

— одну — за договірною «нульовою» ціною на ім’я одержувача послуг з вартістю 0;

— другу — для себе на мінбазу, нарахувавши в ній податкові зобов’язання виходячи зі звичайної ціни безкоштовно наданої послуги.

Але в нас має місце особливий випадок. І в цій ситуації звичайна ціна по суті дорівнюватиме нулю. Річ у тім, що за визначенням звичайна ціна — це ціна товарів і послуг, визначена сторонами договору. Причому, якщо не доведене зворотне, вважається, що така звичайна ціна відповідає рівню ринкових цін (п.п. 14.1.71 ПКУ). І, на думку податківців, при визначенні мінбази для послуг власного виробництва потрібно орієнтуватися на ринкові ціни таких послуг (див. листи ДФСУ від 15.08.2016 р. № 27600/7/99-99-14-02-01-17, від 14.04.2017 р. № 661/2/99-99-15-03-02-10, від 12.06.2017 р. № 583/6/99-99-15-03-02-15/ІПК, консультацію з підкатегорії 101.07 БЗ).

Проте ринок «поручительських» послуг складають здебільшого фінустанови, що надають такі послуги обов’язково за плату. Той факт, що підприємство, яке не є фінансовою установою, здійснює послугу, що не є фінансовою (безкоштовну поруку), виводить цю його діяльність за межі організованого ринку подібних послуг*. Тому орієнтуватися в цьому випадку на вартість платних послуг поруки, що надаються фінустановами, неправильно.

* Детальніше див. с. 59.

Що ж у нас виходить? Ринок «поручительських» послуг для звичайного підприємства відсутній. Тобто підібрати безкоштовній поруці якусь звичайну ціну, відмінну від нуля, складно. У тому числі й податківцям.

Свій варіант вони пропонували у листі ГУ ДФС у Київській області від 07.07.2016 р. № 1555/10/10-36-12-02 (ср. ). У ньому вказано, що база обкладення операцій постачання «власних» послуг не може бути нижче їх виробничої собівартості, визначеної згідно з П(С)БО 16.

Тобто при нульовій звичайній вартості можна орієнтуватися на виробничу собівартість послуг поруки. Якщо ж і вона дорівнюватиме нулю, можна наполягати на нульовій вартості такої послуги і, відповідно, нульовій базі оподаткування.

До того ж є вірогідність, що нараховувати ПДВ при безкоштовній поруці звичайному підприємству зовсім не доведеться. Податківці підходять до питання обкладення ПДВ таких операцій цілком лояльно.

Так, у своїй консультації, розміщеній на офіційному порталі ДФСУ*, пояснюючи порядок обкладення ПДВ операцій з безкоштовної поруки, вони не вбачають такого об’єкта обкладення, як постачання послуги.

* Див. за посиланням dp.sfs.gov.ua/baner/podatkovi-konsultatsii/konsultatsii-dlya-yuridichnih-osib/print-70760.html.

Як зазначено в цьому роз’ясненні, перерахування грошових коштів на поточний рахунок не є об’єктом обкладення ПДВ відповідно до п.п. 196.1.4 ПКУ. Отже,

при перерахуванні поручителем грошових коштів на поточний рахунок кредитора в поручителя податкових наслідків з ПДВ не виникає

Операція з відшкодування понесених витрат боржником (повернення сплачених поручителем грошових коштів за боржника) не є постачанням товарів або послуг у розумінні пп. 14.1.185 і 14.1.191 ПКУ, тому ця операція не є об’єктом обкладення ПДВ ані для боржника, ані для поручителя.

При цьому, як говорять фіскали в згаданій консультації, інших податкових зобов’язань з ПДВ у поручителя не виникає.

Облік у боржника. Погашення основної суми кредиту (чи позики) з урахуванням процентів не є ні постачанням товарів (п.п. 14.1.191 ПКУ), ні постачанням послуг (п.п. 14.1.185 ПКУ), тобто об’єкт обкладення ПДВ відсутній. І той факт, що погашення здійснюється не кредитодавцю або позикодавцю, а поручителю, на ПДВ-облік ніяк не впливає.

Облік у кредитора. Незалежно від того, зобов’язання за яким договором забезпечуються порукою, перша подія для кредитора відбулася в момент виникнення дебіторської заборгованості (наприклад, при передачі боржнику товарів або перерахуванні йому суми позики). Погашення цієї заборгованості поручителем замість боржника є другою подією, а отже, до будь-яких податкових наслідків не призводить. Про це говорять і фіскали в листі ГУ ДФС в Одеській області від 22.04.2016 р. № 869/10/15-32-12-01-14.

ПДФО, ВЗ, ЄСВ

Фізична особа — поручитель. У такому разі в підприємства-боржника може виникнути запитання: чи потрібно обкладати ПДФО, ВЗ і ЄСВ компенсацію суми, яку раніше фізособа-поручитель перерахувала кредитору за договором поруки?

Гадати тут довго не доведеться. На це запитання щодо ПДФО чітко відповідає роз’яснення, наведене в підкатегорії 103.02 БЗ. Відповідь однозначна:

об’єкта оподаткування у фізособи-поручителя в цьому випадку не виникатиме

Логічно. Адже дохід у такої фізособи відсутній. Вона по суті отримує ту ж суму коштів, яку сплатила за боржника кредиторові.

ВЗ у такій ситуації «наслідує» ПДФО: немає доходу — немає об’єкта обкладення ВЗ.

З ЄСВ та ж ситуація. Якщо поручитель — не працівник підприємства-боржника, питання нарахування ЄСВ узагалі можна не розглядати. Якщо ж поручитель є працівником боржника, то, зважаючи на відсутність у цій ситуації доходу, нараховувати ЄСВ також не доведеться.

Фізична особа — боржник. Тут важливо розуміти, чи включається до бази обкладення ПДФО і ВЗ сума кредиту (позики), погашена підприємством-поручителем за фізособу.

На нашу думку, ні. Адже суму боргу їй у такому разі не дарують. Обов’язок з її повернення у фізособи зберігається. Просто змінюється кредитор. Тепер ним стає поручитель. Тобто говорити про виникнення оподатковуваного доходу підстав немає.

Із цієї ж причини не виникає питання про нарахування ЄСВ.

Але! Якщо відбувається списання такого боргу внаслідок його прощення поручителем або спливу строку позовної давності, ситуація міняється. Тоді в певних випадках об’єкт обкладення ПДФО і ВЗ виникає. Коли саме?

Про це нам повідають п.п. «д» п.п. 164.2.17 і п.п. 164.2.7 ПКУ.

Коли відбувається анулювання боргу фізособи-боржника за самостійним рішенням поручителя, не пов’язаним з процедурою банкрутства, до закінчення строку позовної давності, орієнтуємося на п.п. «д» п.п. 164.2.17 ПКУ. Так, якщо сума анульованого боргу у розрахунку на рік перевищує 25 % МЗП, установленої на 1 січня звітного податкового року*, у фізичної особи виникає оподатковуваний дохід у вигляді додаткового блага.

* У 2018 році — 930,75 грн.

Суми, що не перевищують зазначений 25-процентний ліміт, під «податковий приціл» не потрапляють. Про це свідчить не лише п.п. «д» п.п. 164.2.17 ПКУ, але й абзац перший п.п. 165.1.55 ПКУ.

Врахуйте: вищезгадана норма стосується всієї суми боргу перед поручителем. «Процентний» абзац другий п.п. 165.1.55 ПКУ в цьому випадку не працює. Адже заборгованість за процентами боржник мав перед кредитором. Після виконання поручителем зобов’язання боржника перед кредитором така заборгованість «перетворилася» на основну суму боргу перед поручителем.

Але навіть якщо матиме місце «перевищуюча» сума, нараховувати і сплачувати ПДФО і ВЗ з неї поручителю не доведеться, якщо він проінформує боржника про прощення боргу (див. консультацію в розділі 103.02 БЗ). Зробити це можна одним з таких способів:

— надіслати рекомендований лист з повідомленням про вручення;

— укласти відповідний договір;

— вручити повідомлення боржникові особисто під підпис.

У такому разі вже боржник повинен подати за підсумками року декларацію про доходи і самостійно сплатити з оподатковуваного доходу ПДФО і ВЗ.

Якщо поручитель не повідомить боржника про прощення (анулювання) боргу, йому доведеться виконати обов’язки податкового агента в повному обсязі

Тобто йому потрібно буде утримати з оподатковуваної суми прощеного боргу ПДФО і ВЗ. Ставки при цьому застосовують стандартні: ПДФО — 18 %, ВЗ — 1,5 %.

У зв’язку з тим, що прощена фізособі сума боргу є негрошовим доходом, для визначення бази обкладення ПДФО поручителю необхідно застосувати «натуральний» коефіцієнт, передбачений п. 164.5 ПКУ. При ставці податку 18 % він становить 1,219512.

Що стосується ВЗ, то, на думку податківців, у разі отримання негрошового доходу цей збір необхідно розраховувати від «чистої» вартості виплати (див., зокрема, листи ДФСУ від 20.11.2015 р. № 24759/6/99-99-17-02-01-15 і від 08.06.2016 р. № 12626/6/99-99-13-02-03-15, а також консультацію в підкатегорії 103.25 БЗ). Тобто без збільшення її на будь-який «натуральний» коефіцієнт.

Врахуйте: незалежно від того, проінформував поручитель фізособу про прощення боргу чи ні, він повинен відобразити списану заборгованість в Податковому розрахунку за формою № 1ДФ за період, у якому такий борг прощений. При цьому дохід указують з такими ознаками:

— «126» — у частині суми, що перевищує встановлений п.п. «д» п.п. 164.2.17 ПКУ неоподатковуваний ліміт (25 % МЗП);

— «127» — у частині суми, що не перевищує такого ліміту.

Якщо заборгованість фізособи списується у зв’язку із закінченням строку позовної давності, потрібно звернути свій погляд на п.п. 164.2.7 ПКУ. Він зобов’язує включати до оподатковуваного доходу фізособи-боржника суму заборгованості, за якою сплив строк позовної давності, якщо вона перевищує 50 % місячного ПМПО, що діє на 1 січня звітного року (у 2018 році — 881 грн.).

А ось суми, що не перевищують таку межу, ПДФО і ВЗ обкладати не потрібно.

Але навіть щодо оподатковуваних сум нараховувати і сплачувати ПДФО і ВЗ поручителю не доведеться.

Їх фізособа-боржник повинна сплатити самостійно за підсумками річного декларування

Проте і поручителю зовсім уже розслаблятися не варто. На ньому лежить свій тягар обов’язків. Так, йому необхідно відобразити суму списаної заборгованості в Податковому розрахунку за формою № 1ДФ з ознакою доходу:

— «107» — у частині оподатковуваної суми заборгованості;

— «127» — у частині неоподатковуваної суми заборгованості.

На це вказують фіскали в консультаціях, наведених у підкатегорії 103.25 БЗ.

А як бути при списанні боргу фізособи з ЄСВ?

Якщо така фізособа — не працівник підприємства, все ясно — про ЄСВ мови бути не може.

А якщо — працівник? На нашу думку, обкладати суми списаного боргу ЄСВ підстав немає. Адже відносини, які виникають у межах договору поруки, регулює ЦКУ, а не КЗпП. Тобто борг, прощений за цивільно-правовим договором, не належить до виплат, що здійснюються у межах трудових відносин. До того ж в Інструкції № 5 списаний борг не вказано у числі виплат, які включаються до фонду оплати праці.

Проте врахуйте: в органів ДФСУ із цього приводу може бути інша думка. Річ у тім, що органи статистики неодноразово заявляли про те, що сума боргу, яка згідно з рішенням керівництва підприємства не підлягає поверненню працівником, належить до фонду оплати праці в частині інших заохочувальних і компенсаційних виплат на підставі п.п. 2.3.4 Інструкції № 5*. Щоправда, говорили вони конкретно про заборгованість за позиками зі строком позовної давності, що не сплив, але, в принципі, зрозуміло, в яку сторону «дме вітер». У зв’язку із цим податківці можуть «потрапити під вплив» згаданої думки і вимагати обкладення списаних сум боргу ЄСВ.

* Див., зокрема, листи Держстату від 08.06.2016 р. № 09.4-12/147-16 і від 11.09.2013 р. № 09.3-6/271, лист Держкомстату від 11.04.2005 р. № 9/2-2-9/116.

Зверніть увагу: у випадку якщо боржник — працівник поручителя, відшкодування сплачених поручителем кредитору грошових коштів може відбуватися за рахунок утримання таких сум із заробітної плати працівника. Тоді сплати ПДФО і ВЗ поручителю вже не уникнути. Адже проведення такої госпоперації фактично прирівнюється до виплати зарплати в негрошовій формі. Більше про те, як краще зробити таке утримання, ви можете дізнатися на с. 16.

Крім того, в день здійснення господарської операції з утримання частини зарплати в рахунок погашення заборгованості поручитель-роботодавець зобов’язаний нарахувати і сплатити ЄСВ з виплаченої в негрошовій формі зарплати (абзац другий ч. 8 ст. 9 Закону № 2464).

3.3. Бухгалтерський облік «поручительських» операцій

Бухгалтерський облік операцій за договором поруки не становить особливих труднощів. Переконайтеся в цьому самі. Розпочнемо з випадку, коли заборгованість перед кредитором за основним договором виражена в гривні.

Заборгованість виражена в національній валюті

Облік у кредитора. При укладенні договору поруки суму, погашення якої забезпечене поручителем, відображають у позабалансовому обліку. При цьому дебетують рахунок 06 «Гарантії та забезпечення отримані».

Після перерахування поручителем грошових коштів на рахунок кредитора заборгованість боржника за основним договором погашається. Одночасно з цим необхідно списати з позабалансового обліку (відобразити за кредитом рахунку 06) суму забезпечення за договором поруки. Також рахунок 06 зменшують на суму поруки, припиненої з інших підстав (див. с. 60).

А ось доходів або витрат у кредитора у зв’язку з виконанням договору поруки не виникає.

Облік у поручителя. При укладенні договору поруки суму, обумовлену в договорі під забезпечення, поручитель указує за дебетом позабалансового рахунку 05 «Гарантії та забезпечення надані». Цей рахунок призначений для узагальнення інформації про наявність і рух виданих підприємством гарантій і забезпечень виконання як власних зобов’язань, так і зобов’язань за платежами інших підприємств, зокрема за договорами поруки.

У разі погашення поручителем заборгованості перед кредитором суму з позабалансового рахунку 05 списують (відображають за кредитом).

Тобто

збільшення на рахунку 05 відбувається при видачі поруки, зменшення — при погашенні заборгованості, на яку вона була надана

Списують з позабалансового обліку суму поруки й у разі її припинення з інших підстав (див. с. 60).

Важливим «фігурантом» обліку «поручительських» операцій є субрахунок 377. За дебетом цього субрахунку відображають дебіторську заборгованість, що утворилася при погашенні суми боргу поручителем, а за кредитом — відшкодування сплаченої суми боржником.

Таким чином, у разі отримання від боржника відшкодування суми сплаченого поручителем зобов’язання дохід у поручителя не виникає. У свою чергу суму перерахованих кредиторові грошових коштів за договором поруки не відображають у складі витрат.

Тепер що стосується самої послуги поруки. Як ви пам’ятаєте, ми ведемо мову про безкоштовну поруку. Оскільки така операція не приносить поручителеві економічних вигод, жодних активів і доходів він не визнає. Водночас усі витрати, пов’язані з такою операцією (наприклад, комісію банку за перерахування обумовленої в договорі поруки суми), слід показати на рахунку 92 (п. 18 П(С)БО 16).

Облік у боржника. Не складно облікувати «поручительські» операції й боржникові.

Перше, що потрібно знати: при погашенні поручителем зобов’язань боржника перед кредитором активи боржника не збільшуються. Зобов’язання його також не змінюються. Тому

дохід у бухобліку боржник за цією операцією не відображає

Адже, як свідчить п. 5 П(С)БО 15, дохід визнають при збільшенні активів або зменшенні зобов’язань, що зумовлюють зростання власного капіталу, і при цьому грошова оцінка доходу може бути достовірно визначена.

Водночас боржнику в бухобліку необхідно показати заміну кредитора (ч. 2 ст. 556 ЦКУ). Для цього слід зменшити заборгованість за кредит або позику перед первісним кредитором (Дт 601, 611 або 685) і одночасно збільшити заборгованість перед поручителем (Кт 685).

Тепер що стосується відображення доходу від безкоштовної поруки в обліку боржника. Тут все не однозначно.

З одного боку, збільшення/зменшення активів, а також зменшення/збільшення зобов’язань при отриманні безкоштовної послуги поруки не відбувається. Тобто критерії для визнання доходів/витрат з п. 5 П(С)БО 15 і п. 5 П(С)БО 16 не виконуються.

З іншого боку, у фінансовій звітності (отже і в бухгалтерському обліку) має бути відображена вся інформація про фактичні та потенційні наслідки операцій, яка може вплинути на рішення, що приймаються на підставі такої фінзвітності. Цього вимагає принцип повного висвітлення (п. 6 розд. III НП(С)БО 1).

Але майте на увазі, що стаття в цьому випадку повинна відповідати таким критеріям:

— інформація є суттєвою;

— оцінка статті може бути достовірно визначена.

Таким чином, боржник може показати в обліку отримання безкоштовної послуги, наприклад, спираючись на її справедливу вартість (тобто вартість подібної послуги, яку б отримав від поручителя за гроші), або орієнтуючись на витрати поручителя, що витратився на розрахунково-касове обслуговування при перерахуванні грошових коштів кредитору за договором поруки. При цьому врахуйте: разом з доходом йому доведеться показати і витрати у відповідній сумі, зробивши запис: Дт 92, 93 — Кт 719.

Для більшої ясності розглянемо приклад.

Приклад 3.1. Підприємство «Сатурн» (боржник) отримало від підприємства «Марс» (кредитор) безвідсоткову позику на суму 200000 грн. строком на 6 місяців. За умовами тристороннього договору поруки зобов’язання з повернення позики забезпечуються підприємством «Юпітер» (поручитель).

Після закінчення строку повернення позики боржник не зміг погасити своїх зобов’язань у повному обсязі. У зв’язку із цим поручитель повернув кредитору частину позики в розмірі 80000 грн.

За перерахування зазначеної суми поручителем сплачена комісія банку в розмірі 50 грн.

Згодом боржник відшкодував суму оплаченого поручителем зобов’язання з погашення позики.

Справедлива вартість отриманої безкоштовної послуги поруки — 2500 грн.

Відображення вказаних операцій в обліку сторін договору поруки ви можете побачити в табл. 3.1.

Таблиця 3.1. Облік поруки в національній валюті

| № з/п | Зміст господарської операції | Кореспонденція рахунків | Сума, грн. | |

| Дт | Кт | |||

| Облік у поручителя | ||||

| 1 | Укладено договір поруки | 05 | — | 200000,00 |

| 2 | Погашено частину позики, яку не зміг погасити боржник | 377/1 | 311 | 80000,00 |

| 3 | Нараховано і сплачено комісійну винагороду банку | 92 | 685 | 50,00 |

| 791 | 92 | 50,00 | ||

| 685 | 311 | 50,00 | ||

| 4 | Списано суму наданого за договором поруки забезпечення | — | 05 | 200000,00 |

| 5 | Відображено заборгованість боржника з компенсації суми сплаченого зобов’язання | 377/2 | 377/1 | 80000,00 |

| 6 | Відшкодовано боржником сплачену за договором поруки суму | 311 | 377/2 | 80000,00 |

| Облік у боржника | ||||

| 1 | Отримано короткострокову позику | 311 | 685/1 | 200000,00 |

| 2 | Погашено частину позики | 685/1 | 311 | 120000,00 |

| 3 | Відображено заборгованість перед поручителем на погашену ним частину позики | 685/1 | 685/2 | 80000,00 |

| 4 | Відшкодовано суму, сплачену поручителем у погашення частини позики | 685/2 | 311 | 80000,00 |

| 5 | Відображено доходи і витрати від безкоштовного отримання послуги поруки* | 92 | 719 | 2500,00 |

| * Виходячи зі справедливої вартості такої послуги. | ||||

| Облік у кредитора | ||||

| 1 | Перераховано короткострокову позику | 377/1 | 311 | 200000,00 |

| 2 | Укладено договір поруки | 06 | — | 200000,00 |

| 3 | Погашено частину позики боржником | 311 | 377/1 | 120000,00 |

| 4 | Пред’явлено поручителю вимогу про погашення залишку заборгованості за позикою | 377/2 | 377/1 | 80000,00 |

| 5 | Погашено поручителем залишок заборгованості за позикою | 311 | 377/2 | 80000,00 |

| 6 | Списано суму наданого за договором поруки забезпечення | — | 06 | 200000,00 |

Заборгованість виражена в іноземній валюті

Умовами договору поруки може бути передбачено, що поручитель погашає зобов’язання боржника перед кредитором в іноземній валюті. А ось боржник може відшкодувати поручителю як іноземну валюту*, так і гривневий еквівалент виконаного зобов’язання боржника перед кредитором (залежно від умов договору). Розберемося, як діяти в таких ситуаціях. При цьому оскільки кредитором в «інвалютних» поруках, зазвичай, є нерезидент або банківська установа, облік у кредитора ми в цій частині не розглядатимемо.

* Нагадаємо: для використання на території України іноземної валюти як засобу платежу одній зі сторін валютної операції необхідно отримати індивідуальну ліцензію НБУ (детальніше див. на с. 62).

Облік у поручителя. У цілому облік «поручительських» операцій в іноземній валюті не відрізняється від обліку таких же операцій, виражених у національній валюті. Проте є й особливості. Вони пов’язані з тим, що в «інвалютній» ситуації «у гру» вступає П(С)БО 21.

Так, п. 5 цього стандарту говорить, що операції в іноземній валюті при первісному визнанні відображають у валюті звітності шляхом перерахунку із застосуванням валютного курсу на початок дня дати здійснення операції. У нашому випадку — на дату погашення зобов’язань перед кредитором і відображення заборгованості боржника з компенсації суми витрат на сплату такого зобов’язання.

Але це ще не все.

Якщо заборгованість боржника перед поручителем, що виникла у зв’язку з погашенням останнім зобов’язання перед кредитором за договором поруки, відшкодовуватиметься в іноземній валюті,

у бухгалтерському обліку поручителя за такою заборгованістю на дату балансу і на дату здійснення розрахунків** визначають курсові різниці (п. 8 П(С)БО 21)

** У межах такої операції або за всією статтею (відповідно до облікової політики підприємства).

Обумовлено це тим, що зазначена дебіторська заборгованість є монетарною (буде погашена грошовими коштами).

Має місце додатна курсова різниця (курс НБУ збільшився)? Її поручитель відображає у складі операційних доходів (Кт 714). Якщо ж виникає від’ємна курсова різниця (курс НБУ зменшився), її слід облікувати у складі витрат операційної діяльності (Дт 945).

У разі коли договором з боржником передбачено, що поручителю буде відшкодована гривня за курсом НБУ на дату погашення ним заборгованості перед кредитором, курсові різниці визначати не доведеться (див. лист Мінфіну від 09.04.2009 р. № 31-34000-20-16/10158). Адже заборгованість боржника перед поручителем у такому разі фіксується в гривні за курсом НБУ на дату виконання зобов’язань поручителем і надалі не залежить від змін валютного курсу.

Боржник здійснюватиме відшкодування в гривні за курсом НБУ на день перерахування грошових коштів поручителю? У такому разі, на наш погляд, дебіторську заборгованість боржника слід вважати гривневою (зі встановленням грошового еквіваленту зобов’язання в іноземній валюті). У зв’язку із цим викликає сумнів правомірність визначення за нею курсової різниці. На нашу думку, різницю, що виникає при погашенні суми боргу, слід відображати у складі інших операційних доходів (Кт 719) або інших операційних витрат (Дт 949). Саме такий підхід пропонував Мінфін у листі від 31.07.2009 р. № 31-34000-10-16/20869 для розрахунків за гривневими договорами з установленим валютним еквівалентом зобов’язань.

Облік у боржника. Боржникові при «інвалютній» поруці також необхідно керуватися нормами П(С)БО 21. Валютну заборгованість за отриманим кредитом або позикою при первісному визнанні перераховують у гривню із застосуванням курсу НБУ на дату отримання грошових коштів від кредитора (п. 5 П(С)БО 21). Далі на кожну дату балансу і на дату здійснення розрахунків за такою заборгованістю (в межах операції або за всією статтею) визначають курсові різниці (п. 8 П(С)БО 21).

Після погашення цієї заборгованості поручителем подальший облік залежить від того, в якій валюті здійснюватиметься відшкодування витрат поручителя.

Якщо заборгованість перед поручителем залишається валютною (погашатиметься в інвалюті), боржник продовжує визначати за нею курсові різниці відповідно до п. 8 П(С)БО 21. Адже кредиторська заборгованість, що утворилася перед поручителем, є монетарною (буде погашена грошовими коштами).

Дохід від курсової різниці виникає в разі зниження курсу НБУ. Його обліковують за кредитом субрахунку 714 або 744 (залежно від того, на які цілі первісно було отримано кредит або позику). Витрати, що виникли у зв’язку зі збільшенням курсу НБУ, необхідно відобразити за дебетом субрахунку 945 або 974.

Відшкодовуєте сплачену поручителем суму в гривні?

Якщо сума заборгованості фіксується в гривні за курсом НБУ на дату погашення поручителем заборгованості перед кредитором, жодних різниць більше визначати не доведеться (див. лист Мінфіну від 09.04.2009 р. № 31-34000-20-16/10158).

Якщо ж погашення здійснюється за курсом НБУ на дату перерахування боржником грошових коштів поручителю, різниці є. Але, на наш погляд, називати їх курсовими некоректно. У цій ситуації різницю, що виникне на дату погашення заборгованості, слід відобразити у складі інших операційних доходів (Кт 719) або витрат (Дт 949).

Проілюструємо вищевикладене на прикладі.

Приклад 3.2. ТОВ «Алмаз» (боржник) 02.10.2017 р. узяло кредит у банку в іноземній валюті в сумі €10000 строком на два місяці для поповнення оборотних коштів підприємства. Сума нарахованих відсотків за весь час користування кредитом становить (умовно) €400.

За умовами кредитного договору зобов’язання з повернення кредиту і сплати відсотків має бути забезпечене поручителем, для чого між банком (кредитором) і ТОВ «Рубін» (поручителем) укладено договір поруки на повну суму зобов’язання з урахуванням відсотків.

Боржник у строк, установлений договором, не повернув банку основну суму кредиту (€10000) і не сплатив нараховані відсотки (€400).

Поручитель розрахувався з банком 05.12.2017 р. Боржник 05.02.2018 р. повернув йому грошові кошти:

варіант 1 — в іноземній валюті;

варіант 2 — у гривні, за курсом НБУ на дату погашення заборгованості перед банком.

Курс НБУ склав (умовно) на дату:

— видачі кредиту (02.10.2017 р.) — 33,06 грн./€;

— нарахування відсотків і погашення поручителем заборгованості перед банком (05.12.2017 р.) — 33,52 грн./€;

— балансу (31.12.2017 р.) — 33,38 грн./€;

— повернення грошових коштів боржником поручителю (05.02.2018 р.) — 33,63 грн./€.

Як такі операції мають відобразити у своєму обліку боржник і поручитель, ви дізнаєтеся з табл. 3.2 і 3.3 (див. с. 75 і 76) відповідно.

Таблиця 3.2. Облік поруки в іноземній валюті в боржника

| № з/п | Зміст операції | Кореспонденція рахунків | Сума, €/грн. | |

| Дт | Кт | |||

| Отримання кредиту (курс НБУ на 02.10.2017 р. — 33,06 грн./€) | ||||

| 1 | Отримано на валютний рахунок підприємства короткостроковий кредит банку (€10000 х 33,06 грн./€) | 312 | 602 | €10000 330600,00 |

| Нарахування відсотків за кредитом (курс НБУ на 05.12.2017 р. — 33,52 грн./€) | ||||

| 2 | Нараховано відсотки за користування кредитом банку (€400 х 33,52 грн./€) | 951 | 684 | €400 13408,00 |

| 3 | Списано витрати на фінансовий результат | 792 | 951 | 13408,00 |

| ВАРІАНТ 1 | ||||

| Відображення заборгованості перед поручителем (курс НБУ на 05.12.2017 р. — 33,52 грн./€) | ||||

| 4 | Відображено заборгованість перед поручителем у сумі виконаного ним зобов’язання за основною сумою кредиту (€10000 х 33,52 грн./€) | 602 | 685/€ | €10000 335200,00 |

| 5 | Відображено курсову різницю на дату погашення поручителем заборгованості перед банком (€10000 х (33,52 грн./€ - 33,06 грн./€)) | 945 | 602 | 4600,00 |

| 6 | Відображено заборгованість перед поручителем у сумі непогашених боржником відсотків за кредитом (€400 х 33,52 грн./€) | 684 | 685/€ | €400 13408,00 |

| 7 | Списано витрати на фінансовий результат | 791 | 945 | 4600,00 |

| Відображення курсової різниці на дату балансу (курс НБУ на 31.12.2017 р. — 33,38 грн./€) | ||||

| 8 | Відображено курсову різницю за заборгованістю перед поручителем на дату балансу (€10400 х (33,38 грн./€ - 33,52 грн./€)) | 685/€ | 714 | 1456,00 |

| 9 | Списано дохід на фінансовий результат | 714 | 791 | 1456,00 |

| Погашення заборгованості перед поручителем (курс НБУ на 05.02.2018 р. — 33,63 грн./€) | ||||

| 10 | Перераховано грошові кошти поручителю (€10400 х 33,63 грн./€) | 685/€ | 312 | €10400 349752,00 |

| 11 | Відображено курсову різницю на дату погашення заборгованості (€10400 х (33,63 грн./€ - 33,38 грн./€)) | 945 | 685/€ | 2600,00 |

| 12 | Списано витрати на фінансовий результат | 791 | 945 | 2600,00 |

| ВАРІАНТ 2 | ||||

| Відображення заборгованості перед поручителем (курс НБУ на 05.12.2017 р. — 33,52 грн./€) | ||||

| 4 | Відображено заборгованість перед поручителем у розмірі виконаного ним зобов’язання за основною сумою кредиту (€10000 х 33,52 грн./€) | 602 | 685/грн. | 335200,00 |

| 5 | Відображено курсову різницю на дату погашення поручителем заборгованості перед банком (€10000 х (33,52 грн./€ - 33,06 грн./€)) | 945 | 602 | 4600,00 |

| 6 | Відображено заборгованість перед поручителем у сумі непогашених боржником відсотків за кредитом (€400 х 33,52 грн./€) | 684 | 685/грн. | 13408,00 |

| 7 | Списано витрати на фінансовий результат | 791 | 945 | 4600,00 |

| Погашення зобов’язання перед поручителем | ||||

| 8 | Відшкодовано суму, сплачену поручителем у погашення зобов’язань за кредитом і відсотками | 685/грн. | 311 | 348608,00 |

Таблиця 3.3. Облік поруки в іноземній валюті в поручителя

| № з/п | Зміст господарської операції | Кореспонденція рахунків | Сума, €/грн. | |

| Дт | Кт | |||

| 1 | Укладено договір поруки з банком (курс НБУ на цю дату (умовно) — 33,03 грн./€) | 05 | — | €10400 343512,00 |

| Погашення заборгованості перед кредитором (курс НБУ на 05.12.2017 р. — 33,52 грн./€) | ||||

| 2 | Погашено зобов’язання за основною сумою кредиту і відсотками, які не зміг погасити боржник (€10400 х 33,52 грн./€) | 377/1 | 312 | €10400 348608,00 |

| 3 | Списано суму наданого за договором поруки забезпечення | — | 05 | €10400 343512,00 |

| ВАРІАНТ 1 | ||||

| Відображення заборгованості боржника (курс НБУ на 05.12.2017 р. — 33,52 грн./€) | ||||

| 4 | Відображено заборгованість боржника за компенсацією сум оплаченого зобов’язання (€10400 х 33,52 грн./€) | 377/2 | 377/1 | €10400 348608,00 |

| Відображення курсової різниці на дату балансу (курс НБУ на 31.12.2017 р. — 33,38 грн./€) | ||||

| 5 | Відображено курсову різницю за заборгованістю боржника на дату балансу (€10400 х (33,38 грн./€ - 33,52 грн./€)) | 945 | 377/2 | 1456,00 |

| 6 | Списано витрати на фінансовий результат | 791 | 945 | 1456,00 |

| Погашення заборгованості боржником (курс НБУ на 05.02.2018 р. — 33,63 грн./€) | ||||

| 7 | Перераховано боржником компенсацію сплачених поручителем сум (€10400 х 33,63 грн./€) | 316 | 377/2 | €10400 349752,00 |

| 8 | Відображено курсову різницю на дату погашення заборгованості (€10400 х (33,63 грн./€ - 33,38 грн./€)) | 377/2 | 714 | 2600,00 |

| 9 | Списано дохід на фінансовий результат | 714 | 791 | 2600,00 |

| ВАРІАНТ 2 | ||||

| 4 | Нараховано заборгованість боржника за компенсацією сум сплаченого зобов’язання (€10400 х 33,52 грн./€) | 377/2 | 377/1 | 348608,00 |

| 5 | Погашено зобов’язання боржником | 311 | 377/2 | 348608,00 |

висновки

- Порукою може забезпечуватися виконання зобов’язання частково або в повному обсязі.

- Безкоштовна порука не є фінансовою послугою і не потребує ліцензування.

- При здійсненні «поручительських» операцій жодні «податковоприбуткові» різниці ні в поручителя, ні в боржника, ні в кредитора не виникають.

- Погашення поручителем заборгованості, забезпеченої порукою, не є об’єктом обкладення ПДВ.

- При списанні заборгованості боржника-фізособи поручитель відображає суму такого боргу в Податковому розрахунку за формою № 1ДФ.

- При укладенні договору поруки обумовлену в ньому суму поручитель відображає на позабалансовому рахунку 05, а кредитор — на позабалансовому рахунку 06.