«Золоте» правило ЄП

Безумовно, кожен добре знає «золоте» правило єдиноподатника, яке полягає в забороні на «негрошові» розрахунки. Дійсно, усі єдиноподатники груп 1 — 3 зобов’язані розраховуватися за відвантажені товари (виконані роботи, надані послуги) виключно в грошовій формі (готівкою або безготівково). Це — пряма вимога п. 291.6 ПКУ.

Підкреслимо:

заборона накладена виключно на негрошові розрахунки при визначенні доходу, а ось на негрошові розрахунки за придбання (тобто витрати) жодних обмежень ПКУ не передбачає

При цьому в п. 291.6 ПКУ немає жодних обмежень і відносно кола осіб, які мають право здійснювати такий розрахунок.

Разом з тим, податківці штучно створюють такі обмеження.

Подробиці нижче.

Відступлення права вимоги боргу

Відступленням права вимоги є операція переуступки кредитором прав вимог боргу третьої особи новому кредиторові з попередньою або подальшою компенсацією вартості такого боргу кредиторові або без такої (п.п. 14.1.255 ПКУ). По суті, ця операція є правочином, який тільки передає право вимоги від первісного кредитора до нового кредитора. Іншими словами, відступлення права вимоги боргу — це не форма розрахунку, а просто заміна кредитора в зобов’язанні (ч. 1 ст. 512 ЦКУ).

Як бачимо, ПКУ не забороняє єдиноподатнику (першому кредиторові) укладати подібний договір. Тут вирішальну роль гратиме тільки форма розрахунку за відвантажений єдиноподатником товар (виконані роботи).

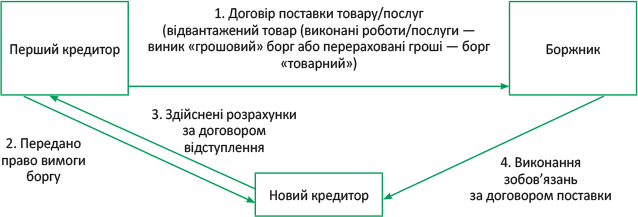

Покажемо схематично операцію з відступлення прав вимоги (див. рис. 1).

Рис. 1. Відступлення права вимоги

Вважаємо, що в такій угоді цілком може брати участь єдиноподатник (перший кредитор). Дивіться самі.

Відступлення «грошового» боргу. Наприклад, згідно зі схемою (див. рис. 1) єдиноподатник (перший кредитор) (операція 1) відвантажив товар покупцеві (боржникові), а потім (операція 2) передає своє право вимагати «грошовий» борг за відвантажений товар новому кредиторові за компенсацію (п.п. 14.1.255 ПКУ). Тобто, фактично єдиноподатник (операція 3) отримує за відвантажений товар компенсацію не від покупця (боржника), а від третьої особи (нового кредитора). За умови, що така компенсація отримана єдиноподатником виключно в грошовій формі, ніякого порушення «золотого» правила просто немає. Адже у такому разі відбувається лише заміна особи, яка погашає зобов’язання, а грошову форму розрахунків дотримано.

На наш погляд, немає ніяких заборон для участі єдиноподатника в договорі відступлення права вимоги «грошового» боргу також у статусі нового кредитора. До того ж, у разі отримання від боржника грошових коштів як виконання зобов’язань за договором поставки (операція 4), для нового кредитора жодного значення не має форма розрахунку з першим кредитором за договором відступлення права вимоги боргу (товаром або грошима) (операція 3).

Але майте на увазі:

якщо і перший, і новий кредитор — єдиноподатники, то переведення «грошового» боргу між ними може бути тільки за грошову компенсацію, інакше перший кредитор потрапляє «під заборону»

Відступлення «товарного» боргу. Якщо єдиноподатник (перший кредитор) не відвантажив, а навпаки — перерахував (операція 1) передоплату за товар/послуги, тобто виник «товарний» борг. У такому разі абсолютно не важливо, в якій формі буде отримана компенсація за договором відступлення права вимоги від нового кредитора — товаром або грошима (операція 3). Адже при отриманні, наприклад, товару від нового кредитора, матиме місце факт придбання товару/послуг єдиноподатником.

Для нового кредитора — спрощенця отримання права вимоги «товарного» боргу теж «лежить в законній площині» за умови отримання компенсації за відвантажений їм товар першому кредиторові виключно в грошовій формі.

Таким чином, вважаємо, що

єдиноподатник має повне право здійснювати правочини з відступлення права вимоги боргу за умови розрахунку за відвантажений товар грошовими коштами

Проте, повинні вас попередити, що позиція податківців інша. ☹ Детальніше про це нижче.

Переведення боргу

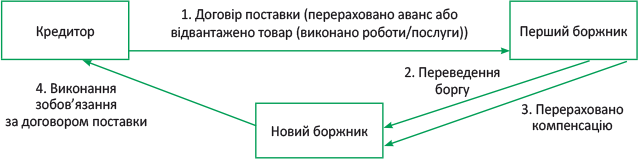

Як і відступлення права вимоги, переведення боргу пов’язано із заміною сторони в зобов’язанні. При цьому якщо відступлення вимоги — це заміна кредитора, то переведення боргу — заміна боржника (ст. 520 ЦКУ). Для наочності зобразимо операцію переведення боргу на рисунку (див. рис. 2).

Рис. 2. Переведення боргу

Загалом, переведення боргу, як і відступлення права вимоги боргу, — це не форма розрахунку, а просто заміна особи, яка погашає зобов’язання (боржника).

Переведення «грошового» боргу. Якщо говорити про першого боржника-єдиноподатника, то, отримавши товар від кредитора, він за компенсацію передає свої зобов’язання з оплати товару новому боржникові. Фактично він придбаває товар у кредитора з оплатою третій особі (новому боржникові). Для першого боржника це придбання — негрошової заборони немає. Тут головне, щоб форма компенсація новому боржникові теж була у грошовій формі.

А ось новому боржникові — єдиноподатнику, який отримав зобов’язання перерахувати грошові кошти, у цій ситуації абсолютно не важлива форма за договором переведення боргу розрахунку з першим боржником. Якщо, наприклад, перший боржник поставить йому товар, то фактично матиме місце придбання товару за грошові кошти.

Переведення «товарного» боргу. Для першого боржника — єдиноподатника в даному випадку не має значення форма розрахунку з новим боржником, оскільки він отримав грошові кошти в рахунок відвантаження товару і вже під обмеження п. 291.6 ПКУ взагалі не потрапляє.

Разом з тим новому боржникові — єдиноподатнику слід побоюватися ситуації з отриманням «товарного» боргу (тобто зобов’язання відвантажити товар). У такому разі компенсацію за це він може отримати виключно в грошовій формі.

На жаль, не можемо гарантувати таку ж позицію «від податківців». Швидше за все (по аналогії з відступленням прав вимоги), вони наполягатимуть на тому, що єдиноподатник у принципі не має права укладати договір переведення боргу — і не важливо, в якості кого він там виступає.

Відображаємо «єдиноподатний» дохід

Розпочнемо з того, що ПКУ ніяких спеціальних вимог для операцій, здійснюваних у рамках відступлення права вимоги і переведення боргу, не передбачає. Тому відштовхуватися будемо від загального «єдиноподатного» правила, прописаного в п. 292.6 ПКУ: датою отримання доходу платника єдиного податку є дата надходження коштів платникові ЄП у грошовій (готівковій або безготівковій) формі.

Відступлення права вимоги. Для першого кредитора при відступленні права вимагати «грошовий» борг «єдиноподатний» дохід виникає на дату отримання від нового кредитора грошової компенсації у свою адресу. Адже, по суті, відбулося постачання товару в рахунок оплати від третьої особи. Природно, при відступленні вимоги «товарного» боргу (тобто, передано вимогу постачання товару за перерахований аванс боржникові) про жодний дохід не може бути й мови, адже тут має місце факт придбання першим кредитором товарів, робіт (послуг).

Сподіваємося, що хоча б для першого кредитора податківці не побачать тут продаж дебіторки і не наполягатимуть на «других» доходах від такої реалізації. А ось у нового кредитора ситуація гірша. Коли він приймає на себе «грошовий» борг, то тут можна угледіти купівлю-продаж дебіторської заборгованості. І для такого другого кредитора податківці вимагали обкладати єдиним податком усю суму грошових коштів, отриманих у вигляді компенсації від боржника (лист ДФСУ від 05.10.2015 р. № 21031/6/99-99-15-03-01-15).

Якщо говорити про «товарний» борг, то тут, як мінімум, буде дохід від реалізації товару (першому кредиторові) на дату компенсації грошима від боржника. А максимум — другий дохід від реалізації дебіторки. ☹

Переведення боргу. При переведенні «товарного» боргу (передачі зобов’язань відвантажити товар) «єдиноподатний» дохід у першого боржника був відображений ще у момент отримання від кредитора авансу в рахунок майбутнього відвантаження. При переведенні боргу і перерахуванні новому боржникові грошових коштів, по суті, відбувається повернення отриманого авансу, тобто можна зменшити на цю суму раніше нарахований дохід. Якщо відбувається переведення «грошового» боргу (тобто переведення зобов’язання оплатити отриманий товар), жодних доходів у першого боржника не виникає за умови перерахування новому боржникові компенсації за прийнятий ним борг. Якщо компенсація перераховуватися не буде, то можна говорити про отримання першим боржником товарів, робіт (послуг) без оплати, відповідно на дату підписання договору про безоплатне переведення боргу доведеться відобразити «єдиноподатний» дохід (п. 292.3 ПКУ).

У нового боржника «єдиноподатний» дохід виникає при переведенні «товарного» боргу, тобто при отриманні зобов’язання відвантажити в майбутньому товар кредиторові. При цьому дата виникнення доходу визначається датою отримання грошових коштів від першого боржника в рахунок компенсації за договором переведення боргу. При отриманні «грошового» боргу (тобто зобов’язання перерахувати грошові кошти кредиторові) ніяких доходів бути не може. Адже усе отримане від першого боржника буде перераховано кредиторові і факт отримання виручки за реалізовані товар, роботи (послуги) відсутній.

Але майте на увазі: думка фіскалів щодо правомірності здійснення єдиноподатником таких правочинів не завжди була одностайною. А останні консультації узагалі свідчать про їх негативне ставлення до цього.

Що думають фіскали?

На сьогодні податківці взагалі забороняють єдиноподатникам укладати договір відступлення права вимоги, називаючи його механізмом розрахунку за договором поставки в негрошовій формі (див. лист ГУ ДФС у Харківській обл. від 26.06.2017 р. № 825/ІПК/20-40-13-11-12, лист ГУ ДФС у Херсонській обл. від 29.06.2017 р. № 860/ІПК/21-22-12-04-21, листи ДФСУ від 15.08.2017 р. № 1602/Г/99-99-13-01-02-14/ІПК, від 20.09.2017 р. № 2002/Ш/99-99-15-02-02-14/ІПК, консультації 107.04 БЗ і 108.01.02 БЗ).

Водночас, раніше фіскали озвучували й іншу позицію (листи ГУ ДФС в м. Києві від 05.08.2016 р. № 17714/10/26-15-12-04-18, від 04.05.2016 р. № 10296/10/26-15-12-04-18), де справедливо зазначали, що законодавство не забороняє укладення єдиноподатником договорів відступлення прав вимоги. При цьому розрахунки за відвантажені товари, виконані роботи (послуги) мають бути тільки в грошовій формі. Те ж саме зазначене в листі Міндоходів від 24.02.2014 р. № 4167/5/99-99-17-02-02-10.

Більшою мірою, «під фіскальний удар» потрапляє будь-який договір відступлення права вимоги боргу, хоча не виключаємо, що на практиці можна буде зіткнутися з аналогічним підходом і відносно договору переведення боргу.

Загалом, тут цілком можна скористатися правилом «конфлікту інтересів» (п.п. 4.1.4 і п. 56.21 ПКУ). Хоча може статися так, що платникові свою позицію доведеться відстоювати в суді. Звичайно, безпечніше заручитися податковим роз’ясненням на своє ім’я (п. 53.1 ПКУ).