Як ви вже добре знаєте (див. статтю на с. 4), бухгалтерські помилки можна розділити на два типи залежно від року припущення помилки відносно моменту її виявлення. Назвемо їх помилки минулих років і помилки поточного року.

Помилки минулих років, у свою чергу, підрозділяються на два підтипи залежно від їх впливу на фінрезультат. Причому для кожного підтипу бухгалтерської помилки є свій порядок виправлення. Тому покрокову інструкцію виправлення помилок розглянемо окремо для кожного підтипу помилок. Розпочнемо з виправлення помилок поточного періоду.

Інструкція з виправлення помилки поточного року

Крок 1. Вносимо виправлення в первинні облікові документи і регістри бухгалтерського обліку поточного звітного періоду. Але спочатку з’ясовуємо, до якого місяця відноситься помилка: до закриття місяця чи після.

Помилка виявлена до закриття місяця (тобто справа до Головної книги не дійшла). Для виправлення помилки користуємося коректурним способом. Цей спосіб виправлення помилок застосовується у випадках, коли помилка, якої припустилися, не зачіпає кореспонденції рахунків.

Механізм виправлення: неправильний текст та/або цифри закреслюються однією рискою так, щоб можна було прочитати виправлене, потім над закресленим записом надписується правильний текст та/або цифри. Усі виправлення супроводжуються написом «виправлено» і підтверджуються підписами осіб, що підписали регістр, із зазначенням дати виправлення помилки.

Зазначимо, що так чинити велить нам п. 9 Методрекомендацій № 356. Проте, враховуючи, що практично кожне підприємства давно веде облік в електронній формі за допомогою комп’ютерних програм, то, зазвичай, таке виправлення помилки супроводжується передрукуванням відповідного бухгалтерського документа чи регістра.

Зверніть увагу: це, в принципі, єдиний випадок, коли виправлення помилки не супроводжується складанням бухгалтерської довідки. Тут вона просто ні до чого.

Помилка виявлена після закриття місяця (помилка потрапила в підсумкові показники Головної книги). Виправляємо помилку (1) методом «червоне сторно» або (2) способом додаткових бухгалтерських записів.

(1) Метод «червоне сторно» застосовують у випадках, коли в облікових регістрах указана неправильна кореспонденція рахунків або завищена сума операції.

Приклад 1. При надходженні товару його помилково оприбуткували як МШП, тобто на рахунку 22. Придбаний товар продовжує обліковуватися на балансі. У цьому випадку робимо два записи: (1) прибираємо (анулюємо) неправильний запис методом «червоне сторно»: Дт 22 — Кт 631 і (2) відображаємо правильний: Дт 281 — Кт 631.

(2) Спосіб додаткових бухгалтерських записів застосовують, коли кореспонденція рахунків не порушена, а лише занижена сума операції, або операція помилково не була відображена в обліку. У цьому випадку виправлення здійснюється шляхом складання додаткових записів.

Приклад 2. Через збій комп’ютерної програми курсова різниця (КР) на суму заборгованості перед постачальником-нерезидентом була розрахована в меншому розмірі. Витрати за КР нараховані в сумі 3000 грн. (Дт 945 — Кт 632), а має бути 4000 грн.

У цьому випадку робимо один додатковий запис на різницю: Дт 945 — Кт 632 — 1000 грн. (4000 грн. - 3000 грн.).

Крок 2. Складаємо бухгалтерську довідку (як ми сказали вище, вона, зазвичай, знадобиться тільки при виправленні помилки, що закралася в період після закриття місяця). У ній наводимо зміст помилки, суму і кореспонденцію рахунків бухобліку, за допомогою якої вносимо зміни. При цьому довідку складаємо датою, якою ви відобразите виправлення у своєму обліку.

Крок 3. Відображаємо виправлення в обліку.

Якщо виявили, що неправильно відобразили господарську операцію поточного періоду до закінчення звітного року, то вносимо виправлення записами за відповідними рахунками бухгалтерського обліку в тому місяці звітного періоду, в якому виявили неточність.

Помітили помилку після завершення звітного року, але до затвердження (надання) річної фінзвітності за цей період, — відображаємо виправляючий запис останнім числом грудня минулого року (п. 1 розд. II НП(С)БО 1)

Приклад 3. До затвердження фінзвітності виявлено, що за об’єктом ОЗ, придбаним і введеним в експлуатацію протягом року, не нарахували амортизацію.

У цьому випадку донараховуємо амортизацію і коригуємо дані фінзвітності (робимо відповідний запис в обліку) 31 грудня звітного року.

Зазначимо: повідомляти користувачів фінзвітності про виправлення помилок поточного періоду, допущених і виявлених в одному і тому ж звітному році, і повторно подавати вже нову (правильну) фінзвітність не вимагається.

Виправляємо помилки минулого року

Якщо помилка вплинула на фінрезультат. Крок 1. Передусім, визначте, чи вплинула виявлена помилка на фінрезультат. Припустимо, помилка вплинула на фінансовий результат.

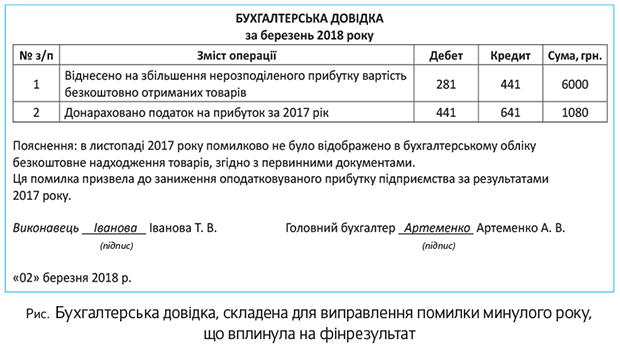

Приклад 4. Підприємство в березні 2018 року виявило, що в листопаді 2017 року забуло відобразити в бухобліку безкоштовно отримані товари вартістю 6000 грн. Якщо б тоді все зробили правильно, то фінрезультат за 2017 рік був би на 6000 грн. більше (проводки: Дт 281 — Кт 718, Дт 718 — Кт 791, Дт 791 — Кт 441 на суму 6000 грн.). Крім того, вказана операція призводить до збільшення податку на прибуток за попередній рік у сумі 1080 грн. (6000 грн. х 18 %* : 100 %). Тобто у 2017 році слід було зробити проводки: Дт 98 — Кт 641 і Дт 791 — Кт 98 на суму 1080 грн.

* Ставка податку на прибуток.

Припустимо, товари досі числяться на складі і за попередній рік у фінансовій звітності відображений прибуток (були заповнені рядки 2190, 2290 і 2350 форми № 2 «Звіт про фінансові результати (Звіт про сукупний дохід)»).

Таким чином, ми бачимо, що ця помилка вплинула на нерозподілений прибуток. А для того, щоб виправити становище, достатньо зробити два коригуючих записи:

1) Дт 281 — Кт 441 на суму 6000 грн.;

2) Дт 441 — Кт 641 на суму 1080 грн.

Крок 2. У місяці виявлення помилки оформляємо «виправну» бухгалтерську довідку і заносимо дані з неї в регістри бухгалтерського обліку і в Головну книгу (п. 4.3 Положення 88 і п. 9 Методрекомендацій 356).

Наведемо зразок заповнення бухгалтерської довідки на с. 10. Дані бухгалтерської довідки потраплять у підсумкові суми регістрів бухгалтерського обліку і в Головну книгу за березень 2018 року.

Крок 3. Складаємо нову фінзвітність за помилковий рік, як того вимагає п. 5 П(С)БО 6. Причому робимо це так, ніби помилки не було. Подаємо виправлений варіант фінансової звітності зацікавленим користувачам (ст. 14 Закону про бухоблік і п. 2 Порядку № 419). До таких користувачів належать, зокрема, податкові органи й органи держстатистики.

Зазвичай, якщо помилка зачепила фінансовий результат, відповідно, вона вплинула на об’єкт обкладення податком на прибуток,

тож доведеться уточнювати податковий облік і надавати «виправляючу» фінзвітність до податкового органу

Адже в п. 46.2 ПКУ (з початку 2017 року) чітко прописано, що фінзвітність, яка подається разом із декларацією з податку на прибуток, є її невід’ємною частиною, (!) додатком.

Детально про випадки обов’язкового представлення «виправленої» фінзвітності в контролюючі органи див. на с. 13 цього номера.

Крок 4. Відображаємо правильні показники в поточній фінзвітності. З урахуванням даних нашого прикладу робимо це так:

а) у формі № 1 «Баланс (Звіт про фінансовий стан)» за перший квартал і далі до кінця поточного року збільшуємо показники графи 3 «На початок звітного періоду» рядків:

— 1100 «Запаси» на 6000 грн.;

— 1195 «Усього за розділом II» на 6000 грн.;

— 1300 «Баланс» на 6000 грн.;

— 1420 «Нерозподілений прибуток (непокритий збиток)» на 4920 грн. (6000 - 1080);

— 1495 «Усього за розділом I» на 4920 грн.;

— 1620 «Поточна кредиторська заборгованість за: розрахунками з бюджетом» на 1080 грн.;

— 1621 «у тому числі з податку на прибуток» на 1080 грн.;

— 1695 «Усього за розділом ІІІ» на 1080 грн.;

— 1900 «Баланс» на 6000 грн.;

б) у формі № 2 «Звіт про фінансові результати (Звіт про сукупний дохід)» за минулий рік наводимо правильні дані в графі 4 «За аналогічний період попереднього року», тобто збільшуємо показники рядків:

— 2120 «Інші операційні доходи» на 6000 грн.;

— 2190 «Фінансовий результат від операційної діяльності: прибуток» на 6000 грн.;

— 2290 «Фінансовий результат до оподаткування: прибуток» на 6000 грн.;

— 2300 «Витрати (дохід) з податку на прибуток» на 1080 грн.;

— 2350 «Чистий фінансовий результат: прибуток» на 4920 грн.;

— 2465 «Сукупний дохід (сума рядків 2350, 2355 та 2460)» на 4920 грн.;

в) у формі № 3-н «Звіт про рух грошових коштів (за непрямим методом)», якщо ви його заповнюєте за непрямим методом, не забудьте в річному звіті відобразити правильні дані:

— у графі 5 «За аналогічний період попереднього року; надходження» рядка 3500 «Прибуток (збиток) від звичайної діяльності до оподаткування», збільшивши її показник на 6000 грн.;

— у графі 6 «За аналогічний період попереднього року; видаток» — збільшіть на 6000 грн. показник рядка 3550 «Зменшення (збільшення) оборотних активів»;

г) у формі № 4 «Звіт про власний капітал» наведіть правильні дані в графі 7 «Нерозподілений прибуток (непокритий збиток)». А саме збільшіть на 4920 грн. показник рядка 4010 «Виправлення помилок». А в рядок 4095 «Скоригований залишок на початок року» впишіть фінрезультат, відображений у рядку 1420 графи 3 Балансу після виправлення.

Крок 5. Відобразіть у примітках до річної фінансової звітності за результатами поточного року, як того вимагає п. 20 П(С)БО 6:

— зміст і суму помилки;

— статті фінзвітності минулих періодів, перераховані з метою повторного надання порівнянної інформації;

— факт або недоцільність повторного обприлюднення виправленої фінзвітності.

Ці письмові пояснення подають додатково до форми № 5.

Якщо підприємство є суб’єктом малого підприємництва, то відповідні коригування потрібно внести у форми № 1-м або № 1-мс. Крім того, необхідно виправити показники графи 4 Звіту про фінансові результати.

Якщо помилка за минулий рік НЕ вплинула на фінрезультат. Розглянемо ситуацію, коли допущені помилки не вплинули на нерозподілений прибуток (непокритий збиток) і рахунок 44 не задіяний. Тут коригуємо сальдо на початок року тільки за тими статтями активу і пасиву балансу, яких ці помилки торкнулися. Послідовність дій буде такою.

Крок 1. Переконуємося, що помилка, дійсно, не позначилася на фінрезультаті «помилкового» року.

Приклад 5. Підприємство в березні 2018 року виявило, що в листопаді 2017 року помилково віднесло до товарів (субрахунок 281) вартість офісних стільців у кількості 2 шт. по 3800 грн. без ПДВ кожен.

Насправді, ці предмети слід було віднести до МНМА (субрахунок 153). Стільці так і не були передані в експлуатацію. Загальна сума помилки — 7600 грн.

Оскільки помилка була виявлена до введення в експлуатацію МНМА й амортизація за ними не нараховувалася (витрати не відображалися), то, відповідно, на фінансовий результат помилка не вплинула. Проте вона викривила дані статей Балансу (форма № 1) за 2017 рік за оборотними і необоротними активами, тому її потрібно виправити.

Крок 2. Складаємо бухгалтерську довідку. У ній наводимо зміст помилки, її причину, суму і кореспонденцію рахунків, якою виправляємо помилку. У цьому випадку робимо дві проводки:

1) методом «червоне сторно»: Дт 281 — Кт 631 — 7600 грн.;

2) Дт 153 — Кт 631 — 7600 грн.

Крок 3. Складаємо нову (правильну!) фінзвітність так, ніби помилки не було. Тобто в усіх статтях, на які вплинула помилка, вказуємо правильні дані. Оскільки така помилка фінансового результату не торкнулася, то навряд чи «виправлена» фінзвітність зацікавить користувачів.

До того ж при виправленні несуттєвих помилок п.п. 20.3 П(С)БО 6 дозволяє відкориговану фінзвітність повторно не оприлюднювати. Про це говорить і Мінфін, зокрема, в листі від 15.08.2016 р. № 31-11410-07/23-2644/2467 (ср. ).

А ось якщо б помилка не вплинула на фінрезультат, але призвела до викривлення річного доходу підприємства (особливо в частині визначення 20 млн порога), то «виправлену» фінзвітність довелося б подавати податківцям разом з уточнюючою декларацією (УД).

Крок 4. Відображаємо правильні показники в поточній фінзвітності. Це стосується всіх статей, на які вплинула помилка.

Зокрема, коригуємо у формі № 1 «Баланс (Звіт про фінансовий стан)» за перший квартал і далі до кінця поточного року в графі 3 «На початок звітного періоду» показники рядків:

— 1005 «Незавершені капітальні інвестиції» — збільшуємо на 7600 грн.;

— 1100 «Запаси» — зменшуємо на 7600 грн.

Також правильні (з урахуванням коригування) показники слід відобразити в тих графах Звіту про рух грошових коштів…, у яких наводиться інформація за попередній рік (оскільки помилка припала на IV квартал минулого року).

Крок 5. Наводимо в примітках до фінзвітності:

— зміст і суму помилки;

— статті фінзвітності минулих періодів, перераховані з метою повторного надання порівнянної інформації;

— факт або недоцільність повторного оприлюднення виправленої фінзвітності.

На цьому, мабуть, усе. Вважаємо, що користуючись цим алгоритмом, ви не матимете труднощів з виправленням бухгалтерських помилок.