Переваги і недоліки

Які ж переваги в цього способу самовиправлення? Так, власне, їх не так уже й багато.

1. Якщо ви занизили податкові зобов’язання, то вам не потрібно платити суму недоплати, «самоштраф» і пеню до подання звітної декларації (як це передбачено щодо уточнюючої декларації). Погасити вказану заборгованість потрібно у звичайні строки у складі загальних податкових зобов’язань зі звітної декларації, до якої подається додаток ВП (п.п. «б» п. 50.1 ПКУ). При виправленні через поточну декларацію донарахування з ВП збільшують розмір податкових зобов’язань поточного періоду і мають бути сплачені у відповідний для них строк — протягом 10 календарних днів, наступних за останнім днем граничного строку подання декларації (п. 57.1 ПКУ).

2. Виправляючись через додаток ВП, можливо, взагалі не доведеться платити поточні зобов’язання з декларації «живими» грошима. Якщо ви виправляєте помилку й у вас «вилазить» переплата, то сплачуючи податок до бюджету з поточної декларації, ви фактично заплатите тільки різницю.

Податкові зобов’язання поточної декларації і переплата з додатка ВП «згортаються»

3. Виправлення помилок минулого періоду через додаток ВП — спосіб не трудомісткий. Виправляючись через додаток ВП, вам не потрібно подавати додатки, які ви подавали до помилкової декларації. На це звертають увагу і податківці (див. БЗ 102.23.02). Це стосується і фінзвітності. Але будьте уважні: такий «полегшений» варіант допоможе виправити помилки не всім. Якщо у вас помилка саме в додатку, то виправити її в поточній декларації через додаток ВП не вийде.

Єдине, можливо, виправлену фінзвітність уточнюваного періоду можна буде «показати» податківцям через інструмент «доповнення до декларації за п. 46.4 ПКУ», тобто подавши її не як додаток ФЗ декларації, а як доповнення до декларації.

Плавно з’їхавши до недоліків виправлення через додаток ВП, виділимо найсуттєвіші:

1. Необхідно чекати строків подання звітної декларації. За допомогою додатка ВП можна виправити тільки один попередній помилковий період, оскільки подати до поточної декларації можна тільки один додаток ВП (див. БЗ 102.23.02). Тому щоб виправити ще один помилковий період, чекати доведеться строків подання наступної звітної декларації!

У зв’язку з цим платник ризикує:

— «нарватися» на перевірку. А це загрожує штрафами за ст. 123 ПКУ (хоча перед плановою перевіркою в платника є 10 днів, за які можна встигнути виправитися через УД);

— заробити ще й пеню (якщо складання поточної декларації з додатком ВП затягнеться на більше ніж 90 календарних днів з моменту прострочення помилково заниженого зобов’язання).

— втратити можливість виправитися через сплив строку давності помилки (а це, наприклад, у разі завищення податкових зобов’язань призведе до остаточної втрати витрат).

2. Розмір «самоштрафу» вищий, ніж при поданні уточнюючої декларації (розмір штрафу складає 5 % проти 3 % у разі, коли подається уточнююча декларація).

3. Через додаток ВП неможливо виправити помилки, допущені в додатках до помилкової декларації, у тому числі й помилки, допущені в додатку ФЗ.

Як бачимо, не дуже зручний спосіб виправлення помилок. Але знати його потрібно. У чому він полягає? Давайте разом розбиратися!

Порядок складання декларації і додатка ВП

Особливі відмітки в декларації. У заголовній частині декларації за поточний період у полі 1 ставимо відмітку «Х» у комірці навпроти відповідного типу декларації. Тобто помітити «Звітна» (якщо декларація подається вперше) або «Звітна нова» (якщо декларація подається повторно до граничних строків її подання).

У полі 2 потрібно вказати період, за який подається декларація, а також поставити відмітку про базовий період (річники позначають рік, квартальники — квартал, у тому числі й при складанні декларації за рік).

Так, якщо у декларації платник відображатиме виправлення помилки, виявленої в одному з минулих періодів, і заповнюватиме додаток ВП, то в полі 3 слід указати період, що виправляється. При поданні звичайної декларації (без додатка ВП) заповнювати це поле не потрібно.

При виправленні помилок минулих періодів у декларації звітного періоду разом з такою декларацією обов’язково подається додаток ВП. Про це не забудьте зробити відмітку «+» у полі «Наявність додатків».

Особливості складання додатка ВП. У заголовній частині додатка ВП потрібно поставити відмітку «Х» навпроти відповідного типу декларації — «Звітна» або «Звітна нова».

Далі в полі 1 «Звітний (податковий) період ___ року» слід зазначити період, у якому подається такий додаток. Це буде той же період, який указаний у полі 2 декларації. У полі 2 додатка ВП наводимо період, за який виявлена помилка і який уточнюватимемо (відповідає періоду, вказаному в полі 3 декларації).

у складі звітної (звітної нової) декларації можуть бути уточнені показники за один звітний період і поданий один додаток ВП

Склад додатка ВП: таблиці 1 і 2

Таблиця 1. Заповнюємо її за тим же принципом, що й основну частину помилкової декларації. Показники, зібрані в цій таблиці, аналогічні показникам основної декларації. У ній відображаємо виправлені показники за уточнюваний період (!), але вже правильно — так, як мала б бути заповнена основна частина уточнюваної декларації без помилки. Тобто відображаємо в усіх рядках таблиці 1 додатка ВП правильні показники за уточнюваний податковий період.

Таблиця 2. У цій таблиці відображають результати виправлення помилок. Складається ця таблиця з двох розділів:

— власне для результатів виправлення помилок з податку на прибуток (для звичайних помилок завищення/заниження податкового зобов’язання (ряд. 26, 28, 29) і для помилок при визначенні авансового внеску при виплаті дивідендів (ряд. 27);

— для результатів виправлення помилок з податку на прибуток, що утримується при виплаті доходів нерезиденту (ряд. 30 — 32).

Для того щоб визначити результат виправлення помилки з податку на прибуток, потрібно порівняти рядок 19 таблиці 1 додатка ВП з рядком 19 уточнюваної декларації:

— якщо рядок 19 таблиці 1 додатка ВП < рядка 19 уточнюваної декларації — має місце завищення податкових зобов’язань. У цьому випадку заповнюється лише рядок 26 таблиці 2 додатка ВП;

— якщо рядок 19 таблиці 1 додатка ВП > рядка 19 уточнюваної декларації — має місце заниження податкових зобов’язань. У такому разі в додатку ВП заповнюються рядки 26, 28 (у ньому зазначається сума нарахованого самоштрафу — 5 % від суми заниження), а можливо, ще й рядок 29 (за наявності — сума пені).

Перенесення результатів виправлення в декларацію. Дані з рядків 26 — 29, 30 — 32 таблиці 2 додатка ВП переносимо до рядків 26 — 29, 31 — 33 розділу «Виправлення помилок» поточної декларації.

На завершення закріпимо наші знання прикладом.

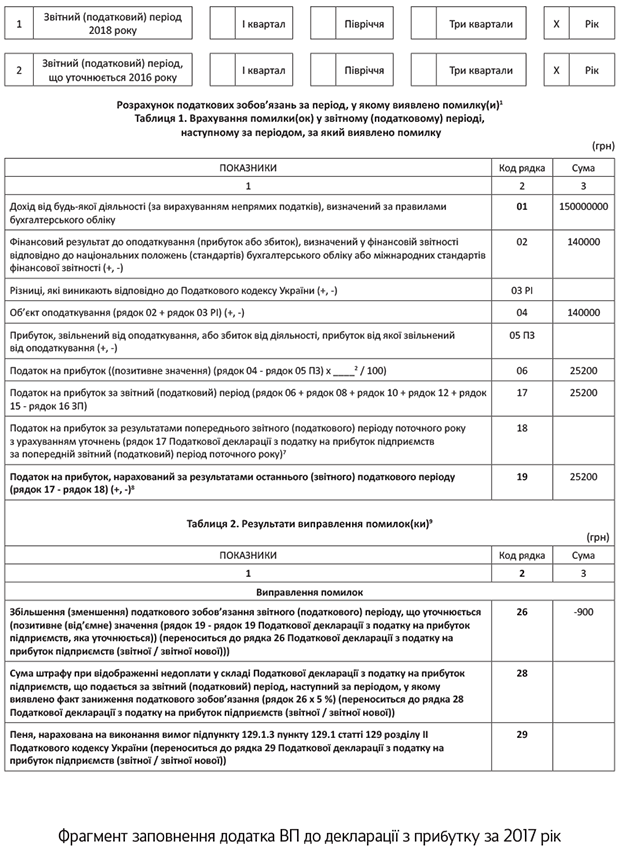

Приклад. Малодохідне підприємство мало у 2016 році річний дохід 15000000 грн. Бухобліковий фінансовий результат за підсумками 2016 року склав — 140000 грн. Але в декларації з податку на прибуток за 2016 рік підприємство помилково вказало 145000 грн. Коригування на податкові різниці підприємство не застосовувало. Помилку вирішили виправити в поточній декларації за 2018 рік.

Значення рядка 26 з додатка ВП (зменшення податку на прибуток на 900 грн.) переноситься в рядок 26 звітної декларації.