Поширені причини помилок

Допустити помилку при розрахунку плати за землю (обох її складових, тобто і земельного податку, і орендної плати) може кожен. Причин таких помилок доволі багато. Це і:

— неправильно зазначена площа земелі;

— неправильно розрахований розмір НГО вашої земельної ділянки, наприклад, через помилково проведену індексацію НГО.

До відома! При розрахунку на початку року плати на 2018 рік брати розмір НГО платник мав із довідок про НГО і договорів оренди;

— взята ставка плати за землю не для вашої категорії земель;

— допущена арифметична помилка при розрахунку податку тощо...

Яка б причина помилки не була, виправити її при звітуванні на рік уперед можна лише одним способом — подати уточнюючу декларацію з плати за землю.

Якщо ви звітуєте щомісяця, то виправлення можна зробити й у звітній декларації (деталі див. на с. 4). Водночас місячне звітування платники застосовують доволі рідко, тому далі ми поговоримо саме про виправлення помилок, допущених у річній декларації.

Порядок уточнення

Якщо платник плати за землю допустив помилку при розрахунку плати за землю у річній декларації, то щоб її виправити, він має подати уточнюючу декларацію з плати за землю. При цьому від наслідків, до яких призвела його помилка, буде залежати термін, в який слід виправити допущену помилку.

Так, якщо в результаті допущеної помилки відбулося:

— заниження податкових зобов’язань минулих періодів (у розд. ІІІ заповнено ряд. 5), то чим раніше платник податку подасть уточнюючу декларацію з виправленими показниками, тим менша штрафна санкція (сума самоштрафу і пені) на нього буде накладена. Річ у тому, що чим швидше ви зорієнтуєтеся, тим менше періодів, за які допущено помилку, стануть минулими.

Увага! В одній уточнюючій декларації можна виправити помилку за всі (і минулі, і майбутні) періоди поточного року (див. с. 4). Тому виходить, що в одній уточнюючій декларації платник податку у розд. III за минулі періоди (закінчився строк сплати) буде нараховувати самоштраф (ряд. 7) і, за потреби, пеню (ряд. 8), а за майбутні (строк сплати не настав) тільки відображатиме суму донарахованого податку (ряд. 5), а от нараховувати самоштраф чи пеню не буде;

— завищення податкових зобов’язань, то чим швидше ви виправите помилку, тим раніше вам можна буде припинити відволікання коштів на сплату неправильно нарахованого податкового зобов’язання.

Водночас оскільки при завищенні зобов’язань платник податку, що своєчасно їх сплачує, не завдає шкоди бюджету (навпаки сплачує більше, ніж потрібно), то ні штрафних санкцій, ні пені йому нараховувати не слід.

При цьому сам надміру сплачений податок він може після подання уточнюючої декларації і відображення в ній переплати (заповнено ряд. 6) або повернути назад, або зарахувати в рахунок сплати зобов’язань за наступні періоди. Для цього йому потрібно подати заяву у довільній формі про повернення таких сум (п. 43.3 ПКУ).

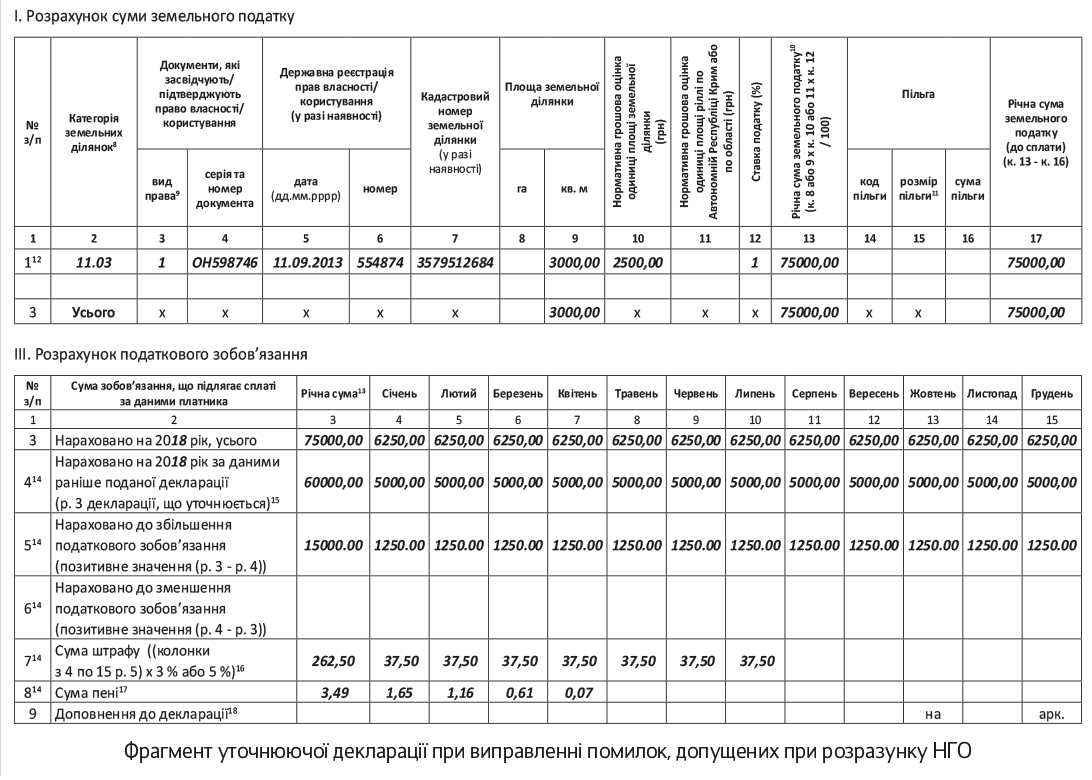

Сам алгоритм заповнення уточнюючої декларації див. на с. 5. Ми ж лише наочно покажемо на прикладі, як платнику слід заповнити уточнюючу декларацію при неправильному розрахунку з початку 2018 року розміру НГО. Уточнюючу декларацію подано 01.09.2018 р. (див. рис. на с. 15).