«Експортна» ПН складається в день виникнення податкових зобов’язань. Тобто згідно з п.п. «б» п. 187.1 ПКУ — на дату складання митної декларації (МД), яка підтверджує факт перетину товарами митного кордону України.

Таким чином, для застосування нульової ставки повинне відбутися фактичне вивезення товарів за межі митної території України (товар повинен перетнути митний кордон України). При цьому фіскали наполягають, що при визначенні дати ПЗ слід орієнтуватися на дату засвідчення МД посадовою особою митниці і що саме у цей момент і повинна складатися «нульова експортна» ПН (див. консультацію із БЗ, підкатегорія 101.06).

На нашу ж думку, складати «експортні» ПН слід на дату фактичного вивезення товару, але при цьому — базу оподаткування ПДВ у ПН розраховувати за курсом НБУ на дату, що передує складанню МД. Тобто за тим же курсом, який застосовувався в МД, щоб не було розбіжностей за сумою в ПН і МД. Саме такий курс для експортної ПН фіскали пропонують у консультації із БЗ, підкатегорія 101.09.

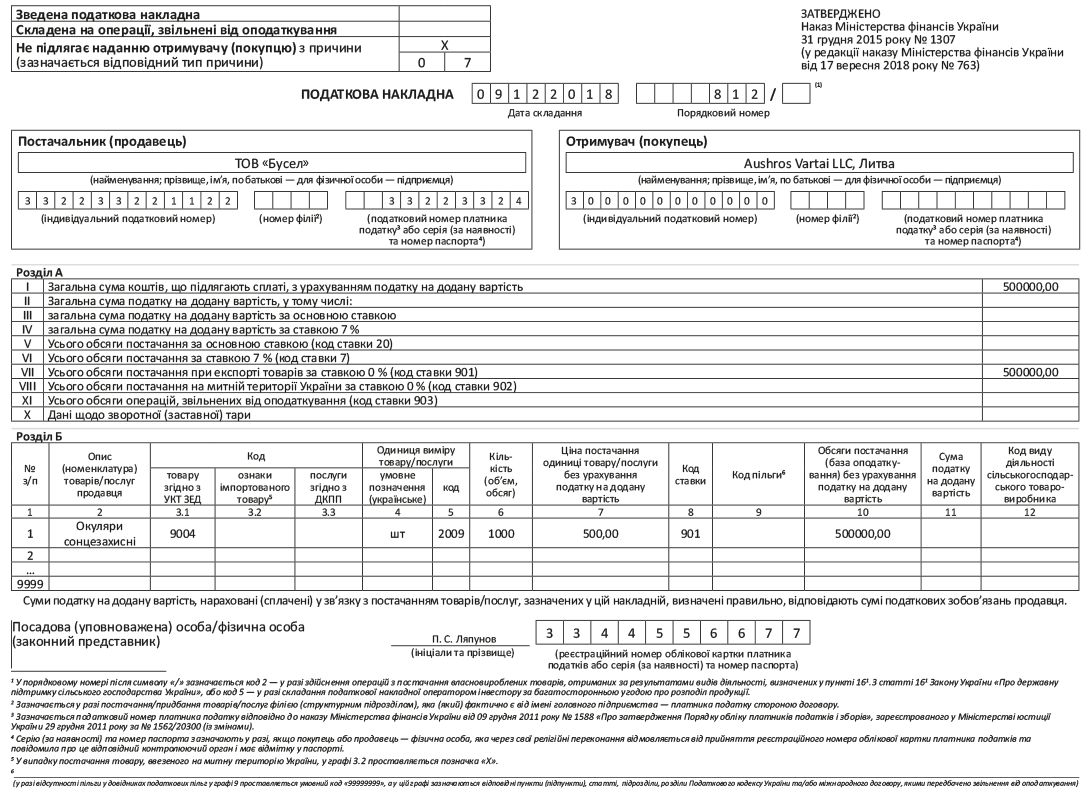

Тепер безпосередньо про заповнення «експортної» ПН. У верхній лівій частині в графі «Не підлягає наданню отримувачу (покупцю) з причини» робиться позначка «X» і зазначається тип причини «07» — складена на операції з вивезення товарів за межі митної території України. У полі «Отримувач (покупець)» зазначається найменування нерезидента і через кому — країна, в якій зареєстрований нерезидент, а в рядку «Індивідуальний податковий номер отримувача (покупця)» проставляється умовний ІПН — «300000000000».

Податковий номер покупця (нерезидента) у «експортній» ПН не заповнюється (п. 12 Порядку № 1307). Що стосується зазначення в ПН найменування нерезидента, то фіскали допускають, аби таке найменування зазначалося без перекладу на державну мову (див. БЗ, підкатегорія 101.16).

Зверніть увагу! Нульова ставка ПДВ вважається податковою пільгою, і у нині актуальному Довіднику податкових пільг операціям з експорту відповідає код «14060394». Але у п.п. 7 Порядку № 1307 чітко прописано, що графа 9 «Код пільги» заповнюється тільки у випадку, коли йдеться про ПН на операції, звільнені від ПДВ. А експорт — це оподатковувана операція. Хоч і оподатковується вона за зниженою ставкою (0 %). Тому графу 9 в «експортній» ПН не заповнюємо. Так само, як і в «медичній» ПН, де відображаються операції, які оподатковуються за ставкою 7 %. Такої ж думки дотримуються і фіскали (див. іще одну консультацію із БЗ, підкатегорія 101.16).

У графі 8 «Код ставки» розділу Б повинен зазначатися код ставки — «901» (п.п. 6 п. 16 Порядку № 1307). Інші графи заповнюються за стандартними правилами. У рядок VII розділу А ПН з графи 10 розділу Б переносимо обсяги експорту — рядки з кодом ставки «901» у графі 8 розділу Б.

Експортні обсяги постачання в декларації з ПДВ відображаються у спеціальному рядку 2.

А якщо йдеться про «збитковий» експорт (нижче ціни придбання або звичайних цін)? У такому разі фіскали стверджують, що база оподаткування буде збільшеною до мінбази згідно з п. 188.1 ПКУ (ср. ). Але і ця, збільшена база оподаткування оподатковується ПДВ за ставкою 0 %.

Виходячи з цієї логіки, при збитковому експорті (тобто такому, у межах якого база оподаткування перевищить контрактну вартість) платник, начебто, повинен складати дві ПН — одну на контрактну (фактурну) вартість поставленого на експорт товару, іншу — на різницю між мінбазою і контрактною вартістю. Але фіскали стверджують, що необхідність складати другу ПН на суму перевищення експортованих товарів відсутня (див. консультацію із БЗ, підкатегорія 101.07).

Чи треба відображати платникові таку різницю бази оподаткування ПДВ у декларації? Цього запитання фіскали уникають. Проте їх висновки про «нульову» базу ніби вказують платникам, що рядок 2 декларації необхідно заповнювати, орієнтуючись на базу оподаткування ПДВ, обчислену з урахуванням згаданого абзацу другого п. 188.1 ПКУ (мінбази).

Приклад того, як заповнювати «експортну» ПН, — на с. 29.