Загальні правила

Особливістю сільгоспобліку є те, що фактична собівартість продукції (робіт і послуг) у сільгосппідприємствах розраховується в цілому за рік. Виняток становлять продукція, роботи, послуги допоміжних виробництв, фактична собівартість яких визначається щомісячно (п. 6.1 Методрекомендацій № 132*).

Враховуючи цей факт, а також те, що отримана продукція від певних видів сільськогосподарської діяльності бере участь у виробництві іншої сільгосппродукції (наприклад, продукція рослинництва іде на корм тваринам, тобто її вартість бере участь у формуванні виробничої собівартості продукції тваринництва тощо), черговість закриття рахунків виробництва у кінці року має дуже велике значення для розрахунку собівартості виробленої продукції.

Тому кожний бухгалтер агропідприємства має враховувати цю черговість.

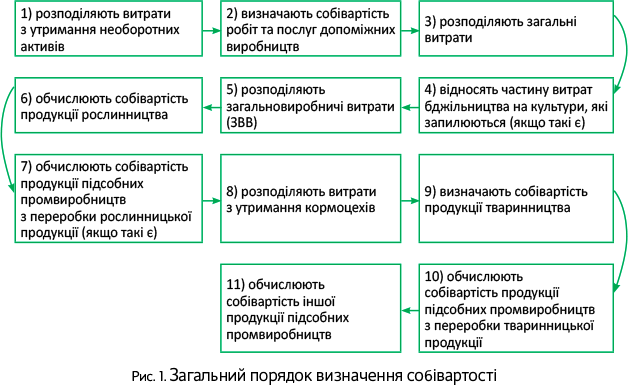

Пригадати черговість закриття рахунків допоможе рис. 1.

Перед тим як охарактеризувати кожний з етапів визначення собівартості продукції сільгосппідприємств, нагадаємо про те, які бувають у сільському господарстві види собівартості (див. табл. 1).

Таблиця 1. Види собівартості

| Вид собівартості | Як розраховується | Де використовується |

| Планова | Розраховує плановий відділ сільгоспідприємства на основі показників роботи за минулі роки і прогнозованих витрат на наступний рік з урахуванням запланованого обсягу виробництва і подорожчання матеріалів і сировини, що використовуються для виробництва | Протягом року для оцінки вироблених товарів, робіт і послуг, а потім наприкінці року розмір планової собівартості доводиться до рівня фактичної собівартості |

| Фактична | На основі здійснених фактичних витрат на виробництво певного виду продукції чи послуг | Для визначення кінцевого фінансового результату при виробництві продукції, робіт та послуг |

| Справедлива вартість | Визначають за правилами, прописаними у П(С)БО 30 «Біологічні активи» і розд. 6 Методрекомендацій, затверджених наказом Мінфіну від 29.12.2006 р. № 1315 | Протягом року для оцінки виробленої продукції рослинництва і тваринництва. А щоб в кінці року закрити рахунки виробництва, доведеться визнавати втрати або доходи від первісного визнання сільгосппродукції |

Розподіл загальновиробничих витрат

Загальні правила. Для того щоб виростити сільгосппродукцію, аграрій несе витрати, які прямо пов’язані з вирощуванням певного виду продукції. Наприклад, посівний матеріал, корми, мінеральні добрива, засоби захисту тварин, заробітна плата працівників, амортизація, нарахована на основні засоби чи інші витрати, які стосуються саме вирощування одного певного виду сільгосппродукції. Такі витрати він відносить на вирощування певного виду продукції, тобто включає до відповідного субрахунку, відкритого до рахунку 23 «Виробництво», як прямі витрати на виробництво певного конкретного виду продукції.

При цьому є витрати, що не можна пов’язати тільки з вирощуванням одного виду продукції. Вони можуть стосуватися виробництва декількох видів продукції. Мова йде, наприклад, про витрати на управління виробництвом (оплата праці, відрахування на соціальні заходи й медичне страхування апарату управління та спеціалістів галузей, дільниць, підрозділів тощо), а також амортизацію необоротних активів загальновиробничого призначення, плату за оренду землі і майна виробничого призначення тощо.

Такі витрати називаються загальновиробничими, і вони є у кожній галузі виробництва сільгосппродукції. Загальний перелік видів витрат, що належать до загальновиробничих, шукайте у п. 2.21 Методрекомендацій № 132.

Обліковують такі витрати на окремих субрахунках, відкритих до рахунку 91, а саме субрахунку 911 «Загальновиробничі витрати в рослинництві», 912 «Загальновиробничі витрати в тваринництві», 913 «Загальновиробничі витрати підсобних промислових виробництв», 914 «Загальновиробничі витрати всіх напрямів діяльності», 915 «Утримання сільськогосподарської техніки» тощо.

ЗВВ обліковують за дебетом рахунка 91, і потім за результатами розподілу їх списують з кредиту рахунка 91 у дебет відповідного субрахунку рахунка 23 «Виробництво». Тим самим проводять розподіл цих витрат між певними видами продукції, що виробляються на підприємстві, і з якими вони пов’язані.

У сільгосппідприємствах ЗВВ не ділять на постійні та змінні (п. 2.21 Методрекомендацій № 132)

Тобто їх уключають до виробничої собівартості всією сумою (п.п. «г» п. 2.7 Методрекомендацій № 132).

Щоб правильно розподілити ЗВВ між різними видами продукції, потрібно обрати правильну базу розподілу. Крім того, як свідчить наведений вище порядок визначення собівартості і закриття рахунків витрат, проводити такий розподіл слід у своїй черговості.

Утримання сільгосптехніки. Спочатку аграрій має розподілити витрати на утримання будь-якої сільгосптехніки (тракторів, комбайнів, ґрунтообробних, посівних машин тощо), яка задіяна на вирощуванні продукції рослинництва.

Витрати на утримання такої техніки (витрати на оплату праці працівників, що займаються обслуговуванням конкретних машин (без оплати праці трактористів, які працюють на цих машинах), амортизацію, витрати на ремонт тощо) він збирав протягом року на субрахунку 915 (п. 5.14 Методрекомендацій № 132). А в кінці року ці витрати він має віднести на окремі об’єкти витрат або (п. 3.17 Методрекомендацій № 132):

— прямо до витрат на виробництво певної продукції (по спеціальних машинах);

— розподілити пропорційно обсягу виконаних робіт у фізичних обсягах (див. табл. 2).

Таблиця 2. Правила розподілу витрат на утримання сільгосптехніки

| Витрати на утримання | Порядок розподілу |

| тракторів | пропорційно обсягу виконаних ними механізованих тракторних та будівельних робіт (в умовних еталонних гектарах) |

| ґрунтообробних машин | пропорційно обробленим площам, зайнятим певними культурами |

| сівалок | пропорційно площі посіву культур |

| технічних засобів для збирання врожаю | пропорційно зібраній площі певних культур |

| машин для внесення у ґрунт добрив | пропорційно фізичній масі внесених добрив |

Витрати на зрошення. Наступними на черзі для розподілу (див. рис. 1) будуть загальні витрати рослинництва. Тобто витрати на зрошення та осушення земель, включаючи витрати на утримання меліоративних споруд, на вапнування та гіпсування ґрунтів та на утримання полезахисних смуг.

У кінці року витрати на зрошення, що були зібрані на окремому субрахунку до рахунка 91, якщо вони не можуть бути безпосередньо віднесені на певні культури, розподіляють між ними, а також пасовищами та сіножатями пропорційно площі поливних земель. Витрати на догляд за полезахисними лісовими смугами (без вартості одержаних з цих смуг дров, хмизу, плодів, які оцінені за цінами їх можливої реалізації чи використання) відносять на витрати з утримання багаторічних насаджень та посіяних культур пропорційно площам, до яких лісові смуги прилягають.

ЗВВ галузей виробництва. І тільки після цього переходять до розподілу всіх інших загальновиробничих витрат. Тобто тих витрат, що стосуються окремих видів діяльності, якими займається аграрій (рослинництва, тваринництва, промвиробництва тощо). Щоб розподілити згруповані ЗВВ між видами продукції, яких вони стосуються, слід правильно вибрати базу розподілу.

Наприклад, ЗВВ, що стосуються тільки певних видів діяльності (рослинництва, тваринництва, тощо) і обліковуються на субрахунках 911, 912, 913, відносять на собівартість продукції окремих культур і видів незавершеного виробництва пропорційно площі посівів і поголів’я худоби, або інших вартісних чи кількісних показників, вибраних підприємством і затверджених в наказі про облікову політику. Так, наприклад:

— ЗВВ на утримання тваринницького приміщення, де розміщено декілька видів худоби, розподіляють пропорційно займаній площі;

— витрати на сплату єдиного податку групи 4 розподіляють між об’єктами обліку витрат продукції рослинництва пропорційно площам сільгоспугідь, зайнятих відповідними культурами, а в рибогосподарствах — водним площам, що використовуються для рибних цілей, тощо.

Водночас коли йдеться про ЗВВ, які стосуються одночасно і галузі тваринництва, і рослинництва (такі ЗВВ обліковують на субрахунку 914), то ці витрати розподіляють між основними галузями та об’єктами витрат пропорційно загальній сумі прямих витрат за вирахуванням вартості (п. 2.21 Методрекомендацій № 132):

— насіння (у рослинництві);

— кормів (у тваринництві);

— сировини, матеріалів і напівфабрикатів (у промислових підрозділах).

Допоміжні виробництва

При визначенні собівартості допоміжних виробництв і закритті рахунків їх обліку слід пам’ятати, що відповідно до п. 6.1 та 7.1 Методрекомендацій № 132 собівартість продукції, робіт та послуг допоміжних виробництв визначається щомісяця і за цією оцінкою відноситься протягом року на споживачів.

Водночас це правило не стосується визначення собівартості транспортних робіт тракторів і послуг живої тяглової сили. Собівартість тих видів послуг і робіт, що надають ці два види допоміжних виробництв, калькулюють один раз у кінці року.

Протягом року витрати групують за статтями, які аграрій визначає самостійно, на субрахунку 234 «Допоміжні виробництва», в розрізі якого відкриті окремі аналітичні рахунки для обліку витрат та виходу продукції (надання послуг) цими видами виробництв (п. 3.5 Методрекомендацій № 132). Примірний перелік статей витрат наводить п. 3.6 Методрекомендацій № 132.

Щоб правильно визначити собівартість наданих послуг допоміжними видами виробництва, слід дотримуватися певних правил.

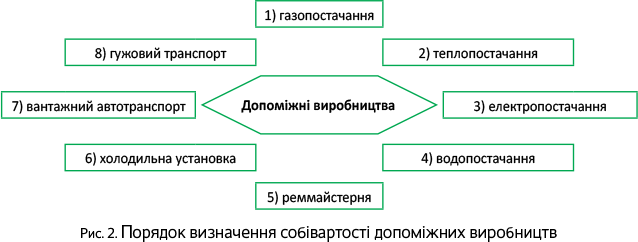

Правило 1. Аналітичні рахунки до субрахунку 234 закриваються в чіткій послідовності (див. рис. 2).

Правило 2. Визначати собівартість послуг тих видів допоміжних виробництв, калькуляцію яких здійснюють щомісячно, аграрій має наприкінці кожного місяця. Щоб це зробити, всі витрати, понесені протягом місяця на надання послуг конкретним видом допоміжних виробництв, ділять на загальну кількість виконаних робіт чи наданих послуг. Для різних видів виробництв така величина виражена у різних одиницях. Так, для електропостачання визначають собівартість 1 кВт·год, теплопостачання — 1 Гкал, водопостачання, газопостачання — 1 куб. м тощо. Після визначення фактичної собівартості одиниці наданих послуг аграрій має розподілити витрати між споживачами пропорційно кількості виконаних робіт (наданих послуг) кожному з них.

Правило 3. Визначаючи собівартість тих видів допоміжних виробництв, за якими розрахунок калькуляції собівартості проводиться раз на рік (транспортні роботи тракторів і послуги живої тяглової сили), слід пам’ятати, що протягом року вартість наданих послуг цими видами допоміжних виробництв оцінювалася за плановою собівартістю і за цією ж оцінкою переносилася на об’єкти обліку (сільгоспкультуру, вид тварин чи вироблену ними продукцію).

А після того як у кінці року буде визначено фактичний річний розмір витрат, понесених на утримання таких видів виробництва, його порівнюють із плановим показником і виявляють розбіжності. Щоб цих розбіжностей не було,

планову оцінку таких видів виробництв у кінці року доводять (шляхом складання додаткових проводок чи методом «червоне сторно») до рівня фактичних витрат

Правило 4. Послуги, надані одним допоміжним виробництвом іншому, оцінюють за плановою собівартістю і не коригують. Це правило стосується надання послуг вантажним автотранспортом і гужовим транспортом всім іншим видам допоміжних виробництв і один одному. Таке правило потрібно для того, щоб аграрій не перераховував собівартість «щомісячних» допоміжних виробництв після визначення собівартості «річних» видів допоміжних виробництв.

Тобто, коли аграрій буде закривати рахунки обліку надання послуг вантажним автотранспортом і гужовим транспортом, йому слід буде різницю між фактичною собівартістю і плановою цих видів допоміжних виробництв розподілити між іншими видами діяльності (рослинництвом і тваринництвом тощо). При цьому не чіпають інших допоміжних виробництв.

Оформлювати визначення собівартості послуг допоміжних виробництв слід шляхом складання розрахунків (калькуляцій) собівартості. Їх оформляють у довільній формі. А потім на підставі цих розрахунків бухгалтер складає бухдовідку, в якій формує проводки для закриття рахунків допоміжних виробництв і розподілу облікованих витрат на об’єкти обліку інших виробництв (зазвичай, рослинництво і тваринництво).

Рахунки виробництва

Основи. Протягом року сільськогосподарські підприємства несли витрати на виробництво сільськогосподарської продукції (біологічні перетворення). Ці витрати збирали за дебетом рахунка 23 «Виробництво» окремо за вирощуванням відповідного виду продукції у розрізі статей витрат, наведених у п. 3.6 Методрекомендацій № 132 (ср. ).

Крім того, протягом року сільськогосподарське підприємство отримувало сільськогосподарську продукцію. Таку продукцію аграрій оприбутковував до складу активів підприємства за дебетом рахунка 27 «Продукція сільськогосподарського виробництва». На цей рахунок продукцію оприбутковують як окремий актив у кореспонденції з кредитом відповідного субрахунку, відкритого до рахунка 23.

Але на момент оприбуткування підприємство не може знати, яка буде фактична собівартість отриманої продукції. Дізнатися її воно зможе тільки в кінці року, після того як будуть розподілені загальновиробничі витрати і визначено собівартість допоміжних виробництв (див. вище).

А тому, щоб оприбуткувати вирощену сільгосппродукцію на баланс, аграрій має скористатися одним із методів її оцінки, який прописаний у П(С)БО 30, а саме

(1) за справедливою вартістю, зменшеною на очікувані витрати на місці продажу,

або

(2) за виробничою собівартістю відповідно до П(С)БО 16 «Витрати».

Метод оцінки сільгосппродукції, який використовує підприємство, має бути зафіксовано в обліковій політиці підприємства.

Від того, який саме спосіб оцінки сільгосппродукції обрало підприємство, буде залежати порядок закриття рахунка 23.

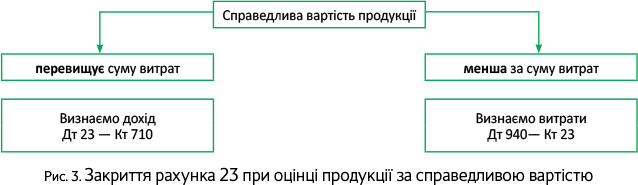

За справедливою вартістю. В цьому випадку протягом року вирощена продукція (як рослинництва, так і тваринництва) оцінюється за справедливою вартістю, зменшеною на очікувані витрати на місці продажу. Розмір справедливої вартості для кожного виду продукції визначає спеціально створена комісія. Оформляти визначений розмір справедливої вартості вона буде або в Акті визначення справедливої вартості сільськогосподарської продукції або у бухгалтерській довідці.

Агротоваровиробник, який вирішив оцінювати вирощену продукцію за справедливою вартістю, знає, що така оцінка жодним чином не пов’язана з фактичними витратами, понесеними на вирощування продукції. А тому, щоб коректно закрити рахунок 23, на якому були накопичені витрати з вирощування, тобто зрівноважити дебет (витрати) із кредитом (справедливою вартістю), доведеться визнати або доходи, або витрати від первісного визнання сільгосппродукції (див. рис. 3).

Операції закриття рахунка 23 оформляють шляхом складання бухдовідки.

Вищезазначені доходи (Кт 710) та витрати (Дт 940) уключають до складу інших операційних доходів/витрат:

— або на кожну дату балансу (поквартально),

— або наприкінці звітного (календарного) року.

Увага! Якщо доходи/витрати від первісного визнання сільгосппродукції та додаткових біоактивів визначені на дату балансу протягом року, а після цього до дебету рахунка 23 додатково списувалися виробничі витрати, такі доходи/витрати наприкінці звітного року треба відкоригувати до фактичної суми.

За фактичною собівартістю. Цей варіант використовують, якщо не хочуть морочитися із визначенням справедливої вартості, немає даних для її визначення, а також платники податку на прибуток.

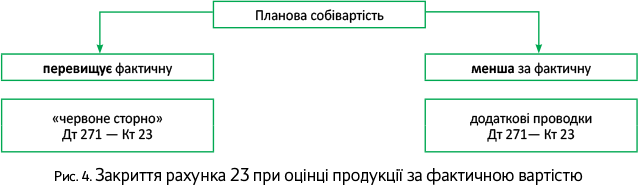

Ті аграрії, які обрали цей спосіб оцінки сільгосппродукції, знають, що протягом року вони оприбутковують отриману продукцію за плановою собівартістю. І тільки потім, у кінці року, після того, як будуть зібрані всі витрати на вирощування певного виду продукції (розподілено ЗЗВ та визначено собівартість послуг допоміжних виробництв), розмір планової собівартості слід довести до рівня фактичних витрат.

Тільки після того, як буде доведено розмір планової собівартості до рівня фактичних витрат (зрівноважено дебет з кредитом), аграрій зможе закрити рахунок 23 (див. рис. 4).

Увага! Якщо до моменту закриття рахунка 23 (здійснення коригуючих проводок) вирощена продукція була реалізована чи використана на інші цілі, то замість рахунку 27, на який оприбутковували вирощену продукцію, доведеться використовувати рахунки витрат, на які було використано таку продукцію (23, 90, 93, 94 тощо).

Приклад. Сільгосппідприємство займається вирощуванням картоплі і кукурудзи на зерно. Протягом року було понесено витрат на вирощування картоплі 80000 грн., а на вирощування кукурудзи — 700000 грн. Від урожаю отримано 10 т картоплі і 200 т кукурудзи. ЗВВ на утримання картоплесаджалки і картоплекопалки склали 10000 грн., а зернозбирального комбайна — 25000 грн. Розмір ЗВВ, що стосується вирощування обох видів культур, склав 50000 грн. Площа посіву картоплі склала 6 га, кукурудзи — 40 га.

Підприємство вирішило оцінити урожай:

— варіант 1 — за справедливою вартістю. Комісія, що діє на підприємстві, визначила справедливу вартість картоплі на рівні 11000 грн. за т, а кукурудзи — 3300 грн. за т;

— варіант 2 — за плановою вартістю. Планову вартість картоплі встановлено на рівні 11000 грн. за т, а кукурудзи — 3300 грн. за т.

Усю картоплю продано за 12000 грн. за т (без ПДВ).

Правила розподілу ЗВВ наведено в табл. 3, а правила визначення собівартості сільгосппродукції і закриття рахунків виробництв — у табл. 4.

Таблиця 3. Розподіл загальновиробничих витрат

| Об’єкт обліку | База розподілу (площа, га) | Коефіцієнт розподілу | Розмір ЗВВ |

| Картопля | 6 | 0,13 | 6500 |

| Кукурудза | 40 | 0,87 | 43500 |

| Разом | 46 | 1 | 50000 |

Таблиця 4. Облік закриття рахунків виробництва

| № з/п | Зміст господарської операції | Кореспонденція рахунків | Сума, грн. | |

| дебет | кредит | |||

| 1 | Понесено витрати на вирощування | |||

| — картоплі | 231/картопля | 66, 65, 20 тощо | 80000 | |

| — кукурудзи | 231/кукурудза | 66, 65, 20 тощо | 700000 | |

| 2 | Отримано врожай | |||

| — картоплі (10 т х 11000 грн./т) | 271/картопля | 231/картопля | 110000 | |

| — кукурудзи (зерно) (200 т х 3300 грн./т) | 271/кукурудза | 231/кукурудза | 660000 | |

| 3 | Списано вартість утримання спецмашин на | |||

| — вирощування картоплі (вартість утримання картоплесаджалки і картоплекопалки) | 231/картопля | 915 | 10000 | |

| — вирощування кукурудзи (вартість утримання зернового комбайну) | 231/кукурудза | 915 | 25000 | |

| 4 | Проведено розподіл ЗВВ і віднесено їх на | |||

| — картоплю | 231/картопля | 911 | 6500 | |

| — кукурудзу | 231/кукурудза | 911 | 43500 | |

| 5 | Продано картоплю покупцю (10 т х 12000 грн./т х 120 %) | 361 | 701 | 144000 |

| 6 | Нараховано податкові зобов’язання з ПДВ | 701 | 641/ПДВ | 24000 |

| 7 | Списано вартість проданої картоплі | 901 | 271/картопля | 660000 |

| Варіант 1. Оцінка за справедливою вартістю | ||||

| 8 | Визнано дохід від первісного визнання картоплі (110000 - (80000 + 10000 + 6500)) | 231/картопля | 710 | 13500 |

| 9 | Визнано витрати від первісного визнання кукурудзи ((700000 + 25000 + 43500) - 660000) | 940 | 231 | 108500 |

| Варіант 2. Оцінка за фактичною собівартістю | ||||

| 8 | Доведено до рівня фактичної собівартості планову собівартість | |||

| — картоплі | 901 | 231/картопля | 13500 | |

| — кукурудзи | 271/кукурудза | 231/кукурудза | 108500 | |