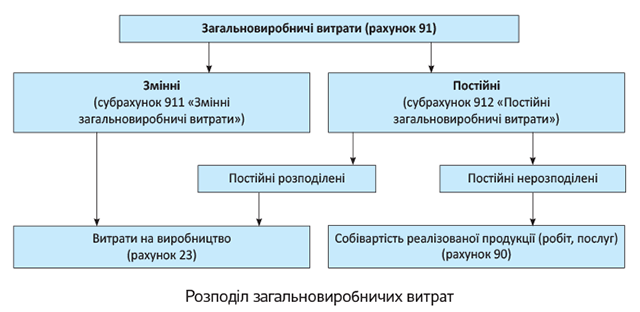

До виробничої собівартості продукції (робіт, послуг) ЗВВ потрапляють через процедуру розподілу. Для цього всі ЗВВ відповідно до п. 16 П(С)БО 16 поділяють на:

— змінні — витрати на обслуговування та управління виробництвом (цехів, дільниць), що змінюються прямо (або майже прямо) пропорційно до зміни обсягу діяльності;

— постійні — витрати на обслуговування та управління виробництвом, що залишаються незмінними (або майже незмінними) при зміні обсягу діяльності.

Постійні ЗВВ, у свою чергу, розподіляються на розподілені і нерозподілені.

До складу виробничої собівартості (Дт 23) потрапляють не всі ЗВВ, а тільки змінні і постійні розподілені (п. 11 П(С)БО 16). Нерозподілений залишок постійних ЗВВ зараховують до складу собівартості реалізованої продукції, робіт, послуг (Дт 901, 903) у періоді їх виникнення (п. 16 П(С)БО 16).

Поділ витрат на постійні і змінні дуже умовний. На практиці при збоях у виробництві (недопостачання сировини, розірвання контрактів на постачання готової продукції, аварійні ситуації) підприємства часто економлять саме на постійних витратах. Не проводять у повному обсязі ремонтні та профілактичні роботи з обладнанням, переводять на скорочений робочий день працівників-почасовиків тощо. Тобто насправді сума постійних витрат не така вже й постійна. Вона залежить від рівня цін на споживані ресурси, стабільності в роботі підприємства і частково від обсягів його діяльності.

Запропонований же в П(С)БО 16 розподіл ЗВВ на постійні і змінні орієнтований на стабільні ціни та стабільну роботу, а також на те, що всі витрати, враховані підприємством при плануванні, будуть понесені в повному обсязі.

За вимогами п. 16 П(С)БО 16 підприємство самостійно встановлює перелік та склад постійних і змінних ЗВВ з урахуванням специфіки свого виробництва. Свій вибір закріплюють у наказі про облікову політику.

Класифікацію ЗВВ і порядок їх включення до собівартості продукції (робіт, послуг) наведемо у вигляді схеми (див. рисунок).

Розподіл постійних ЗВВ

Постійні ЗВВ відносять до складу виробничої собівартості продукції (робіт, послуг) у частині, яка відповідає нормальній потужності.

Алгоритм розподілу складається з низки послідовних кроків.

Крок 1. Обираємо базу розподілу ЗВВ. Під базою розподілу розуміють показник (грошовий або натуральний), з розрахунку на одиницю виміру якого встановлюється норматив розподілу ЗВВ.

У п. 16 П(С)БО 16 як показники бази розподілу запропоновані:

— основна заробітна плата виробничих робітників;

— години праці (відпрацьовані верстато-години, машино-години, людино-години);

— обсяг діяльності (наприклад, кількість виготовленої продукції (штук, тонн, куб. м тощо) або обсяг послуг чи робіт у вартісному вира- женні);

— прямі витрати тощо.

Цей перелік не вичерпний. Підприємство має право обрати й інші показники, які відповідають специфіці його діяльності. Тобто

базу розподілу ЗВВ обирають самостійно і фіксують свій вибір у наказі про облікову політику підприємства

Новостворені підприємства обирають базу розподілу ЗВВ на підставі прогнозних (планованих) даних.

Підприємства із цеховою структурою управління виробництвом для планування і розподілу ЗВВ обирають базу розподілу і, відповідно, розраховують норматив постійних ЗВВ у розрізі кожного цеху. При цьому база розподілу може бути різною для різних центрів виникнення витрат (цехів, структурних підрозділів).

Крок 2. Установлюємо розмір бази розподілу при нормальній потужності.

Під нормальною потужністю розуміють очікуваний середній обсяг діяльності, що може бути досягнутий за умов звичайної діяльності підприємства протягом кількох років або операційних циклів з урахуванням запланованого обслуговування виробництва (п. 4 П(С)БО 16). Звісно, фактична потужність за звітний період може відрізнятися від нормальної як у бік збільшення, так і у бік зменшення.

Крок 3. Визначаємо загальну планову величину ЗВВ, у тому числі з поділом на змінні і постійні. Тобто необхідно запланувати розмір ЗВВ при нормальній потужності.

Крок 4. Розраховуємо норматив постійних ЗВВ на одиницю бази розподілу.

Постійні ЗВВ відносять до складу виробничої собівартості в частині, яка відповідає нормальній виробничій потужності (п. 16 П(С)БО 16). Для того щоб визначити суму таких постійних ЗВВ, що включаються до складу виробничої собівартості звітного періоду, обчислюють норматив (коефіцієнт) витрат на одиницю бази розподілу. Цей показник є відношенням постійних ЗВВ при нормальній потужності до бази розподілу зазначених витрат, яка відповідає нормальній потужності підприємства.

Перелічені вище дії не потрібно проводити щомісячно. Розрахований норматив постійних ЗВВ на одиницю бази розподілу діє протягом визначеного підприємством періоду часу (наприклад, протягом року). Хоча в разі потреби (у зв’язку зі зміною умов виробництва, істотним збільшенням/зменшенням розміру ЗВВ та інших об’єктивних факторів) база розподілу, її розмір і розмір планових ЗВВ можуть переглядатися. Це, у свою чергу, спричинить зміну нормативу постійних ЗВВ на одиницю бази розподілу.

Подальші кроки підприємство здійснює в кінці кожного звітного періоду.

Крок 5. Визначаємо фактичну суму постійних загальновиробничих витрат.

Для цього віднімаємо із суми ЗВВ, що фактично склалася у звітному періоді у цілому по підприємству (при цеховій структурі — по цеху), їх змінну величину за період. Зауважимо: зазначених розрахунків здійснювати не доведеться, якщо підприємство первісно веде облік постійних ЗВВ на окремому субрахунку.

Крок 6. Визначаємо розрахункову величину постійних ЗВВ, яка може бути включена до виробничої собівартості продукції (робіт, послуг) у результаті застосування нормативу.

Розрахункову суму розподілених постійних загальновиробничих витрат звітного періоду визначають за такою формулою (див. на с. 17):

Крок 7. Порівнюємо фактичну величину постійних ЗВВ з отриманою в результаті застосування нормативу.

У разі якщо фактичний розмір постійних ЗВВ звітного періоду буде менше розрахованого за формулою показника, до виробничої собівартості продукції (робіт, послуг) звітного періоду включають величину постійних ЗВВ, що фактично склалася, а не суму, обчислену за допомогою нормативу.

Якщо ж фактичний розмір постійних ЗВВ звітного періоду перевищив отриманий розрахунковим шляхом показник, тоді до складу виробничої собівартості продукції (робіт, послуг) відносять тільки частину постійних ЗВВ звітного періоду в межах такого показника. Решту суми вважають постійними нерозподіленими ЗВВ. Її відносять на збільшення собівартості реалізованої продукції (робіт, послуг).

Важливо! Загальна сума розподілених і нерозподілених постійних ЗВВ не може перевищувати їх фактичну величину (п. 16 П(С)БО 16).

Розподіл ЗВВ між видами продукції

Списані на витрати виробництва (Дт 23) змінні і постійні розподілені ЗВВ щомісячно розподіляють між об’єктами калькулювання. Алгоритм такого розподілу П(С)БО 16 не регламентує. Тому підприємство розробляє його самостійно і фіксує в наказі про облікову політику.

При цьому слід враховувати декілька загальних правил. Так, розподіл ЗВВ між об’єктами калькулювання проводять пропорційно обраній базі розподілу. Важливо підібрати базу так, щоб суми ЗВВ, які відносяться на окремі вироби або замовлення, достовірно відображали фактично понесені витрати.

Зазвичай базу розподілу обирають з урахуванням таких умов:

— база повинна відображати зв’язок між накладними витратами і причинами, що впливають на них;

— за базу приймають таку характеристику виробничого процесу, зміна якої найбільшою мірою впливає на величину накладних витрат.

Залежно від галузевої належності підприємства базою для розподілу ЗВВ між окремими видами продукції (робіт, послуг) можуть бути:

— загальний фонд оплати праці або нарахована заробітна плата основних виробничих робітників за видами продукції (робіт, послуг);

— прямі витрати на виробництво продукції (робіт, послуг);

— прямі матеріальні витрати;

— кошторисні ставки за коефіцієнто-машино-годинами роботи обладнання;

— кількість відпрацьованих обладнанням машино-годин;

— витрати праці в людино-годинах;

— обсяг виробітку в натуральних або вартісних показниках тощо.

Найчастіше розподіл ЗВВ між окремими видами продукції (робіт, послуг) здійснюють пропорційно нарахованій заробітній платі основних виробничих робітників або сумі прямих витрат. Технічно перший спосіб простіший, проте менш точний і сильніше викривляє реальне значення собівартості.

Критерії розподілу ЗВВ між об’єктами калькулювання і критерії розподілу постійних ЗВВ на ті, що відносяться до складу витрат на виробництво продукції (робіт, послуг), і ті, які відносяться до собівартості реалізації, можуть не збігатися. Хоча підприємства можуть обрати й однакову базу розподілу ЗВВ.

Для уніфікації облікових процедур і скорочення їх трудомісткості підприємства зазвичай застосовують схожі методики розподілу ЗВВ як між готовою продукцією і незавершеним виробництвом, так і між видами продукції. Крім того, важливо застосовувати однакові методики розподілу при плануванні собівартості та при її обліку.

Існують два варіанти розподілу витрат між об’єктами калькулювання: за допомогою нормативу розподілу або питомої ваги баз розподілу.

Варіант 1. Для розподілу витрат між об’єктами (наприклад, собівартістю декількох видів продукції) визначають норматив розподілу витрат на одиницю об’єкта калькулювання (див. на с. 18):

Потім, помноживши отриманий за цією формулою норматив (коефіцієнт) ЗВВ, що розподіляються (змінних і розподілених постійних), на величину бази розподілу, яка відноситься до конкретного об’єкта витрат (виду продукції, робіт, послуг), визначають частину ЗВВ, що включаються до виробничої собівартості цього виду продукції (робіт, послуг) у звітному періоді.

Варіант 2. ЗВВ звітного періоду розподіляють між об’єктами калькулювання, визначивши питому вагу баз розподілу відповідних об’єктів калькулювання в загальному обсязі величини бази розподілу.

Множенням питомої ваги на суму ЗВВ, що включаються до виробничої собівартості звітного періоду, знаходять суму ЗВВ, яка відноситься до виробничої собівартості конкретного виду продукції (робіт, послуг).

При цьому незалежно від варіанта розрахунку, який використовується, результат буде однаковим.

Бухоблік ЗВВ

У бухгалтерському обліку суму визнаних ЗВВ відображають за дебетом однойменного рахунка 91. Його використовують господарюючі суб’єкти всіх видів діяльності за винятком торговельних підприємств. Цей рахунок є збирально-розподільчим і не має сальдо на кінець звітного періоду.

Для окремого обліку постійних і змінних ЗВВ до рахунка 91 має сенс відкрити рахунки другого порядку. Наприклад:

— 911 «Змінні загальновиробничі витрати»;

— 912 «Постійні загальновиробничі витрати».

Аналітичний облік ЗВВ ведуть за місцями їх виникнення (цехами, дільницями та іншими підрозділами), а всередині підрозділів — за статтями (видами) витрат.

Промислові підприємства із цеховою структурою управління обліковують ЗВВ за цехами. Для аналітичного обліку цих витрат використовують відомості обліку витрат, які відкривають на кожен цех окремо. Записи в цих відомостях ведуть на підставі первинних документів і розроблювальних таблиць розподілу матеріалів, заробітної плати, послуг допоміжних виробництв, розрахунку амортизації необоротних активів і аркушів-розшифровок за іншими грошовими витратами.

Надалі суму постійних розподілених ЗВВ (що відповідає нормальній потужності) і загальну суму змінних ЗВВ звітного періоду включають у порядку розподілу до складу виробничої собівартості об’єктів калькулювання.

Зверніть увагу: всі види ЗВВ обліковують на рахунку 91, тільки в тому випадку, якщо вони пов’язані з виробництвом продукції (робіт, послуг). Тобто в разі коли протягом місяця виробництво відсутнє (наприклад, у зв’язку з тривалим простоєм), немає підстав для відображення на цьому рахунку витрат на амортизацію, ремонт і утримання необоротних активів, заробітної плати персоналу цехів тощо. Зазначені витрати слід вважати іншими операційними витратами і відображати проводкою: Дт 949 — Кт 13, 20, 22, 661, 651 тощо.

Проте відсутність у поточному місяці виробництва не завжди свідчить про те, що витрати не пов’язані з ним. Наприклад, у сезонних галузях промисловості підприємства можуть здійснювати витрати, пов’язані з виробництвом продукції в майбутньому. На період сезонних перерв у роботі всі витрати на обслуговування виробництва включають до витрат майбутніх періодів. Тобто їх збирають за дебетом рахунка 39.

Що стосується бухобліку нерозподілених постійних ЗВВ за ситуації, коли у звітному періоді підприємство продукцію виготовляло (роботи виконувало), але не реалізовувало, то в цьому випадку виникає питання зі щомісячним закриттям рахунка 91.

Існує точка зору, згідно з якою в цій ситуації суму нерозподілених постійних ЗВВ потрібно відносити до дебету субрахунку 949.

Але припустимий і інший варіант. Згідно з п. 11 П(С)БО 16 сума нерозподілених постійних ЗВВ є однією з трьох складових собівартості реалізованої продукції. Тому, незважаючи на відсутність у звітному місяці реалізації, зазначені витрати можна, як завжди, відобразити проводкою: Дт 901 — Кт 91.

При цьому незалежно від обраного варіанта нерозподілені постійні ЗВВ повинні потрапити до витрат поточного звітного періоду.

Кореспонденцію рахунків при формуванні та розподілі загальновиробничих витрат у бухгалтерському обліку покажемо в таблиці.

Облік загальновиробничих витрат

| № з/п | Зміст господарської операції | Кореспонденція рахунків | |

| Дт | Кт | ||

| 1 | Нараховано амортизацію необоротних активів загальновиробничого призначення | 91 | 13 |

| 2 | Передано запаси для використання в загальновиробничих цілях | 91 | 20, 22, 28 |

| 3 | Передано напівфабрикати власного виробництва для використання в загальновиробничих цілях | 91 | 25 |

| 4 | Списано витрати на службові відрядження апарату управління цеху (дільниці) | 91 | 372 |

| 5 | Списано витрати загальновиробничого призначення, раніше обліковані у складі витрат майбутніх періодів (наприклад, передплата періодичних видань) | 91 | 39 |

| 6 | Нараховано забезпечення майбутніх виплат загальновиробничого призначення (наприклад, забезпечення на оплату відпусток персоналу апарату управління цехом) | 91 | 47 |

| 7 | Виконано роботи, надано послуги загальновиробничого призначення сторонніми організаціями | 91 | 63, 685 |

| 8 | Нараховано заробітну плату загальновиробничому персоналу | 91 | 661 |

| 9 | Нараховано ЄСВ на заробітну плату загальновиробничого персоналу | 91 | 651 |

| 10 | Списано вартість послуг і робіт допоміжних цехів підприємства, використаних для загальновиробничих цілей | 91 | 232 |

| 11 | Нараховано податки, збори та обов’язкові платежі, що підлягають віднесенню до складу виробничої собівартості продукції (робіт, послуг) | 91 | 64 |

| 12 | Списано змінні та розподілені постійні ЗВВ на витрати виробництва | 23 | 91 |

| 13 | Включено нерозподілені постійні ЗВВ до складу собівартості реалізованої продукції (робіт, послуг) | 901, 903 | 91 |