Увага! Ви повинні виплачувати працівникам компенсацію лише в тому випадку, якщо затримуєте виплату зарплати на один календарний місяць і більше.

Тобто розраховувати та нараховувати компенсацію зобов’язані лише ті підприємства, які несвоєчасно виплачують зарплату своїм працівникам. Якщо працівник зі своєї вини не отримав заробітну плату своєчасно, вона не підлягає компенсації.

Сума компенсації визначається як добуток суми нарахованої, але не виплаченої працівникові зарплати за відповідний місяць (після утримання податків та обов’язкових платежів) і приросту індексу споживчих цін (індексу інфляції) у відсотках для визначення суми компенсації, поділений на 100. Таким чином, у розрахунку суми компенсації бере участь «чиста» заробітна плата, тобто нарахована сума за мінусом утриманих сум ПДФО, ЄСВ (чи їх «попередників») та військового збору.

Компенсація нараховується один раз безпосередньо перед виплатою заборгованості із заробітної плати. Виплата здійснюється в місяці, в якому виплачується заборгованість із зарплати за відповідний місяць.

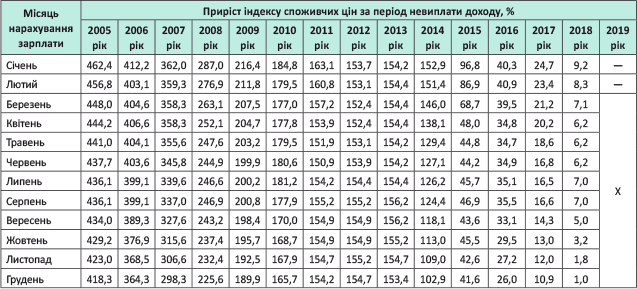

Щоб спростити вам обчислення суми компенсації за затримку виплати доходів, нарахованих у 2005 — 2018 роках і виплачуваних у лютому 2019 року, наведемо таблицю із вже розрахованими величинами приросту індексів споживчих цін.

Тепер пояснимо, як користуватися наведеною таблицею. Для розрахунку суми компенсації на перетині рядка з назвою відповідного місяця нарахування зарплати та графи з відповідним роком визначаємо величину приросту індексу споживчих цін у відсотках. На цю величину множимо суму заборгованості із зарплати, що підлягає видачі на руки в лютому 2019 року. Отриманий результат ділимо на 100 та отримуємо суму компенсації, яка підлягає нарахуванню і виплаті в лютому 2019 року.