Про те, хто і коли подає декларацію про доходи, ми розібралися на с. 9. А зараз детальніше розглянемо сам порядок її заповнення за рядками і додатками.

І відразу добра новина — особливих змін у заповненні цього виду звітності порівняно з минулим роком не відбулося ☺. Але все одно є на що звернути увагу. Приступимо.

Важливе правило. У річній підприємницькій декларації ФОП відображає не лише підприємницькі доходи, а й інші види доходів («громадянські»), які були ним отримані у звітному році. Також «довідково» в декларації показуються єдиноподатні доходи (якщо якийсь час протягом року підприємець працював на спрощенці).

«Грошові» показники в податковій декларації проставляємо в гривнях з копійками.

У табл. 1 розглянемо, як заповнювати декларацію в розрізі її розділів.

Таблиця 1. Заповнення розділів I — VII декларації про доходи

| Найменування розділу | Що зазначаємо |

| Розділ I. «Загальні відомості» | Тут нічого складного. Назва кожного рядка говорить сама за себе. Єдине — уточнимо щодо рядка 3 «Прізвище, ім’я, по батькові платника податку». Якщо протягом 2018 або у 2019 році до подання декларації підприємець змінював прізвище (ім’я, по батькові), у рядку 3 спочатку зазначаємо його нове прізвище (ім’я, по батькові), а в дужках — старі дані. Кілька слів про заповнення поля «Категорія платника». Якщо дохід ФОП отримував тільки як підприємець, ставимо відповідну відмітку «Х» у полі «підприємець». Якщо ФОП одночасно декларує доходи як ФОП і як звичайна фізособа (доходи від оренди, інвестиційні доходи, зарплату, дивіденди), а також у тому випадку, якщо фізособа декларує доходи одночасно як ФОП і як особа, що здійснює незалежну професійну діяльність, то в цих випадках ставимо відмітку «Х» тільки в полі «підприємець» |

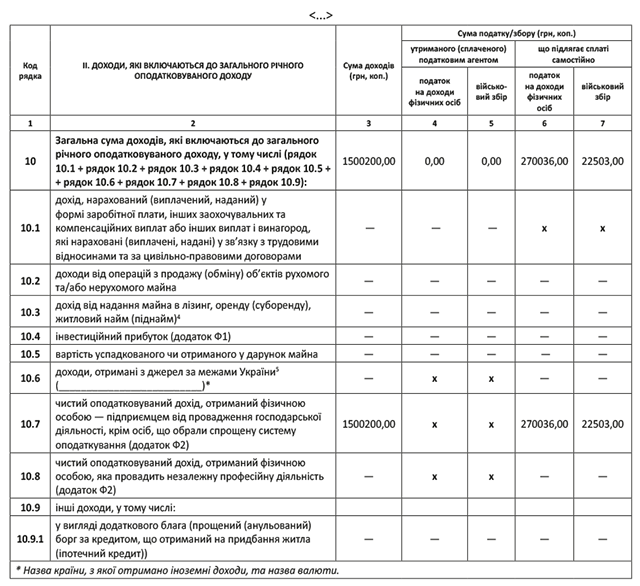

| Розділ II. «Доходи, які включаються до загального річного оподатковуваного доходу» | До цього розділу включаємо всі доходи, отримані у звітному році, які оподатковуються ПДФО і ВЗ. Заповнюємо його тільки після того, як заповнимо додаток Ф2. ФОП тут зазначають: — чистий оподатковуваний дохід, отриманий ними на загальній системі (ряд. 10.7 розд. II податкової декларації). «Підприємницький» ряд. 10.7 заповнюємо шляхом перенесення даних з додатка Ф2 (про його заповнення див. на с. 14). У гр. 3 зазначаємо додатне значення гр. 9 ряд. «Усього» розд. I додатка Ф2; аванси тут не відображаємо (!); у гр. 6 — значення ряд. 1.5 розд. III додатка Ф2; у гр. 7 — значення ряд. 2.3 розд. III додатка Ф2; — «громадянські» доходи (ряд. 10.1 — 10.6, 10.9). У гр. 3 розд. ІІ декларації наводимо «грязну» суму доходів, тобто без вирахування ПДФО і ВЗ. У гр. 4 і 5 зазначаємо суми ПДФО і ВЗ, сплачені (утримані) податковими агентами з відповідних доходів або фізособою самостійно при здійсненні нотаріальних дій. У свою чергу, у гр. 6 і 7 відображаємо суми ПДФО і ВЗ, які підлягають сплаті фізособою самостійно за результатами декларування |

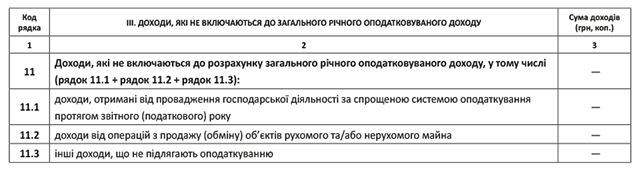

| Розділ ІІІ. «Доходи, які не включаються до загального річного оподатковуваного доходу» | Тут відображаємо доходи, які не є об’єктом обкладення ПДФО і ВЗ: «цивільні» доходи, перераховані в ст. 165 ПКУ (ряд. 11.3), а також доходи від операцій з продажу (обміну) об’єктів рухомого та/або нерухомого майна, не підлягають оподаткуванню згідно з пп. 173.2 і 172.1 ПКУ (ряд. 11.2). Якщо у звітному (податковому) році підприємець побував на спрощеній системі, то до цього розділу також слід вписати його «єдиноподатний» дохід, отриманий ним у цьому році (ряд. 11.1). Беруть його з ряд. 08 декларації єдиноподатника за останній звітний (податковий) період перебування на спрощеній системі. Ці доходи відображаємо в декларації довідково, сплачувати з них нічого не потрібно! Загальну суму неоподатковуваних доходів (ряд. 11.1 + ряд. 11.2 + ряд. 11.3) зазначають у ряд. 11 |

| Розділ IV. «Загальна сума річного доходу» | Показуємо річну суму доходу: підприємницький дохід + «громадянський» дохід + + неоподатковуваний дохід. Визначаємо його за формулою, наведеної в назві рядка |

| Розділ V. «Розрахунок суми податку, на яку зменшуються податкові зобов’язання з податку на доходи фізичних осіб у зв’язку з використанням права на податкову знижку…» | Цей розділ заповнюють тільки ті підприємці, які у звітному році отримували доходи у вигляді заробітної плати і як звичайні громадяни претендують на податкову знижку. У ряд. 13 ставлять відмітку «Х» біля тієї категорії витрат, яку включають до податкової знижки. Перелік витрат, дозволених для включення до податкової знижки, встановлено п. 166.3 ПКУ. Якщо ФОП не отримував доходів у вигляді зарплати, права на податкову знижку він не має |

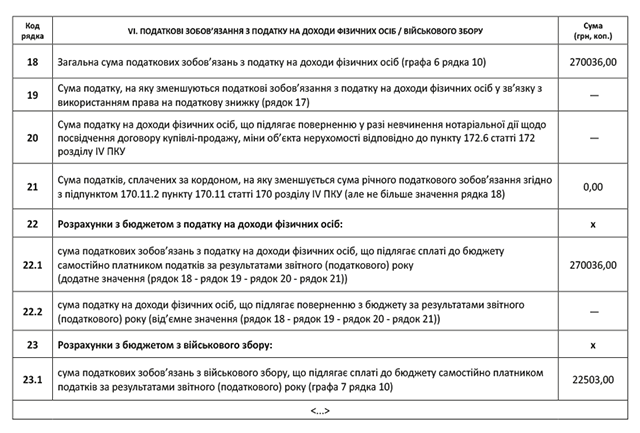

| Розділ VІ. «Податкові зобов’язання з податку на доходи фізичних осіб / військового збору» | Наводимо суми ПДФО і ВЗ, як з «громадянських», так і з підприємницьких доходів ФОП. При цьому податкові зобов’язання, визначені з підприємницьких доходів, окремо розраховують у додатку Ф2 (див. с. 14). До ряд. 18 переносимо дані з гр. 6 ряд. 10 розд. ІІ декларації. У ряд. 19 проставляємо дані з ряд. 17 розд. V декларації. Рядок 20 заповнюємо, якщо ФОП у звітному році здійснював оподатковувану операцію з продажу (міни) нерухомості, сплатив за нею ПДФО, але нотаріальне посвідчення договору купівлі-продажу (міни) не відбулося і тепер він хоче повернути таку суму ПДФО. Рядок 21 заповнюємо, якщо ФОП отримував іноземні доходи і скористався механізмом уникнення подвійного оподаткування таких доходів шляхом заліку податку, сплаченого за кордоном, у рахунок податку, що підлягає сплаті в Україні (п.п. 170.11.4 ПКУ). Значення ряд. 21 не може перевищувати значення ряд. 18 декларації (див. вище). Рядок 22.1 заповнюємо, якщо в результаті розрахунку за формулою, наведеною в його назві, вийшло додатне значення. Зазначаємо тут суму ПДФО, яку ми повинні сплатити до бюджету самостійно. Рядок 22.2 заповнюємо, якщо в результаті розрахунку за формулою, наведеною в її назві, вийшло від’ємне значення. Відображаємо суму ПДФО, що підлягає поверненню з бюджету за результатами 2018 року (без знака «-»)*. До ряд. 23.1 переносимо дані з гр. 7 ряд. 10 розд. ІІ декларації |

| Розділ VII. «Розрахунок податкових зобов’язань у зв’язку з виправленням самостійно виявлених помилок у попередніх звітних періодах» | У цьому розділі ви можете виправити помилки, які допустили при заповненні податкових декларацій за минулі податкові періоди, і виявили після закінчення граничного строку їх подання. Для самовиправлення є два способи. 1 спосіб. Заповнити уточнюючу податкову декларацію. Майте на увазі: крім самого розділу VII декларації, вам доведеться заповнити й усі інші її розділи, обов’язкові для заповнення. Якщо ПДФО та/або ВЗ були занижені, перерахуйте до бюджету суму недоплати за ними і штраф у розмірі 3 % від суми недоплати, а вже потім подавайте уточненку. 2 спосіб. Виправити помилки через розділ VII поточної декларації про доходи. У разі заниження ПДФО та/або ВЗ, крім суми недоплати, потрібно буде сплатити штраф уже в розмірі 5 % від суми такої недоплати |

| «Реквізити банківського рахунку для перерахування коштів у разі повернення надміру утриманих (сплачених) сум податку…» | Рядок 29 найприємніший. Адже його заповнюємо, якщо претендуємо на повернення переплати з ПДФО, що утворилася (якщо заповнено ряд. 22.2 розділу VI податкової декларації)* |

| «Відомості про власне нерухоме (рухоме) майно та/або майно, яке надається в оренду (суборенду)» | Наводимо відомості про рухоме і нерухоме майно, що перебуває у власності фізособи станом на кінець 2018 року як на території України, так і за її межами |

| * Надміру утриманий (сплачений) ПДФО (ВЗ) повернуть протягом 60 календарних днів після отримання від вас декларації про доходи (п. 179.8 ПКУ). | |

Заповнюємо додаток Ф2

Тепер розглянемо порядок заповнення «підприємницького» додатка Ф2 до річної податкової декларації (див. табл. 2).

Для заповнення розділу Ф2 нам знадобитися Книга обліку доходів і витрат ФОП. Саме дані Книги потрібно використовувати, заповнюючи цей додаток декларації.

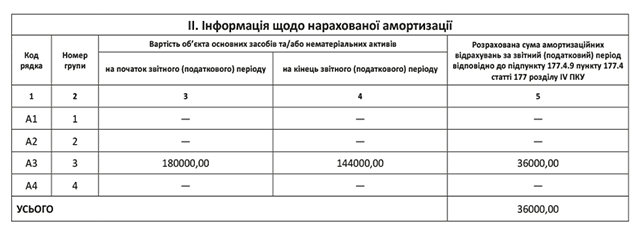

Додаток Ф2 декларації містить окремий розділ (II), у якому відображається інформація про амортизаційні відрахування. Амортвідрахування відображаються окремо для кожної з груп 1 — 4 основних засобів.

Таблиця 2. Заповнення додатка Ф2 до податкової декларації

| Найменування розділу | Що зазначаємо |

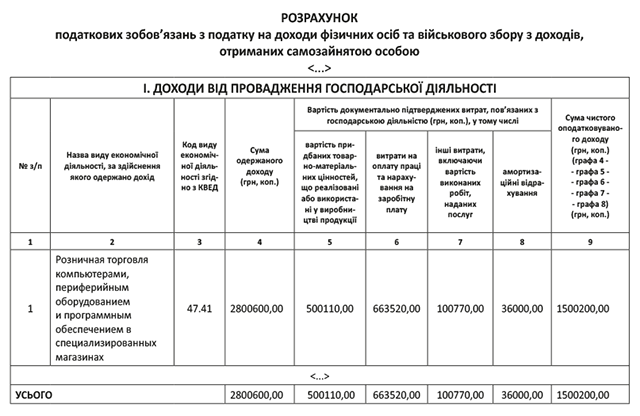

| Розділ I. «Доходи від провадження господарської діяльності» | У гр. 2 зазначаємо назви видів економічної діяльності, від здійснення яких був отриманий дохід. Далі в розрізі видів діяльності проставляємо: — у гр. 3 — коди видів економічної діяльності згідно з КВЕД-2010; — у гр. 4 — суму отриманого доходу від здійснення такого виду економічної діяльності окремо. Зауважте: значення ряд. «Усього» за гр. 4 розд. І додатка Ф2 повинні дорівнювати річному підсумку за гр. 4 Книги обліку доходів і витрат (далі Книга ОДВ)*; — у гр. 5 — документально підтверджену вартість придбаних ТМЦ, які реалізовані або використані у виробництві продукції**. Показник підсумкового рядка повинен відповідати річному (квартальному) підсумку за гр. 6 Книг ОДВ; — у гр. 6 — витрати на оплату праці та нарахування на заробітну плату. Значення рядка «Усього» гр. 6 має дорівнювати річному (квартальному) підсумку за гр. 7 Книг ОДВ; — у гр. 7 — інші витрати, включаючи вартість виконаних робіт, наданих послуг**; — у гр. 8 — суму амортизаційних відрахувань. До речі, у Книзі ОДВ суми амортизаційних відрахувань ФОП протягом року показують у складі інших витрат. Виходить, річний підсумок за гр. 8 Книги ОДВ дорівнюватиме сумі гр. 7 і 8 за ряд. «Усього» розд. І додатка Ф2; — у гр. 9 — суму чистого оподатковуваного доходу, розрахованого за формулою, наведеною в назві рядка. Підсумок з гр. 9 переносимо до гр. 3 ряд. 10.7 декларації. Також додатне значення ряд. «Усього» за гр. 9 розд. І додатка Ф2 повинне дорівнювати підсумковим даним за гр. 9 Книг ОДВ |

| АЛЕ! Якщо в результаті розрахунку вийшло від’ємне значення (збиток), у гр. 9 ставлять прочерк. Причому податківці вимагають ставити прочерк у відповідному рядку, якщо збиток отримано від окремого виду діяльності. Якщо інші види діяльності прибуткові, то такий механізм заповнення Ф2 може призвести до завищення доходів за підсумковим рядком розд. I. Щоб уникнути цього, рекомендуємо взагалі не розбивати доходи від різних видів діяльності, тим паче, що це не передбачено ПКУ*** | |

| * Якщо підприємець здійснює декілька видів діяльності, то всі доходи і витрати за ними він записує в одну Книгу ОДВ, зазвичай, не розділяючи їх. Тому при заповненні декларації без додаткового аналітичного обліку практично неможливо точно сказати, скільки саме доходу отримано за кожним видом діяльності. У такому разі, на наш погляд, доходи можна розділити за видами діяльності «на око». На підсумкову суму ПДФО і ВЗ це ніяк не вплине. ** Якщо витрати не можуть бути віднесені до конкретного виду діяльності (наприклад, оренда, витрати на зміст рухомого і нерухомого майна тощо), то їх розподіляють пропорційно доходам від кожного виду діяльності. *** Питання зі збитками ми детально розглядали в «Податки та бухгалтерський облік», 2018, № 56, с. 25). | |

| Розділ II. «Інформація щодо нарахованої амортизації» | У гр. 3 відображаємо вартість об’єктів основних засобів (ОЗ) і нематеріальних активів (НМА) на початок звітного (2018) року, за якими ФОП нараховував амортизацію згідно з пп. 177.4.6 — 177.4.9 ПКУ. Якщо об’єкт ОЗ (НМА) придбаний «усередині» (не на початку) звітного (2018) року, то в цьому випадку в гр. 3 ставимо прочерк. Зверніть увагу: на думку податківців (див. лист від 29.06.2017 р. № 894 /О/99-99-13-01-02-14/ІПК), «амортизаційні» норми поширюються тільки на об’єкти ОЗ, придбані або виготовлені (НМА придбані) після 01.01.2017 р. У гр. 4 відображаємо вартість об’єктів ОЗ і НМА на кінець року, за якими ФОП нараховує амортизацію. У гр. 5 наводимо суму амортвідрахувань, нарахованих підприємцем за поточний рік (у розрізі груп з п.п. 177.4.9 ПКУ). При цьому значення підсумкових рядків за гр. 5 розд. ІІ і за гр. 8 розд. І додатка Ф2 мають бути однакові. Зверніть увагу, якщо підприємець не скористався своїм правом нарахування амортизації, у графах цього розділу стоятимуть прочерки |

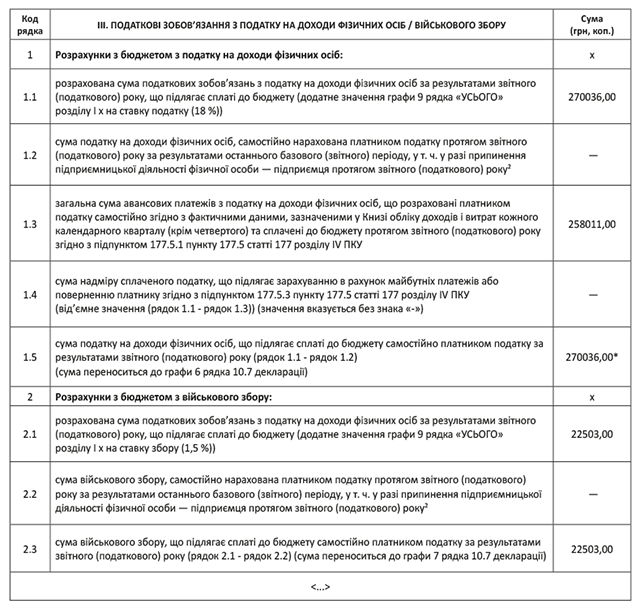

| Розділ ІІІ. «Податкові зобов’язання з податку на доходи фізичних осіб / військового збору» | У ряд. 1.1 наводимо суму ПДФО, яку ФОП повинен сплатити до бюджету за результатами 2018 року. Формула для розрахунку — у назві рядка. Рядок 1.2 заповнюватимуть ті ФОП, які у 2018 році знялися з реєстрації, подали «ліквідаційну» декларацію, визначили в ній зобов’язання з ПДФО, а потім знову у 2018 році зареєструвалися ФОП. У цьому випадку, подаючи річну декларацію, раніше нараховані в «ліквідаційній» декларації зобов’язання з ПДФО вони відображають у цьому рядку. До ряд. 1.3 вносимо загальну суму авансових платежів з ПДФО, розраховану ФОП на підставі фактичних даних, зазначених у Книзі ОДВ кожного календарного кварталу (крім IV кварталу), і сплачену до бюджету протягом 2018 року відповідно до п.п. 177.5.1 ПКУ. Рядок 1.4 заповнюємо, якщо результат розрахунку за формулою, наведеною в її назві, вийшов від’ємним. Наводимо (без знака «-») суму надміру сплаченого ПДФО, що підлягає зарахуванню в рахунок майбутніх платежів або поверненню ФОП відповідно до п.п. 177.5.3 ПКУ |

| Рядок 1.5 заповнюємо, якщо результат розрахунку за формулою, наведеною в її назві, вийшов додатним*. Зазначаємо суму ПДФО, що підлягає сплаті до бюджету самостійно ФОП за результатами 2018 року. Значення ряд. 1.5 розд. ІІІ додатка Ф2 переносять до гр. 6 ряд. 10.7 розд. ІІ декларації. У ряд. 2.1 наводимо суму ВЗ, що підлягає сплаті до бюджету самостійно ФОП за результатами звітного року. Рядок 2.1 повинні заповнювати ФОП, що припинили протягом року підприємницьку діяльність і подали раніше «ліквідаційну» декларацію. Тут зазначаємо підприємницькі зобов’язання з ВЗ із «ліквідаційної» декларації. У ряд. 2.3 відображаємо суму ВЗ, що підлягає сплаті до бюджету самостійно за результатами 2018 року. Формула для визначення зобов’язання з ВЗ — у назві рядка. Значення цього рядка переносять до гр. 7 ряд. 10.7 розд. II декларації | |

| * Зверніть увагу: при визначенні суми податкових зобов’язань авансові платежі, сплачені протягом 2018 року, не враховуються (до подання декларації вони вважаються переплатою). А ось суми ПДФО, нараховані і сплачені за поданою раніше «ліквідаційною» декларацією, будуть враховані. Відповідно, вдруге в зобов’язання вони не потраплять. | |

Приклад. Фізична особа — підприємець на загальній системі оподаткування займається роздрібною торгівлею код КВЕД 47.41 «Роздрібна торгівля комп’ютерами, периферійним устаткованням і програмним забезпеченням у спеціалізованих магазинах».

Загальна сума доходів, отриманих у 2018 році, становила 2800600,00 грн. Сума витрат — 1300400,00 грн. (у тому числі сума амортизаційних відрахувань — 36000,00 грн.)

Сума амортизаційних відрахувань розрахована таким чином: за умовами прикладу ФОП у грудні 2017 року закупив і ввів в експлуатацію устатковання на суму 180000,00 грн.

Розрахуємо суму амортизаційних відрахувань (п.п. 177.4.9 ПКУ): 180000,00 грн. : 5 років : 12 місяців (визначаємо суму амортвідрахувань на місяць) х 12 місяців (кількість місяців, протягом яких устатковання експлуатувалося) = = 36000,00 грн.

Сума авансових платежів з ПДФО, сплачених протягом року, становила 258011,00 грн.

Покажемо на рисунку на с. 17 фрагмент заповнення декларації підприємцем*. Не забувайте, що починати заповнювати декларацію потрібно з додатка Ф2, а потім переносити відповідні рядки до основної частини декларації.

* Якщо у ФОП, крім доходів від підприємницької діяльності, є й інші доходи, отримані ним як фізособою, то він теж повинен показати їх у декларації про доходи. У цьому випадку питання щодо заповнення «громадянської» частини декларації допоможе зняти наша стаття в «Податки та бухгалтерський облік», 2018, № 19-20, с. 26.

* За підсумками року потрібно сплатити до бюджету суму, що дорівнює (270036,00 - 258011,00) = 12025,00.

висновки

- У підприємницькій податковій декларації ФОП відображає не лише підприємницькі доходи, а й інші види доходів, які були ним отримані у звітному році.

- «Грошові» показники в податковій декларації проставляємо в гривнях з копійками.

- Додаток Ф2 декларації містить окремий розділ (II), у якому відображається інформація про амортизаційні відрахування.