Загальні правила

Дохід за МСФЗ 15 визнається:

— або в певний момент часу (в момент передачі контролю), тобто одномоментно після повного виконання зобов’язання;

— або протягом періоду виконання зобов’язання (виходячи зі ступеня завершеності його виконання).

Підприємство визнає дохід від звичайної діяльності коли (або у міру того, як) воно задовольняє зобов’язання щодо виконання, передаючи обіцяний товар або послугу клієнтові. Товар вважають переданим, коли (або у міру того, як) клієнт отримує над ним контроль. Тобто при продажу товару дохід визнають тоді, коли продавець передав контроль над товаром клієнтові.

Згідно з § 32 МСФЗ 15 для (!) кожного відокремленого зобов’язання щодо виконання підприємство повинно визначити, чи задовольнить воно це зобов’язання з плином часу, чи у певний момент часу. При цьому

спочатку перевіряють, чи задовольняються критерії визнання доходу з плином часу

Якщо ж ні, то це означає, що дохід визнається у певний момент часу (тобто після повного виконання зобов’язання).

Давайте розглянемо критерії, коли зобов’язання задовольняються з плином часу.

Дохід протягом періоду (з плином часу)

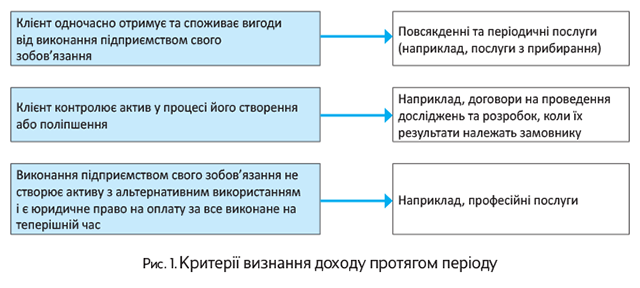

Підприємство передає контроль над товаром/послугою з плином часу, і отже, задовольняє зобов’язання щодо виконання та визнає дохід протягом періоду, якщо виконується хоча б один з таких критеріїв (див. рис. 1):

1) клієнт одночасно отримує та споживає вигоди від виконання підприємством зобов’язання. Це досить нагадує визначення із ЦКУ, яке характерно для договору надання послуги. Тому дохід від надання послуг (коли клієнт одночасно отримує і споживає вигоди) визнають з плином часу. Прикладами таких послуг є повсякденні або періодичні послуги (наприклад, послуги з прибирання), у яких отримання і одночасне споживання клієнтом вигід від виконання підприємством свого зобов’язання можна легко ідентифікувати.

Якщо не можна легко визначити, чи одночасно отримує і споживає клієнт вигоди, то необхідно подивитися, а чи потрібно було б суттєво переробляти виконану на сьогоднішній день роботу, якби іншому підприємству довелося виконувати решту зобов’язання перед клієнтом;

2) клієнт контролює актив у процесі його створення або поліпшення. При цьому актив, який створюється або поліпшується (наприклад, актив незавершеного виробництва), може бути матеріальним або нематеріальним. Це характерно для договору підряду. Тобто коли ми щось виготовляємо на замовлення клієнта, то дохід визнаємо протягом періоду виконання зобов’язання;

3) виконання підприємством свого зобов’язання (1) не створює активу з можливістю альтернативного використання. Скажімо, підприємство виконує роботу на замовлення клієнта і це таке замовлення, яке не можна більш нікому продати. Наприклад, розробили якийсь унікальний проект під замовника або якусь технічну документацію. При цьому МСФЗ 15 говорить, що (2) підприємство повинне мати ще й юридичне право на отримання оплати за виконану на теперішній час частину робіт. Тобто у випадку, якщо договір буде розірвано, то підрядник повинен мати юридичне право на отримання оплати за вже виконане. Якщо такого юридичного права немає, то й дохід щодо невиконаного ще зобов’язання підприємство не визнає.

Зверніть увагу! На кожну звітну дату ми повинні визнавати дохід від зобов’язання щодо виконання, які задовольняються з плином часу (за роботами/послугами). Тобто

навіть якщо роботи ще не виконані або послуги ще не надані в повному обсязі, ми все одно на звітну дату повинні визнати дохід

Для цього оцінюємо прогрес на шляху до повного виконання зобов’язання (по-простому — ступінь завершеності виконання зобов’язання).

Оцінювання прогресу — дохід з плином часу

Для оцінки ступеня завершеності виконання зобов’язання МСФЗ 15 передбачає два методи:

1) метод оцінки за результатом. Він передбачає визнання доходу від звичайної діяльності на основі прямих оцінок вартості для клієнта товарів або послуг, переданих на сьогоднішній день, по відношенню до решти товарів/послуг, обіцяних за договором. До методу оцінювання за результатом належать, зокрема:

— аналіз виконання, завершеного на сьогоднішній день;

— оцінки досягнутих результатів;

— здійснені етапи;

— час, що минув;

— кількість виготовлених чи переданих одиниць продукції.

Тобто ми аналізуємо ступінь завершеності виконання зобов’язання на сьогоднішній день. Наприклад, ми визначаємо, на скільки відсотків вже виконана робота, кількість виготовлених чи переданих одиниць на звітну дату.

Приклад 1. Підприємство надає послуги з навчання персоналу. Договір передбачає 10 занять по 2 години. Вартість одного заняття — 500 грн. Загальна вартість за договором — 5000 грн.

На звітну дату підприємством проведено 8 занять. Отже, ступінь завершеності виконання зобов’язання складає 80 % (8 : 10 х 100).

Дохід на звітну дату визнаємо в сумі 4000 грн. (5000 грн. х 80 %).

Недоліками цього методу є те, що результати, які використовуються для оцінки прогресу, можуть не бути такими, які можна безпосередньо спостерігати, а інформація, необхідна для їх застосування, може не бути доступною для підприємства без надмірних витрат. У таких випадках, можливо, слід застосовувати метод оцінки за ресурсами;

2) метод оцінки за ресурсами передбачає, що ступінь завершеності робіт оцінюють на основі вже понесених витрат на виконання роботи / надання послуги (наприклад, спожиті матеріальні ресурси; витрачені трудові години; понесені витрати; час, що минув, або використані машинні години) по відношенню до очікуваного загального обсягу витрат, необхідних для задоволення цього зобов’язання щодо виконання. Тобто фактично понесені витрати ділимо на загальний обсяг витрат, які передбачаються. При цьому до фактичних витрат для оцінки прогресу виконання зобов’язання не включають вартість непередбачених обсягів відходів сировини та матеріалів, праці або інших ресурсів; матеріали, які ще не використані для виконання зобов’язання.

Приклад 2. Підприємство виготовляє обладнання на замовлення клієнту (під контролем клієнта). Загальна вартість обладнання за договором — 200000 грн.

Очікується, що загальні витрати за договором складуть 150000 грн.

На звітну дату понесені за договором витрати склали 120000 грн.

Визначаємо ступінь завершеності виконання на звітну дату:

120000 грн. : 150000 грн. х 100 = 80 %.

На звітну дату підприємство визнає дохід за договором у сумі 160000 грн. (200000 грн. х 80 %).

Приклад 3. Підприємство 20.09.2019 р. уклало договір з замовником на виготовлення обладнання. Договірна вартість обладнання — 200000 грн.

Очікується, що загальні витрати за договором складуть 150000 грн. При цьому витрати за договором:

— на 30.09.2019 р. (звітність за 9 місяців) склали 10000 грн.;

— на 31.12.2019 р. — 120000 грн.

Визначаємо ступінь завершеності виконання зобов’язання:

— на 30.09.2019 р — 10000 грн. : 120000 грн. = = 8,33 %;

— на 31.12.2019 р. — 120000 грн. : 150000 грн. = = 80 %.

| Показник | На 30.09.2019 р. | На 31.12.2019 р. |

| Дохід | 16660 (200000 х 8,33 %) | 160000 (200000 х 80 %) |

| Собівартість | (10000) | (120000) |

Якщо відсоток виконання робіт не можна достовірно визначити, МСФЗ 15 дозволяє визнати дохід у сумі фактичних витрат. Тобто дохід на звітну дату буде дорівнювати витратам.

Недоліком методу оцінки за ресурсами є те, що між ресурсами підприємства та передачею контролю над товарами або послугами клієнтові може не бути прямого зв’язку.

Для всіх зобов’язань щодо виконання, що задовольняються з плином часу, застосовують єдиний метод оцінювання прогресу. Підприємство має застосовувати цей метод послідовно до подібних зобов’язань щодо виконання і за подібних обставин. У кінці кожного звітного періоду проводять переоцінку прогресу на шляху до повного задоволення зобов’язань щодо виконання.

Дохід у певний момент часу

Якщо жоден із 3 критеріїв, які обумовлюють визнання доходу з плином часу, не виконується, тоді дохід визнають у певний момент часу.

Для того щоб визначити момент часу, у який клієнт отримує контроль над активом, а підприємство задовольняє зобов’язання щодо виконання, воно має розглянути вимоги щодо контролю над активом (§ 33 МСФЗ 15):

— здатність керувати використанням активу;

— отримання практично всієї решти вигід від нього;

— спроможність заборонити іншим підприємствам керувати використанням активу та отримувати вигоди від нього.

Вигоди від активу — це потенційні грошові потоки (надходження грошових коштів або економія грошових коштів, що вибувають), які можуть бути отримані безпосередньо чи опосередковано багатьма способами, такими як:

— використання активу для виробництва товарів або надання послуг, для підвищення вартості інших активів або для погашення зобов’язання чи зменшення витрат;

— продаж або обмін активу;

— надання активу в заставу як забезпечення позики;

— утримання активу.

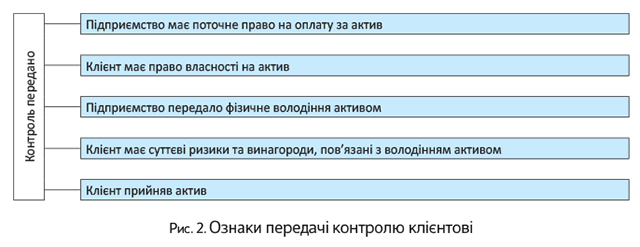

Параграф 38 МСФЗ 15 передбачає 5 ознак того, що клієнт отримав контроль над обіцяним активом (див. рис. 2).

Врахуйте! Якщо підприємство залишає за собою право власності виключно як засіб захисту від відмови клієнта платити, то такі права власності не перешкоджають клієнтові отримати контроль над активом.

Фізичне володіння може не збігатися з контролем активу. Наприклад, у деяких угодах про продаж з подальшим викупом, а також у деяких консигнаційних угодах клієнт чи покупець може фізично володіти активом, контроль над яким здійснює підприємство. З іншого боку, за деякими угодами про зберігання та продаж підприємство може фізично володіти активом, контроль над яким здійснює клієнт.

Давайте повернемося до нашого прикладу з постачання обладнання (див. на с. 5). Ми визначили, що у нас є три зобов’язання щодо виконання:

1) постачання обладнання;

2) його монтаж та

3) щомісячне технічне обслуговування протягом року.

Потрібно визначити: з плином часу чи на певну дату ми повинні визнати дохід за кожним нашим зобов’язанням щодо виконання.

1. Передача обладнання. Визначаємо, чи виконуються критерії для визнання доходу з плином часу. Одночасного отримання та споживання вигід тут немає. Дивимося на другий критерій — виконання під контролем замовника. Якщо, наприклад, ми б виготовили на замовлення це обладнання, то другий критерій тоді задовольнявся б і ми б визнавали дохід виходячи з проценту виконання робіт. Припустимо, що ми продавали вже готове обладнання (воно не створювалося на замовлення клієнта). В такому випадку критерії визнання доходу з плином часу не виконуються, тому дохід від передачі обладнання клієнтові ми визнаємо в певний момент часу. А саме на дату передачі покупцю контролю над обіцяним активом. Щодо визначення цієї дати, то орієнтуємося на настанови § 38 МСФЗ 15 (ср. ). Зокрема, фізичне передання активу є свідченням того, що передача контролю клієнту відбулася.

2. Монтаж обладнання. Тут однозначно виконується умова щодо визнання доходу з плином часу. Тобто на звітну дату ми повинні визнати ступінь (відсоток) виконання робіт з монтажу. Звісно, якщо монтаж нескладний і виконаний у межах одного звітного періоду, то ми одразу на дату виконання визнаємо дохід від реалізації.

3. Послуги з техобслуговування. Тут також виконуються умови щодо визнання доходу від звичайної діяльності з плином часу. Оскільки у нас передбачено щомісячне обслуговування протягом року, то ми можемо визнати прогрес виконання зобов’язання на прямолінійній основі.

Наприклад, обладнання передано 1 листопада 2019 року. Виходячи з розподілу ціни операції між зобов’язаннями щодо виконання (крок 4), вартість техобслуговування складає 13340 грн. на рік. Техобслуговування здійснюється щомісячно.

На звітну дату (31 грудня 2019 року) дохід визнаємо в сумі 2223,34 грн. (за два місяці — листопад та грудень).