Вартість послуг доставки може бути включена до вартості товару або виділена в окрему послугу. Тут усе залежить від умов договору.

Разом чи окремо. Якщо згідно з договором поставки постачальник зобов’язується доставити товар покупцеві, але при цьому окрема компенсація вартості доставки покупцем у договорі не передбачена, то підстав для відображення доходу від транспортних послуг у підприємства-постачальника немає. Тобто в такому разі вартість транспортування товару фактично враховується у складі операції з постачання такого товару й окремо не показується. І у видатковій, і в ПН фігурує тільки товар. Понесені витрати на транспортування товару постачальник відображає у складі витрат на збут (п. 19 П(С)БО 16) — за дебетом однойменного рахунку 93 — у тому звітному періоді, у якому вони були понесені (п. 14 П(С)БО 9).

База оподаткування ПДВ визначається згідно з п. 188.1 ПКУ з урахуванням мінімальної бази. Тож якщо мінімальна база оподаткування виявиться вищою за договірну ціну постачання товару, то на суму такого перевищення доведеться донарахувати ПЗ.

Важливо! З мінбазою потрібно порівнювати купівельну вартість товарів, а витрати на їх доставку не враховуються

Якщо ж договором поставки передбачено, що доставку на склад покупця здійснює постачальник з оплатою (компенсацією) вартості доставки покупцем, постачальник має право відобразити здійснення транспортних послуг окремо. Для цього можна просто додати окремий рядок до накладної або оформити акт. У бухобліку в такому разі постачальник відображає дві окремі госпоперації:

1) реалізацію товару (Дт 361 — Кт 702, Дт 901, 902 — Кт 26, 28);

2) реалізацію послуги з доставки товару (Дт 361 — Кт 703, Дт 903 — Кт 23).

Зверніть увагу: в цьому випадку витрати на транспортування вже не є витратами на збут, вони включаються до собівартості послуги перевезення.

І ще майте на увазі, що вартість транспортних послуг, отримана від покупця, може не дорівнювати вартості витрат на перевезення, понесених постачальником. Страшного в цьому нічого немає. Єдине, пам’ятайте: у разі, якщо сума, нарахована покупцеві, менша, на різницю доведеться донарахувати ПЗ з ПДВ. І скласти на такі ПЗ окрему ПН.

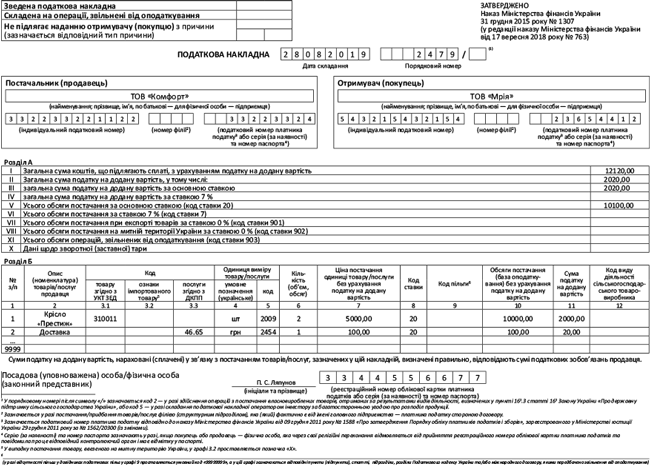

Заповнюємо ПН (на договірну вартість). При заповненні ПН потрібно спиратися на інформацію з первинних документів. Адже платники ПДВ зобов’язані вести облік показників, які використовуються для визначення ПЗ, на підставі первинних документів (п. 44.1 ПКУ). Тому в ПН зазначають ту ж номенклатуру, ті ж одиниці виміру, кількість, ціни, що й у первинних документах. А щодо купівельних товарів (послуг) податківці рекомендують брати дані з документів, що підтверджують їх придбання (БЗ 101.16). Таким чином, якщо у відвантажувальних документах послуги доставки відображені окремим рядком, то й у ПН потрібно зазначити окремо номенклатуру товарів і окремо послуги транспортування. Закодувати компенсацію вартості доставки можна кодом профільної торговельної діяльності, тобто кодом роздрібної торгівлі — 47.00 або відповідним кодом оптової торгівлі з класів 45 — 46. Хоча експедиторам, які залучають для здійснення перевезення третіх осіб, податківці радять у ПН ставити код послуг перевезення (див. лист ГУ ДФС у м. Києві від 13.06.2017 р. № 604/ІПК/10/26-15-12-01-18). Тож за логікою речей продавець товару, який фактично не доставляє товар, а залучає для цих цілей третіх осіб, у рядку доставки ПН теж може поставити код послуг перевезення (49.41). Приклад заповнення ПН з окремо виділеними послугами доставки наведемо нижче.