Розпочнемо з того, що у разі, коли відпустку продовжують/переносять у зв’язку з хворобою працівника в щорічній відпустці (додатковій відпустці на дітей), можливі дві ситуації:

1 ситуація — первинна і продовжена/перенесена відпустка почалися в одному і тому ж місяці. Тоді з відпускними, виплаченими працівникові до початку відпустки, нічого не роблять (не сторнують і не перераховують), а за період тимчасової непрацездатності просто донараховують лікарняні;

2 ситуація — початок продовженої/перенесеної відпустки припадає на наступний або інший місяць, відмінний від місяця її первісного надання. Тоді суму відпускних за дні перерваної через хворобу відпустки сторнують, за період тимчасової непрацездатності нараховують лікарняні, а для оплати продовженої/перенесеної відпустки розраховують нові відпускні (виходячи з нової середньої зарплати).

Кожна з цих ситуацій отримає своє відображення у Звіті з ЄСВ. Усі нараховані і сторновані суми повинні «засвітитися» в таблицях 1 і 6 Звіту за той місяць, в якому вони були фактично нараховані (у бухгалтерському обліку).

Для наочності розглянемо усі ці правила на конкретних числових прикладах.

Відпустка продовжена в місяці первісного надання

Приклад 1. Працівниці підприємства Сіверчук Марії Сергіївні (податковий номер — 2956789630) з 6 по 20 квітня 2020 року надано щорічну основну відпустку (14 календарних днів + святковий день - Великдень (19 квітня)). Але в цьому ж місяці працівниця надала лікарняний лист, який підтверджує її непрацездатність за період з 16 по 22 квітня 2020 року. Перервана відпустка на підставі заяви працівниці продовжена на 4 дні (святковий день, що припав на період хвороби, яка збіглася з відпусткою, при продовженні щорічної відпустки не враховується): з 23 по 26 квітня 2020 року включно.

У результаті у квітні їй нараховані: відпускні за 14 к. дн. відпустки — 6440 грн (ЄСВ — 1416,8 грн); лікарняні за 7 к. дн. на лікарняному — 2240 грн (ЄСВ — 492,80 грн); зарплата за 7 фактично відпрацьованих днів у квітні — 4666,67 грн (ЄСВ — 1026,67 грн).

Первинна відпустка і продовжена почалися в одному місяці — квітні. У цьому випадку вже виплачені працівниці відпускні не перераховуються. У таблиці 6 Звіту з ЄСВ за квітень (рис. 1) їх суму підприємство покаже одним рядком — без розбиття на до і після лікарняного.

Рис. 1. Фрагмент заповнення таблиці 6 Звіту з ЄСВ за квітень 2020 року (приклад 1)

У продовжену відпустку з наступного місяця

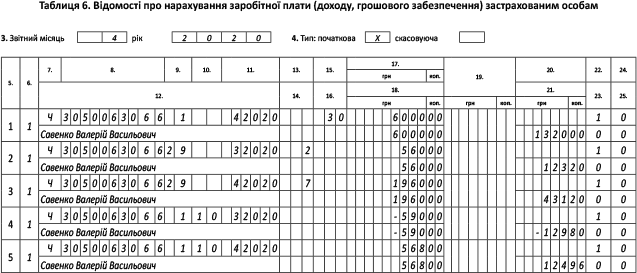

Приклад 2. Працівникові Савенку Валерію Васильовичу (податковий номер — 3050063066) надано основну щорічну відпустку на 14 календарних днів з 18 по 31 березня 2020 року. Сума відпускних — 4130 грн (295 грн х 14 к. дн.).

Перебуваючи у відпустці, працівник захворів. Тимчасова непрацездатність — з 30 березня по 7 квітня 2020 року. Сума лікарняних склала 2520 грн, у тому числі: за 2 календарні дні тимчасової непрацездатності у березні — 560 грн і за 7 календарних днів у квітні — 1960 грн.

За домовленістю сторін (заява працівника + наказ роботодавця) невикористані у зв’язку з хворобою 2 дні щорічної відпустки були надані після закінчення тимчасової непрацездатності (8 і 9 квітня).

Початок первинної і продовженої відпусток припав на різні місяці, тому розрахункові періоди для обчислення суми відпускної середньоденної зарплати для кожної з відпусток будуть різні.

Після надання лікарняного листа підприємство сторнує суму відпускних, нарахованих за 30 і 31 березня 2020 року (дні «накладення» відпустки і лікарняного). Вона складе 590 грн.

Далі роботодавець нараховує працівникові лікарняні за період тимчасової непрацездатності. Потім — суму відпускних за два дні продовженої відпустки. При цьому розрахунок середньоденної зарплати для оплати періоду продовженої відпустки слід проводити виходячи з нового розрахункового періоду (квітень 2019 року — березень 2020 року). Адже початок такої продовженої відпустки припадає на квітень 2020 року.

Припустимо, що сума відпускних за 2 дні продовженої відпустки склала 568 грн. Зарплата працівника за фактично відпрацьовані дні у березні склала 4714,29 грн, у квітні — 6000 грн.

Тоді у Звіті з ЄСВ за березень підприємство повинно було відобразити нараховані: зарплату за березень 4714,29 грн (ЄСВ — 1037,14 грн) і суму відпускних за увесь період відпустки (з 18 по 31 березня) — 4130 грн (ЄСВ — 908,60 грн). Адже підстав сторнувати відпускні за дні відпустки, що збіглися з хворобою, у підприємства не було (був відсутній листок непрацездатності).

У Звіті з ЄСВ за квітень підприємство вкаже: зарплату за фактично відпрацьовані дні у квітні — 6000 грн (ЄСВ — 1320 грн), лікарняні за березень 560 грн (ЄСВ — 123,20 грн) і квітень 1960 грн (ЄСВ — 431,20 грн), проведене у квітні сторно березневих відпускних, нарахованих за дні, на які припала хвороба працівника, зі знаком мінус (-590 грн (ЄСВ — -129,80 грн), суму відпускних за квітень 568 грн (ЄСВ — 124,96 грн), розраховану виходячи з нової середньоденної зарплати.

Як заповнити таблиці 6 Звіту з ЄСВ за березень і квітень, покажемо на рис. 2 і 3.

Рис. 2. Фрагмент заповнення таблиці 6 Звіту з ЄСВ за березень 2020 року (приклад 2)

Рис. 3. Фрагмент заповнення таблиці 6 Звіту з ЄСВ за квітень 2020 року (приклад 2)

Перенесення відпустки на інший місяць

Приклад 3. Працівниці Овчаренко Тетяні Олександрівні (податковий номер — 3003060115) було надано додаткову соціальну відпустку на дітей на 10 календарних днів: з 18 по 27 березня 2020 року. Сума відпускних склала 3940 грн (394 грн х 10 к. дн.).

З 20 по 30 березня 2020 року працівниця хворіла. Лікарняний лист, а також заяву з проханням перенести невикористану у зв’язку з хворобою частину відпустки на дітей на квітень 2020 року надано в день закриття лікарняного — 30 березня. Зарплата за фактично відпрацьовані дні в березні склала 6857,14 грн (ЄСВ — 1508,57 грн).

На підставі лікарняного листа було призначено і нараховано виплати у зв’язку з тимчасовою непрацездатністю. Сума лікарняних за 11 календарних днів склала 2970 грн (ЄСВ — 653,40 грн). А на підставі заяви про перенесення відпустки видано відповідний наказ.

У такій ситуації у березні 2020 року підприємство повинне було прибрати відпускні, що нараховані за 8 днів відпустки, які збіглися з хворобою працівниці. Тобто, по суті, у березні працівниці потрібно було нарахувати відпускні тільки за 2 дні відпустки, які вона по факту використала (788 грн (ЄСВ — 173,36 грн)).

У квітні працівниці надають перенесену відпустку на дітей. Наново обчислюють суму відпускних виходячи з нового розрахункового періоду (квітень 2019 року — березень 2020 року).

Припустимо, що сума відпускних — 3080 грн (ЄСВ — 677,60 грн), а зарплата за фактично відпрацьовані дні у квітні — 8571,43 грн (ЄСВ — 1885,71 грн).

Як заповнити таблиці 6 ЄСВ-звіту за березень і квітень, покажемо на рис. 4 і 5.

Рис. 4. Фрагмент заповнення таблиці 6 Звіту з ЄСВ за березень 2020 року (приклад 3)

Рис. 5. Фрагмент заповнення таблиці 6 Звіту з ЄСВ за квітень 2020 року (приклад 3)

ВИСНОВКИ

- Сторновані суми відпускних, що припадають на дні перебування працівника на лікарняному, відображають у Звіті з ЄСВ у місяці здійснення такого сторнування.

- Відпускні попереднього місяця, відсторновані в поточному місяці, відображають у Звіті з ЄСВ за поточний місяць зі знаком мінус.