Нашу розмову пропонуємо побудувати, розглядаючи конкретні ситуації, які можуть виникнути на практиці.

Це дасть змогу більш детально обговорити існуючі ЄСВ-проблеми, а саме:

— виконання вимоги про сплату ЄСВ з мінімальної заробітної плати, встановленої законом на відповідний місяць (МЗП);

— відображення даних щодо працівника у звітності з ЄСВ (форма № Д4).

Та для початку проговоримо основні моменти, що стосуються вимоги про сплату ЄСВ з МЗП. Адже до неї ми будемо повертатися в кожній розглянутій далі ситуації.

Вимога про ЄСВ з МЗП

За загальним правилом обов’язок виконати вимогу про сплату ЄСВ з МЗП може виникнути у роботодавця, в якого застрахована особа працевлаштована за основним місцем роботи і тільки за умови, що до бази нарахування ЄСВ такої особи застосовується ставка єдиного внеску 22 %.

Чому може, а не виникає? Тому що в абзаці третьому ч. 5 ст. 8 Закону № 2464* і п. 3 розд. III Інструкції № 449** перераховані випадки, коли це правило не працює.

* Закон України від 08.07.2010 р. № 2464-VI.

Так, вимога про сплату ЄСВ з МЗП не застосовується при нарахуванні зарплати (доходу) основним роботодавцем працівникові:

— що перебував у трудових відносинах неповний календарний місяць та відпрацював не всі робочі дні у звітному місяці, які передбачені правилами внутрішнього трудового розпорядку і графіками змінності;

— якому надана відпустка без збереження заробітної плати відповідно до п. 18 ч. 1 ст. 25 Закону України «Про відпустки» від 15.11.96 р. № 504/96-ВР (далі — АТО/ООС-відпустку за свій рахунок).

Який механізм реалізації вимоги про сплату ЄСВ з МЗП? Він укладається у два кроки.

Крок 1. Визначаємо фактичну базу нарахування ЄСВ основного працівника (БНфакт).

Крок 2. Порівнюємо БНфакт з розміром МЗП. Якщо:

— МЗП > БНфакт, розраховуємо різницю між цими двома величинами (ЄСВ-різниця) і донараховуємо на неї ЄСВ так, щоб загальна сума ЄСВ дорівнювала мінімальному страховому внеску (у 2020 році — 4723 грн х 22 % : 100 % = 1039,06 грн);

— БНфакт ≥ МЗП, то ЄСВ нараховуємо на фактичну базу нарахування, але не вище її максимальної величини (у 2020 році — 70845 грн).

Важливо! У разі нарахування виплат за майбутні періоди (відпускні, допомога по вагітності та пологах), розраховуємо ЄСВ-різниці і нараховуємо на них ЄСВ місяць у місяць.

Наперед (у поточному звітному періоді за майбутні звітні періоди) ЄСВ-різниці не визначаємо! Це узгоджується з положеннями п. 9 розд. IV Порядку № 435***.

Якщо ж працівник перебуває на лікарняному, то порівняльні розрахунки проводимо в місяці нарахування виплат у зв’язку з тимчасовою непрацездатністю.

Запам’ятайте, що вимогу про сплату ЄСВ з МЗП не виконуємо (тобто ЄСВ сплачуємо з фактичної бази нарахування єдиного внеску), якщо:

— до бази нарахування ЄСВ застосовуємо пільгові ставки (8,41 %, 5,3 %, 5,5 %);

— при нарахуванні зарплати (доходів) з джерел не за основним місцем роботи.

Що ж, теорію повторили. Переходимо до практики.

Весь місяць за свій рахунок

Ситуація 1. Основний працівник весь місяць перебував у відпустці за свій рахунок. Заробітна плата та інші виплати, що входять до бази нарахування ЄСВ, йому в цьому місяці не нараховувалися.

Рішення. Оскільки працівник не отримував дохід у звітному місяці (база нарахування ЄСВ дорівнює нулю), то ЄСВ-різницю за ним не визначаємо.

Адже ні Закон № 2464, ні Інструкція № 449 не містять вимоги (на кшталт виписаної для ФОП), що у разі коли застрахованою особою за основним місцем роботи не отримано дохід у звітному місяці, то сума єдиного внеску не може бути меншою за розмір мінімального страхового внеску.

Навіть якщо у звітному місяці працівникові не нараховували дохід, цього працівника обов’язково відображаємо у Звіті з ЄСВ

Працівник перебував у трудових відносинах з підприємством, отже, повинен потрапити до Звіту. У таблиці 1 форми № Д4 він візьме участь у розрахунку кількісних показників (реквізит 15).

У таблиці 6 на працівника формуємо рядок без сумових показників, але з кількістю днів відпустки за свій рахунок (графа 14) та кількістю днів у трудових відносинах (графа 15).

Дивимося приклад.

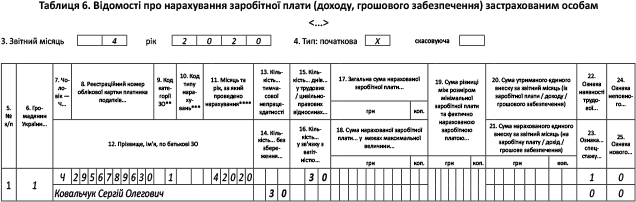

Приклад 1. Працівник Ковальчук С. О. (основне місце роботи, повна зайнятість) перебував у відпустці за свій рахунок на період карантину весь квітень 2020 року.

База нарахування ЄСВ — відсутня.

Підприємство відобразить у таблиці 6 Звіту за формою № Д4 дані щодо цього працівника, так, як показано на рис. 1.

Тобто в окремому рядку без сумових показників, але з кількістю календарних днів відпустки без збереження заробітної плати (графа 14) та кількістю календарних днів у трудових відносинах (графа 15).

Рис. 1. Фрагмент таблиці 6 Звіту з ЄСВ (приклад 1)

Свій рахунок + щорічна відпустка

Ситуація 2. Основний працівник у звітному місяці не відпрацював жодного дня, оскільки частину місяця перебував у відпустці за свій рахунок, а частину — у щорічній відпустці.

Рішення. Працівник весь місяць перебував у трудових відносинах з підприємством. База нарахування ЄСВ визначена. Її сформують відпускні, що нараховані за дні відпустки у поточному місяці. Тому незважаючи на те, що працівник у звітному місяці не відпрацював жодного дня, за ним перевіряємо виконання вимоги про сплату ЄСВ з МЗП.

Приклад 2. Працівник Коник Д. Д. (основне місце роботи, повна зайнятість) перебував з 1 по 17 квітня у відпустці за свій рахунок на період карантину, а з 21 по 30 квітня — у щорічній відпустці.

Сума відпускних склала 2028,20 грн (ЄСВ — 446,20 грн). Інші виплати працівникові не нараховувалися.

Фактична база нарахування ЄСВ (2028,20 грн) менша за МЗП (4723 грн). Тому розраховуємо ЄСВ-різницю (4723 грн — 2028,20 грн = 2694,80 грн) та донараховуємо на неї ЄСВ (2694,80 грн х 22 % : 100 % = 592,86 грн).

Для відображення ЄСВ-різниці в таблиці 6 формуємо окремий рядок з податковим номером працівника, за яким визначали ЄСВ-різницю. При цьому у графі 9 проставляємо код категорії застрахованої особи «1», а в графі 10 — код типу нарахувань «13».

Увага на рис. 2.

Рис. 2. Фрагмент таблиці 6 Звіту з ЄСВ (приклад 2)

Свій рахунок + лікарняний

Ситуація 3. Основний працівник у звітному місяці не відпрацював жодного дня, оскільки частину місяця перебував на лікарняному (надано листок непрацездатності, нараховані лікарняні), а частину — у відпустці за свій рахунок.

Рішення. Незважаючи на те, що працівник не відпрацював жодного дня у звітному місяці, роботодавець зобов’язаний за ним виконати умову про сплату ЄСВ з МЗП. Підстава — працівник весь місяць перебував у трудових відносинах з підприємством + визначена база нарахування ЄСВ (до неї увійдуть лікарняні звітного місяця).

Приклад 3. Працівник Бондар І. Б. (основне місце роботи, повна зайнятість) перебував на лікарняному з 23 березня по 7 квітня 2020 року. Листок непрацездатності надано у квітні. Сума нарахованих лікарняних за 9 днів непрацездатності у березні — 737,73 грн (ЄСВ — 162,30 грн), за 7 днів у квітні — 573,79 грн (ЄСВ — 126,23 грн). З 8 по 30 квітня (23 календарних дні) працівник перебував у відпустці без збереження зарплати на період карантину.

Для цілей порівняння з МЗП суми відпускних відносимо до місяців, за дні хвороби у яких вони нараховані.

Припустимо, що зарплата, нарахована у березні 2020 року за фактично відпрацьований час до початку хвороби, склала 3333,33 грн (ЄСВ — 733,33 грн). Тоді загальна база нарахування ЄСВ за березень дорівнює 4071,06 грн (3333,33 грн + 737,73 грн). Вона нижча за розмір МЗП (4723 грн).

Тому розраховуємо ЄСВ-різницю за березень (4723 грн - 4071,06 грн = 651,94 грн) та нараховуємо на неї ЄСВ (143,43 грн). У таблиці 6 форми № Д4 ЄСВ-різницю за березень відображаємо окремим рядком, проставляючи у графі 9 код категорії застрахованої особи «29» — ЄСВ-різниця за минулий період, яка пов’язана з лікарняними, нарахованими в поточному звітному періоді за минулий звітний період.

У базу нарахування ЄСВ за квітень увійдуть тільки лікарняні за дні хвороби у цьому місяці (573,79 грн). Їх сума менша за МЗП (4723 грн). Тому розраховуємо ЄСВ-різницю (4149,21 грн) та нараховуємо на неї ЄСВ (912,83 грн). Оскільки у квітні працівнику нараховані лише лікарняні, то ЄСВ-різницю за квітень 2020 року відображаємо у таблиці 6 форми № Д4 з кодом типу нарахувань «29» у графі 9. Увага на рис. 3.

Рис. 3. Фрагмент таблиці 6 Звіту з ЄСВ (приклад 3)

Ситуація 4. Основний працівник у звітному місяці не відпрацював жодного дня, оскільки перебував у відпустці за свій рахунок. Проте в цьому місяці йому нараховані лікарняні за попередній місяць.

Рішення. Для цілей порівняння з МЗП лікарняні відносимо до місяця, за який вони нараховані. За потреби (якщо фактична база нарахування ЄСВ минулого місяця нижча за МЗП) визначаємо ЄСВ-різницю, яку відображаємо у таблиці 6 за звітний місяць з кодом типу нарахувань «29» у графі 9.

ЄСВ-різницю за поточний (звітний) місяць не визначаємо. Підстава — база нарахування ЄСВ поточного місяця дорівнює нулю.

Приклад 4. Працівнику Ніколенку Ю. С. (основне місце роботи, повна зайнятість) у квітні нараховані лікарняні за 7 днів хвороби у березні 2020 року (2295,09 грн, ЄСВ — 504,92 грн). Інших нарахувань у квітні не було, оскільки працівник весь місяць перебував у відпустці за свій рахунок. Зарплата за фактично відпрацьовані дні у березні склала 7619,05 грн.

У таблиці 6 Звіту з ЄСВ за квітень на працівника формуємо два рядки. Перший — з кількістю днів у трудових відносинах у квітні (графа 15) та днів відпустки за свій рахунок (графа 14). Другий — із сумою лікарняних за березень (ЄСВ-різниці немає, база нарахування за березень вища за МЗП). Дивимося рис. 4.

Рис. 4. Фрагмент таблиці 6 Звіту з ЄСВ (приклад 4)

Свій рахунок + донарахування

Ситуація 5. Працівник весь звітний місяць перебував у відпустці за свій рахунок. Проте в цьому місяці йому донараховано зарплату за минулі місяці у зв’язку з виправленням помилки (у минулих періодах була невірно розрахована сума зарплати, не нарахована належна премія, доплата, надбавка тощо.

Рішення. Роботодавець зобов’язаний буде виконати вимогу про сплату ЄСВ з МЗП за звітний місяць. У цьому випадку керуємося п. 9 розд. IV Порядку № 435 (ср. ).

Він визначає: якщо нарахування зарплати здійснюється за попередній період, зокрема у зв’язку з виявленням помилок, суми донарахованої заробітної плати включаються до зарплати того місяця, у якому були здійснені такі донарахування.

Тобто донараховані суми зарплати за минули періоди увійдуть до бази нарахування ЄСВ поточного (звітного) місяця, у якому фактично були проведені такі донарахування (у бухобліку). Оскільки база нарахування ЄСВ поточного місяця не дорівнює нулю, виконуємо вимогу про сплату ЄСВ з МЗП.

Приклад 5. Працівник Іваненко І. І. (основне місце роботи, повна зайнятість) перебував у відпустці за свій рахунок протягом квітня 2020 року.

Проте в цьому місяці йому була донарахована своєчасно ненарахована у листопаді 2019 року сума компенсації у зв’язку з порушенням строків виплати зарплати 28,18 грн (ЄСВ — 6,20 грн).

Інші нарахування працівникам у квітні не проводилися.

У базу нарахування ЄСВ за квітень, визначену за Іваненком І. І., увійде сума донарахованої компенсації (28,18 грн). Тому виконуємо вимогу про сплату ЄСВ з МЗП.

Розраховуємо ЄСВ-різницю (4694,82 грн) та нараховуємо на неї ЄСВ (1032,86 грн).

Дивимося порядок заповнення таблиці 6 на рис. 5.

Рис. 5. Фрагмент таблиці 6 Звіту з ЄСВ (приклад 5)

Неповний робочий час

Ситуація 6. Працівникам підприємства встановлено неповний робочий час.

Рішення. Незалежно від того, хто був ініціатором встановлення неповного робочого часу — роботодавець чи працівники, за працівниками, які працюють у такому режимі, потрібно виконувати вимогу про сплату ЄСВ з МЗП.

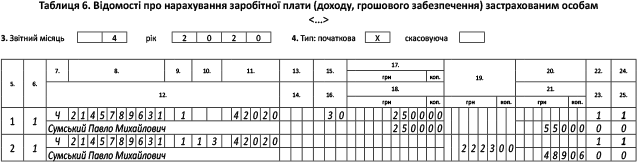

Приклад 6. Основному працівнику Сумському П. М. з 1 квітня встановлено неповний робочий час (4 год на день, 20 год на тиждень).

Сума зарплати за фактично відпрацьований час у квітні склала 2500 грн (ЄСВ — 550 грн). Інших нарахувань не було.

Оскільки фактична база нарахування ЄСВ за квітень (2500 грн) нижча за МЗП (4723 грн), на різницю між цими величинами (2223 грн) донараховуємо ЄСВ (489,06 грн).

Увага! Оскільки працівнику був установлений неповний робочий час, у графі 24 (ознака неповного робочого часу) таблиці 6 Звіту з ЄСВ проставляємо «1» — так.

Дивимося рис. 6.

Рис. 6. Фрагмент таблиці 6 Звіту з ЄСВ (приклад 6)

Простій

Ситуація 7. Працівники підприємства перебувають у оплачуваному простої.

Рішення. Встановлення простою жодним чином не впливає на обов’язок роботодавця контролювати виконання вимоги про сплату ЄСВ з фактичної бази нарахування ЄСВ, але не нижче МЗП.

Тож якщо у зв’язку з простоєм сума зарплати основного працівника виявилася нижчою за МЗП, потрібно розрахувати ЄСВ-різницю та донарахувати на неї ЄСВ.

Що ж, робимо висновки.

висновки

- Якщо база нарахування ЄСВ звітного місяця, визначена за основним працівником (ставка ЄСВ 22 %), відсутня, ЄСВ за такий місяць за працівника не сплачуємо.

- Якщо працівникові у звітному місяці нараховувалися виплати, що входять до бази нарахування ЄСВ такого місяця, перевіряємо виконання вимоги про сплату ЄСВ з МЗП.

- Встановлення неповного робочого часу чи оголошення простою не впливають на обов’язок виконання вимоги про сплату ЄСВ з МЗП.