Суму винагороди за ЦПД на виконання робіт (надання послуг) включаємо у Звіт з ЄСВ за той місяць, у якому вона була нарахована в бухобліку.

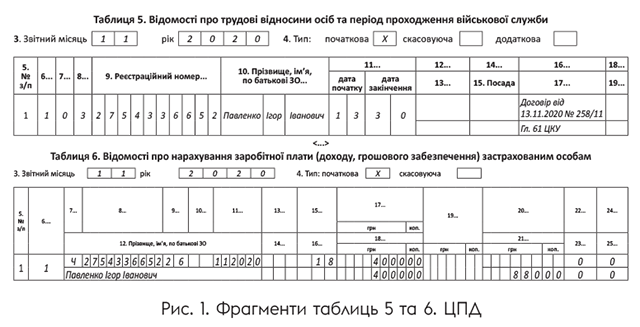

Таблиця 5. У ній відображаємо інформацію про дату початку/закінчення цивільно-правових відносин з категорією особи «3» в графі 8.

Кадрові графи 12 — 15 за рядками ЦПД не заповнюємо. У графі 16 вказуємо документ-підставу: «договір від № ». У графі 17 наводимо підставу для припинення цивільно-правових відносин: договір підряду — «гл. 61 ЦКУ», договір на надання послуг — «гл. 63 ЦКУ».

Таблиця 6. У таблиці 6 винагороду, нараховану звичайним страхувальником, відображаємо в окремому рядку з кодом категорії застрахованих осіб «26» у графі 9.

Якщо ж винагорода нарахована за один місяць, графу 10 не заповнюємо.

Приклад 1. Підприємство уклало договір підряду від 13.11.2020 р. № 258/11 з Павленком Ігорем Івановичем, який не є його найманим працівником. Роботи виконано у строк — 30.11.2020 р. Винагорода в сумі 4000 грн (ЄСВ — 880 грн) нарахована в листопаді.

Наведемо на рис. 1 фрагменти заповнених таблиць 5 та 6.

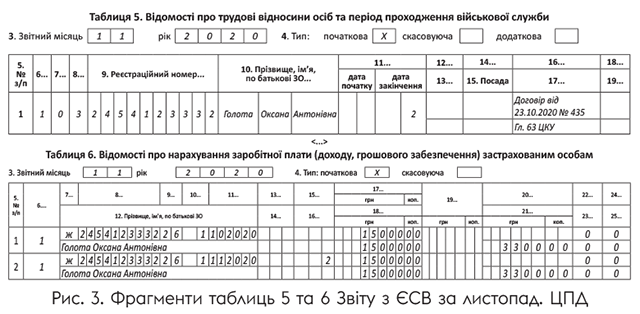

Увага! Якщо строк виконання робіт / надання послуг за ЦПД припав на декілька календарних місяців, то для цілей нарахування ЄСВ суму за договором ділимо на кількість календарних місяців, протягом яких діяв ЦПД. При цьому не важливо, повні це місяці чи ні.

Так, наприклад, якщо згідно з договором підряду роботи виконувалися з 26 жовтня по 2 листопада та винагорода за виконані роботи нарахована у листопаді, то її загальну суму ділимо на 2. Адже період виконання робіт припав на два місяці: жовтень та листопад (див. приклад 2).

Винагороду, що припадає на кожен календарний місяць, відображаємо в окремому рядку таблиці 6. За такими сумами в графі 10 таблиці 6 проставляємо КТН «1» (сума доходу за виконану роботу (надані послуги), строк виконання якої перевищує календарний місяць).

Графу 15 (кількість календарних днів у трудових (цивільно-правових) відносинах) за рядком із сумою винагороди заповнюємо, тільки якщо вона нарахована особі, яка не перебуває зі страхувальником у трудових відносинах або перебуває, але трудові виплати їй у звітному місяці не нараховувалися.

Зверніть увагу: якщо сторонній фізособі, з якою укладено ЦПД, у звітному місяці не нараховувалася винагорода, на неї все одно формуємо рядок у таблиці 6 з кількістю днів у цивільно-правових відносинах (графа 15), але без сумових показників.

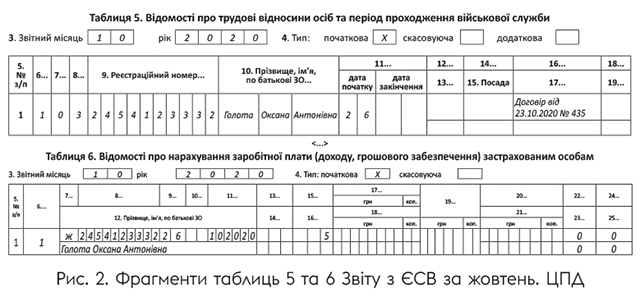

Приклад 2. Зі сторонньою особою (непрацівником підприємства) Голотою Оксаною Антонівною укладено договір про надання послуг від 23.10.2020 р. № 435. Згідно з актом послуги надавалися з 26 жовтня по 2 листопада 2020 року. Сума винагороди склала 30000 грн та нарахована у листопаді.

Дивимося рис. 2 та 3.