Які бувають котли

Опалювальний котел в офісі — це найбільш оптимальний спосіб обігріти приміщення сьогодні. Цей варіант реалізації опалення має низку переваг. Перша і, мабуть, найважливіша — це суттєва економія коштів порівняно з центральним опаленням. Однак розмір економії дуже залежить від виду палива, яке буде споживати котел. За цією класифікаційною ознакою котли бувають: газові, твердопаливні, рідкопаливні, електричні, комбіновані.

Найдорожчий вид енергії, на якій може працювати котел, — це електрика. Однак про такий різновид котлів ми тут не говоритимемо, бо вони не вимагають сплати екоподатку через відсутність продуктів згоряння. На другому місці стоїть газ, потім йде рідке паливо (мазут) і тверде паливо (дрова, буре й кам’яне вугілля, торф, залишки деревообробного виробництва, пелети, паливні брикети, відходи сільського господарства: солома, лушпиння насіння, гречки тощо). Комбіновані варіанти котлів дозволяють зробити систему опалення більш гнучкою.

Чому за котел треба платити екоподаток

Опалювальні котли, які ми далі розглядатимемо, — це агрегати, які перетворюють енергію згоряння органічного палива в теплову. Загальновідомо, що в процесі горіння утворюються продукти згоряння — певні газоподібні, рідкі або тверді речовини. Склад продуктів згоряння залежить від виду палива та від умов його горіння.

Так-от, у термінах Закону про охорону атмосферного повітря* такі речовини вважаються забруднюючими речовинами, а їх надходження в атмосферу — викидом. Для забезпечення охорони атмосферного повітря цей Закон передбачає (див. ст. 22) організаційно-економічні заходи у вигляді екологічного податку.

* Закон України від 16.10.92 р. № 2707-XII.

У свою чергу, податкове законодавство визначає екологічний податок як загальнодержавний обов’язковий платіж, що справляється, зокрема, з фактичних обсягів викидів у атмосферне повітря (п.п. 14.1.57 ПКУ). При цьому об’єктом та базою оподаткування цієї складової екоподатку є обсяги та види забруднюючих речовин, що викидаються в атмосферне повітря стаціонарними джерелами (п.п. 242.1.1 ПКУ).

Ну й нарешті стаціонарним джерелом забруднення вважають підприємство, цех, агрегат, установку або інший нерухомий об’єкт, що зберігає свої просторові координати протягом певного часу і здійснює викиди забруднюючих речовин в атмосферу (п.п. 14.1.230 ПКУ).

Виходячи з цього, опалювальний котел як нерухомий об’єкт, що здійснює викиди забруднюючих речовин, є стаціонарним джерелом забруднення.

Цей висновок підтверджують і податківці (БЗ 117.06).

Причому

обов’язок сплачувати екоподаток при експлуатації котла не залежить від його потужності, продуктивності, призначення, режиму роботи, обсягу викидів забруднюючих речовин в атмосферу та інших параметрів

На жаль, сьогодні ситуація складається саме так. І хоча були спроби законодавця скасувати цей обов’язок для котлів потужністю до 50 МВт, вони й досі не реалізовані.

Хто платить, а хто ні

З тих, хто експлуатує опалювальні котли, це перш за все суб’єкти господарювання (як юридичні особи, так і фізособи-підприємці). Вони зобов’язані самостійно розраховувати екоподаток, сплачувати його до бюджету, а також подавати податковому органу необхідну звітність.

Зверніть увагу! Платники єдиного податку мають сплачувати екологічний податок нарівні з іншими. Адже у переліку податків та зборів, від сплати яких вони звільнені (див. п. 297.1 ПКУ), екоподаток відсутній.

А от звичайні фізичні особи (громадяни) — власники автономних систем опалення (котлів), які не зареєстровані суб’єктами господарювання, не є платниками екологічного податку (БЗ 117.01).

Крім того, не є його платниками філії, відділення та інші відокремлені підрозділи у зв’язку з тим, що вони не мають статусу юрособи. За них екоподаток повинні сплачувати підприємства (установи, організації), до складу яких входять такі філії, відділення та інші відокремлені підрозділи (БЗ 117.01).

Орендні відносини. Тут треба розрізняти кілька ситуацій.

1. Власник стаціонарного джерела забруднення (котла) передав його в оренду іншому суб’єкту господарювання, у зв’язку з чим власне орендодавець до кінця поточного року викидів не здійснював. Хто має сплачувати екоподаток?

Відповідь знаходимо в БЗ 117.01: у разі використання орендованих джерел забруднення екоподаток сплачує орендар, який безпосередньо здійснює викиди.

Зверніть увагу! Фіскали наполягають, щоб орендодавець/орендар подали ф. № 20-ОПП (детально про неї — у наступному номері) про передачу/отримання котла в оренду та повідомили контролюючий орган за місцем розташування джерела забруднення про відчуження/виникнення об’єкта оподаткування екологічним податком.

При цьому свої податкові зобов’язання орендодавець і орендар декларуватимуть за фактичний період перебування котла в користуванні, визначений у ф. № 20-ОПП (БЗ 117.05).

2. Суб’єкт господарювання орендує приміщення в будівлі з автономною системою опалення, яка належить іншому суб’єктові господарювання.

Платником екологічного податку у такому разі є орендодавець (юридична особа або ФОП) — власник автономної системи опалення (котла), у тому числі коли в одній будівлі знаходяться декілька орендарів (БЗ 117.01).

3. Суб’єкт господарювання орендує приміщення в будівлі з автономною системою опалення, яка належить фізичній особі (громадянину).

Фізична особа — власник автономної системи опалення (котла), яка використовується для опалення будівлі, що здається в оренду одному або декільком суб’єктам господарювання, не буде платником екологічного податку

Пояснення див. вище.

При цьому не будуть його платниками й суб’єкти господарювання — орендарі будівлі або приміщень, крім випадків, коли ними укладені договори на придбання (постачання) палива для автономної системи опалення (котла).

Чи потрібен спецдозвіл на експлуатацію котла

Необхідність отримання такого дозволу прямо визначена ст. 11 Закону про охорону атмосферного повітря.

Викиди забруднюючих речовин в атмосферне повітря стаціонарними джерелами забруднення можна здійснювати тільки після отримання спеціального дозволу

Якщо під час перевірки виявиться, що ви експлуатуєте котел без такого дозволу, доведеться відшкодувати державі шкоду, заподіяну порушенням законодавства про охорону атмосферного повітря. Причому за весь час роботи стаціонарних джерел забруднення за відсутності відповідного дозволу.

Загалом, спецдозвіл на викиди в атмосферу — справа серйозна. Та, на жаль, серед власників опалювальних котлів «бездозвільників» переважна більшість. Бо отримати його не так уже й просто. Як саме, ми тут говорити не будемо, бо то взагалі не справа бухгалтера.

А от що бухгалтер має обов’язково знати, так це те, що сплачувати екологічний податок слід незалежно від отримання дозволу на викиди в атмосферне повітря стаціонарними джерелами забруднення (БЗ 117.03). При цьому фіскали радять таким платникам самостійно визначати обсяги викидів та ставки податку, однак не пояснюють, як практично це зробити.

Та хвилюватися не варто. Ми знаємо — ми розповімо.

Як розрахувати екоподаток

Самостійно розраховувати екоподаток платники мають щокварталу, без наростаючого підсумку. Формулу для його розрахунку наведено у п. 249.3 ПКУ:

![]()

де ∑ — знак суми;

Мі — фактичний обсяг викиду і-ї забруднюючої речовини в тоннах (т);

Нпі — ставки податку в поточному році за тонну і-ї забруднюючої речовини у гривнях з копійками.

Як бачите, основний показник у цій формулі — фактичний обсяг викидів кожної з речовин, що забруднюють повітря (Mi). Визначення саме цих показників для різних видів палива, на якому здатні працювати опалювальні котли, й викликає найбільші утруднення у бухгалтерської спільноти.

Запропонуємо просте вирішення цієї проблеми. Воно базується на Поясненнях щодо розрахунку обсягів викидів забруднюючих речовин в атмосферне повітря від стаціонарних джерел забруднення** (далі — Пояснення). До речі, податківці фактично погодилися на застосування цих Пояснень «бездозвільними» платниками екоподатку (див. «Вісник. Офіційно про податки», 2018, № 15, с. 33). Тому можете без побоювань брати наші сьогоднішні рекомендації на озброєння.

** Див. на офіційному вебсайті Держстату ukrstat.gov.ua у розділі «Діяльність»/«Консультації фахівців»/«Коментарі фахівців».

Як визначити види ТА обсяги забруднюючих речовин

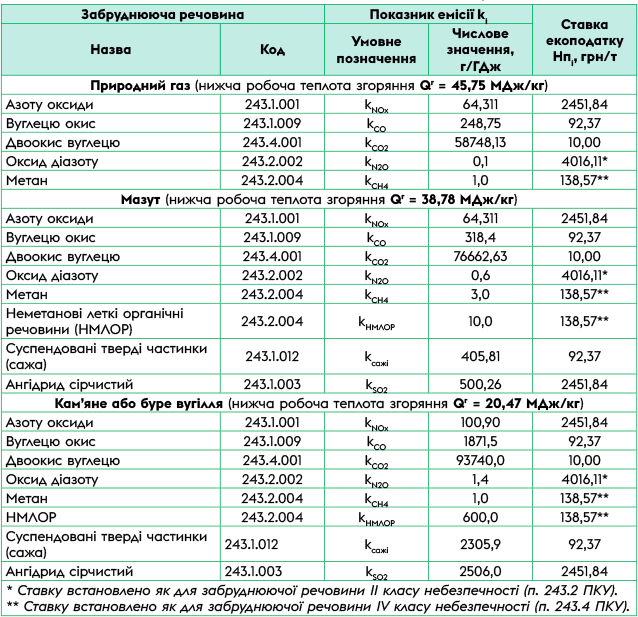

Види забруднюючих речовин, які викидаються в атмосферу при спалюванні того чи іншого виду палива, наведені у таблиці на с. 14. Заодно доповнимо її інформацією про відповідні ставки екоподатку, установлені ст. 243 ПКУ щодо кожної із забруднюючих речовин, а також її код, визначений додатком 7 до чинної екоподаткової декларації***.

*** Затверджена наказом Мінфіну від 17.08.2015 р. № 715.

Вихідні дані для обчислення екоподатку

Замість наведеної вище формули із п. 249.3 ПКУ для обчислення Мі слід використовувати таку спрощену формулу:

![]()

де ki — показник емісії i-ї забруднюючої речовини, г/ГДж;

B — витрата палива за звітний період, т;

Qr — нижча робоча теплота згоряння палива, МДж/кг.

Зверніть увагу! Якщо котел працює на природному газі, треба перевести у тонни його фактичну витрату у м3 за формулою:

![]()

де Х — об’єм спожитого газу (м3);

r — густина природного газу при нормальних умовах, r = 0,723 кг/м3.

Для решти видів палива підставляєте у формулу значення його фактичної витрати (B) у масових одиницях — тоннах.

Як платити екоподаток за викиди СО2

Торік законодавець виділив в окрему категорію платників екоподатку, які здійснюють викиди СО2. Хоча на практиці суб’єкти, які експлуатують побутові котли, здійснюють одночасно викиди різних забруднюючих речовин, у тому числі й СО2. За всі ці забруднюючі речовини екоподаток платили з давніх-давен. І мають платити й надалі. А от за викиди СО2, імовірніше, такі суб’єкти не платитимуть. Чому? Бо

з 01.01.2019 р. не є платниками екоподатку суб’єкти, які здійснюють викиди в атмосферу СО2 в обсязі, що не перевищує 500 т за рік (п. 240.7 ПКУ)

При цьому, як роз’яснюють самі податківці (БЗ 117.05), розрахунково оцінено, що 500 тонн викидів СО2 утворюються від споживання (спалювання) енергетичними установками 260 тис. куб м природного газу, або 170 тонн дизельного пального, або 260 тонн вугілля. Очевидно, що для власників побутових котлів такі річні витрати палива абсолютно недосяжні. Тож далі про це не говоримо.

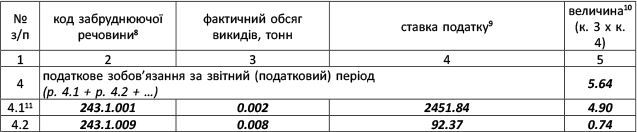

Приклад. Обчислимо податкове зобов’язання з екологічного податку за 3 квартал 2020 року для котла, що працює на природному газі, за умови його фактичної витрати за звітний період у обсязі 1000 м3.

Переведемо об’ємну витрату природного газу у тонни:

В = 10-3 х 1000 м3 х 0,723 кг/м3 = 0,723 т.

Визначимо фактичні обсяги викидів кожної із забруднюючих речовин у тоннах, що утворюються під час згоряння 0,723 т природного газу:

— оксидів азоту:

МNOx = 10-6 kNOx Qгаз B = 10-6 х 64,311 г/ГДж х 45,75 МДж/кг х 0,723 т = 0,002 т;

— оксиду вуглецю:

МCO = 10-6 kCO Qгаз B = 10-6 х 248,75 г/ГДж х 45,75 МДж/кг х 0,723 т = 0,008 т;

— двоокису вуглецю:

МCO2 = 10-6 kCO2 Qгаз B = 10-6 х 58748,13 г/ГДж х 45,75 МДж/кг х 0,723 т = 1,943 т;

— оксиду діазоту:

МN2O = 10-6 kN2O Qгаз B = 10-6 х 0,1 г/ГДж х 45,75 МДж/кг х 0,723 т = 0,000003 т = 0,

оскільки кількісні показники за кожним об’єктом оподаткування (кол. 3 додатка 1 до екодекларації) потрібно округляти до трьох знаків після коми (117.05 БЗ);

— метану:

МCH4 = 10-6 kCH4 Qгаз B = 10-6 х 1,0 г/ГДж х 45,75 МДж/кг х 0,723 т = 0,00003 т = 0.

За викиди СО2 екоподаток дорівнюватиме нулю, оскільки річний обсяг таких викидів значно менший 500 т (у нашому прикладі — всього 1,943 т за 3 квартал).

Отже, податкові зобов’язання за викиди забруднюючих речовин у атмосферу при спалюванні природного газу за 3 квартал становлять:

Пвс = 0,002 т х 2451,84 грн/т + 0,008 т х 92,37 грн/т = 5,64 грн.

І останнє. Якщо в 3 кварталі ваш котел простоюватиме, не забудьте все одно подати порожню декларацію екологічного податку. Граничний строк — 9 листопада. Місце подання — до податкової за місцезнаходженням стаціонарних джерел. Екоподаток треба сплатити протягом 10 календарних днів, що настають за останнім днем граничного строку подання податкової декларації (п. 250.2 ПКУ). Зокрема, за 3 квартал поточного року — не пізніше 19 листопада.

Фрагмент додатка 1 до декларації екологічного податку