Лікарняні в Д1

Суму лікарняних відображаємо у Д1, сформованому за той місяць звітного кварталу, в якому вони були фактично нараховані в бухобліку. Цей порядок не змінюється й у випадку, коли місяці, на які припав період хвороби, входять до звітного кварталу. Тобто тут «рулить» місяць нарахування.

У Д1 лікарняні відображаємо окремим рядком або рядками, якщо непрацездатність припала на декілька місяців.

Якщо лікарняні нараховує звичайний роботодавець, то за рядком з їх сумою наводимо, серед іншого, у графі:

— 08 — код категорії застрахованої особи «29» — якщо хворів звичайний працівник (ставка ЄСВ — 22 %), або ж «36» — якщо хворів працівник з інвалідністю (ЄСВ — 8,41 %);

— 10 — місяць і рік, на який припадає період тимчасової непрацездатності;

— 12 — кількість календарних днів тимчасової непрацездатності, які припали на місяць, зазначений у графі 10, згідно з лікарняним листом.

Інші графи за рядками з лікарняними заповнюємо в загальному порядку.

Увага! ФСС затримує виплату допомоги по тимчасовій непрацездатності.

Тож якщо допомога нарахована, але не виплачена, ЄСВ слід сплатити в загальному випадку не пізніше 20-го числа наступного місяця.

Лікарняні в 4ДФ

Для ПДФО лікарняні — це зарплата. Тож їх окремо не виділяємо в 4ДФ, а зазначаємо в загальній сумі зарплати з ознакою доходу «101». Тому якщо виплата лікарняних здійснюється в місяці, що йде за місяцем нарахування, то їх суму та суму сплачених ПДФО та ВЗ відображаємо в 4ДФ за місяць їх нарахування.

Якщо ж місяць, що настає за місяцем нарахування лікарняних, минув, а виплата не проведена, то нарахування/виплату лікарняних та нарахування/сплату військового збору та ПДФО відображаємо в 4ДФ за фактом. Це підтверджують податківці в 103.25 БЗ.

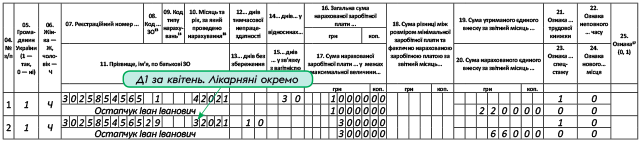

Приклад. Працівник Остапчук Іван Іванович (реєстраційний номер 3025854565) хворів у березні 10 к. дн. Листок непрацездатності надано та лікарняні нараховано у квітні.

Сума зарплати працівника за повністю відпрацьований місяць — 10000 грн (ПДФО — 1800 грн, ВЗ — 150 грн, ЄСВ — 2200 грн).

Сума лікарняних — 3000 грн (ЄСВ — 660 грн), у тому числі за рахунок роботодавця — 1500 грн, за рахунок ФСС — 1500 грн (ПДФО — 270 грн, ВЗ — 22,50 грн).

Фінансування від ФСС отримано та допомога виплачена у червні.

Д1 за квітень. Підприємство-страхувальник відобразить суму лікарняних за березень у Д1 за квітень 2 кварталу (див. фрагмент Д1). Адже саме в цьому місяці вони були нараховані.

4ДФ за квітень. Підприємство своєчасно виплатило зарплату за квітень та оплату перших п’яти днів тимчасової непрацездатності. А ось допомога від ФСС була нарахована, але не виплачена ні у квітні, ні в травні (місяці, що йде за місяцем нарахування). Тож суму допомоги та сплачені з неї ПДФО та ВЗ відображаємо за фактом (графи 3а ≠ 3, 4а ≠ 4, 5а ≠ 5).

4ДФ за травень. Фінансування від ФСС не отримано.

Проте у підприємства є зобов’язання сплатити з нарахованої, але не виплаченої допомоги по тимчасовій непрацездатності ПДФО (270 грн) та ВЗ (22,50 грн). На це п.п. 49.18.1, п. 57.1 та п.п. 168.1.5 ПКУ відводять 30 календарних днів, що йдуть за місяцем нарахування доходу.

Припустимо, що ПДФО та ВЗ було сплачено 28 травня. Факт сплати ПДФО та ВЗ у травні в граничні строки вказуємо в графах 4 та 5 4ДФ за травень.

4ДФ за червень. У червні надійшли кошти від ФСС (1500 грн). Допомога виплачена, що й показуємо в 4ДФ за червень у загальній сумі зарплати за цей місяць (графа 3).

У трудовому додатку Д5 початок/закінчення хвороби не відображаємо.