Почнемо нашу розмову з відповіді на перше запитання.

Виправлення. Помилка, описана у запитанні, відноситься до сумових помилок. Вона спричинила заниження бази нарахування ЄСВ та суми ЄСВ за березень і І квартал 2021 року в цілому.

Оскільки граничний строк подання Податкового розрахунку за 1 квартал 2021 року давно минув, виправити таку помилку можна:

варіант 1 — за допомогою Податкового розрахунку з типом «Уточнюючий» за той же звітний квартал, у якому допущена помилка, тобто за допомогою Розрахунку з типом «Уточнюючий» за І квартал 2021 року;

варіант 2 — за допомогою Податковому розрахунку з типом «Звітний» у наступних звітних кварталах. Так, підприємство може виправити цю помилку, наприклад, у Розрахунку за ІІ квартал 2021 року чи пізніше.

Розглянемо, яким чином відобразити в Д1 дохід, що був помилково не включений до бази нарахування ЄСВ.

Залежно від обраного варіанта в Д1 з типом «Уточнюючий» або «Звітний» формуєте рядок, в якому зазначаєте, серед іншого:

— у графі 08 — код категорії застрахованої особи, який відповідає доходу, що помилково не був уключений до бази нарахування ЄСВ;

— у графі 09 — код типу нарахувань (КТН) «2» (цей КТН використовується для відображення суми зарплати (доходу), нарахованої у попередніх звітних (податкових) періодах, на яку платником податків самостійно донараховано суму ЄСВ);

— у графі 10 — місяць та рік, в якому (для лікарняних, декретних, відпускних — за який) нараховано дохід;

Інші графи заповнюєте в загальному порядку.

Графу 25 (ознака 0, 1) Д1 у разі виправлення сумових показників після закінчення звітного періоду не заповнюєте

Після того як сформували в Д1 виправні рядки, суму донарахованого ЄСВ, відображеного з КТН «2», переносите до відповідного місяця розділу І основної табличної частини Податкового розрахунку (рядки 4, 4.1 (ЄСВ 22 % + ЄСВ 8,41 %), 4.1.1 (тільки 8,41 %).

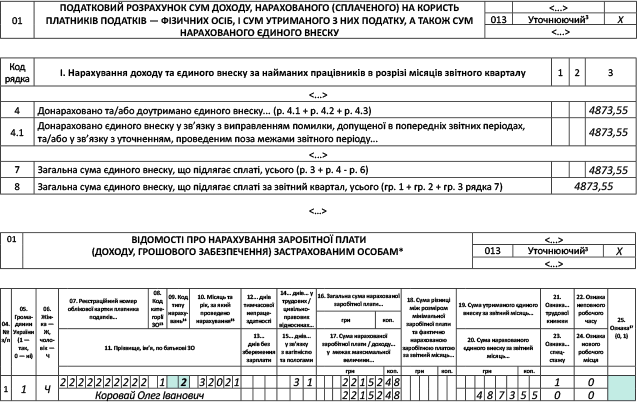

Використовуючи умови запитання, припустимо, що підприємство у Податковому розрахунку за І квартал 2021 року нарахувало, але не відобразило у Д1 за березень нараховані працівникові:

— зарплату за березень у сумі 5000 грн;

— відпускні за березень — 17152,48 грн.

Загальна сума, на яку була занижена база нарахування за березень за працівником, — 22152,48 грн (17152,48 грн + 5000 грн). Сума ЄСВ — 4873,55 грн (22152,48 грн х 0,22).

Підприємство вирішило виправити помилку в червні 2021 року за допомогою уточнюючого Розрахунку. Він складатиметься з Д1 із типом «Уточнюючий» та Податкового розрахунку з типом «Уточнюючий».

Почнемо з Д1, в якому слід відобразити загублену зарплату та відпускні. Тут слід звернути увагу на таке.

У випадку своєчасного відображення відпускних їх суму зазначаємо у Д1 за той місяць, в якому вони фактично нараховані, в окремому рядку. При цьому у графі 09 за відпускними проставляємо КТН «10» — нарахована сума заробітку за дні відпустки.

Тобто якби роботодавець своєчасно відобразив виплати працівникові, то він би сформував на нього два рядки: один — із сумою зарплати за березень, другий — із сумою відпускних за березень, із КТН «10» у графі 09. Проте цього не відбулося.

Як зазначалося вище, у разі самостійного виправлення сумової помилки, допущеної в попередніх звітних періодах, яка призвела до заниження бази нарахування ЄСВ та/або суми ЄСВ, загублені суми відображаються з КТН «2» у графі 09. Це справедливо й для випадку відображення відпускних, які помилково не були уключені до бази нарахування ЄСВ (тобто застосовуємо не КТН «10», а КТН «2»).

Проте якщо відпускні відобразити з КТН «2», отримуємо два рядки (зарплата та відпускні одного місяця) з ідентичними показниками за графами 04 — 10, 21 — 24. У результаті при перевірці програма попередить про помилку.

Якщо ж ви не відобразили своєчасно в Д1 зарплату та відпускні, нараховані за один місяць, та виправляєте помилку після закінчення звітного періоду, то такі виплати одного місяця відображаєте загальною сумою з КТН «2».

Після того, як Д1 заповнено, перевіряємо (або заповнюємо самостійно, якщо формуєте звіт на папері) основну частину Податкового розрахунку. Відображаємо донараховані суми ЄСВ у рядках 4, 4.1 (4.1.1) та 7, 8.

Наведемо на рисунку фрагменти Податкового розрахунку та Д1 з типом «Уточнюючий».

Фрагменти Податкового розрахунку та Д1 з типом «Уточнюючий»

Увага! Якщо донараховуєте суму ЄСВ за допомогою Податкового розрахунку з типом «Уточнюючий», то проставте відповідну відмітку (тип) в рядку 013 заголовної частини.

Також заповніть рядки 02 — 05 заголовної частини Податкового розрахунку, а в рядку 06 вкажіть інформацію про додатки, які коригуєте. Рядки 07 — 110 не заповнюєте.

Ну і на закінчення про неприємні моменти. Про відповідальність за донарахування ЄСВ.

Відповідальність. На жаль, у разі донарахування ЄСВ роботодавцям загрожує штраф у розмірі 10 % донарахованої суми за кожний повний або неповний звітний період, за який її донараховано, але не більш як 50 % суми донарахованого ЄСВ.

При цьому не має значення, хто здійснив донарахування: контролери чи роботодавець самостійно.

У разі самостійного виправлення кількість звітних періодів розраховують починаючи з місяця, на який припадає термін подання звітності за період, за який донараховано суму ЄСВ, та закінчуючи місяцем, в якому подана звітність, що містить такі донараховані суми (п.п. 3 п. 2 розд. VII Інструкції № 449*).

Що стосується карантинного звільнення, то п. 911.1 розд. VIII Закону № 2464** звільняє від штрафів за такі порушення, вчинені у період з 1 березня 2020 року по останній календарний день місяця (включно), в якому завершується дія COVID-карантину:

— несвоєчасна сплата (несвоєчасне перерахування) єдиного внеску;

— неповна сплата або несвоєчасна сплата суми ЄСВ одночасно з видачею сум виплат, на які нараховується єдиний внесок (авансових платежів);

— несвоєчасне подання Податкового розрахунку.

Карантинне звільнення не поширюється на штрафи за донарахування своєчасно не нарахованого ЄСВ

Рішення про застосування штрафних санкцій за донарахування податковим органом або платником своєчасно не нарахованого ЄСВ складається за формою згідно з додатком 13 до Інструкції № 449.

Підставою для його прийняття є акт перевірки платника єдиного внеску.

Зауважимо, що у Податковому розрахунку суму такого штрафу відображати не потрібно.

Інша річ — пеня. У загальному випадку, крім зазначеного вище штрафу, передбачено нарахування пені у розмірі 0,1 % від суми недоплати за кожен день прострочення платежу (ч. 10 ст. 25 Закону № 2464, п. 5 розд. VII Інструкції № 449).

Розраховану суму пені слід відобразити у Податковому розрахунку (рядки 5, 5.1 основної частини Розрахунку).

У разі самостійного донарахування ЄСВ розрахунок суми пені покладається на роботодавця.

Нарахування пені починається з першого календарного дня, що настає за днем закінчення строку внесення відповідного платежу, до дня його фактичної сплати (перерахування) включно.

Але! Протягом періодів з 1 березня і по останній календарний день місяця (включно), в якому завершується дія карантину, платникам ЄСВ не нараховується пеня, а нарахована пеня за ці періоди підлягає списанню (п.п. 911.2 розд. VIII Закону № 2464).

Наразі карантин діє до 31 серпня 2021 року (див. постанову КМУ від 16.06.2021 р. № 611).

Стосовно адміністративної відповідальності посадових осіб (ФОП) зазначимо, що на її застосування карантин не впливає. Тож за порушення порядку нарахування ЄСВ вказаним особам загрожує штраф у розмірі від 510 до 680 грн, а за повторне порушення протягом року — від 680 до 850 грн. Підстава — ст. 1651 КпАП.