Що таке структура власності?

Усе, що стосується структури власності, регулюється окремим документом — Положенням про структуру власності.

Згідно з п. 3 цього Положення структура власності — це схематичне зображення структури власності юрособи, яка відображає всіх осіб, які прямо чи опосередковано володіють цією особою самостійно чи спільно з іншими особами або незалежно від формального володіння мають можливість значного впливу на керівництво або діяльність юрособи.

З цього визначення робимо такі висновки:

1. За фактом структура власності складається в довільній формі.

Зразки були розроблені Мінфіном. Їх можна подивитися за посиланням: mof.gov.ua/uk/samples_of_drawing_up_a_schematic_representation_of_the_ownership_structure-517.

2. У ній ми зазначаємо всіх учасників (власників/засновників) юрособи, а також тих, хто опосередковано управляє юрособою. Тобто бенефіціарами ми не обмежуємося.

3. Треба «докопатися» до фізичних осіб. Припустимо, що у вас в учасниках (власниках/засновниках) перебуває юрособа. У цьому випадку, розкриваючи структуру власності, доведеться розкрити всю матрьошку, так би мовити.

Як має виглядати структура власності?

Дані для структури. У структурі власності зазначаємо:

1) відсоток корпоративних прав (розмір участі) кожного учасника (власника/засновника). За фактом у громадських формувань (яким необхідно теж подавати документи, див. детально на статтю «Шукаємо кінцевих бенефіціарів» цього номера) таких даних бути не може. Адже у них зовсім немає статутного капіталу;

2) для учасника (власника/засновника) — фізичної особи (громадянина України):

— П. І. Б. (якщо по батькові є);

— дату народження;

— ідентифікаційний код або серію та номер (тільки номер — для паспорта у формі ID-картки), якщо фізична особа відмовилася від ідентифікаційного коду і має відповідну відмітку в паспорті;

3) для учасника (власника/засновника) — фізичної особи (іноземця або особи без громадянства):

— П. І. Б. (якщо по батькові є) англійською та їх транслітерація українською;

— країну громадянства (підданства) (якщо таких країн декілька — зазначаємо всі). Увага! Якщо у звітному році нерезидент був податковим резидентом країни, яка не збігається з країною(ами) громадянства, то додатково зазначаємо таку країну податкового резидентства;

— дату народження;

4) для учасника (власника/засновника) — української юрособи:

— повне найменування;

— код ЄДРПОУ;

5) для учасника (власника/засновника) — юрособи-нерезидента:

— повне найменування англійською та їх транслітерація українською;

— країну заснування (створення);

— країну реєстрації довірчого власника (якщо такий є);

— місцезнаходження;

— ідентифікаційний номер, який нерезидент використовує під час подання податкових декларацій та інших податкових документів у податкову країни, в якій він є резидентом (наприклад, для резидента Італії — податкова цієї країни). Якщо, звичайно, такий ідентифікаційний номер є;

6) для кожного бенефіціара тип впливу — прямий та/або непрямий.

Якщо у бенефіціара прямий вирішальний вплив, то зазначається відсоток у статутному капіталі або відсоток прав голосу в юрособі.

Якщо у бенефіціара непрямий вирішальний вплив, то зазначається характер бенефіціарного володіння. Наприклад, якщо йдеться про подружжя, то на схемі треба вказати про це.

Зверніть увагу: згідно з п. 6 Положення про структуру власності

структуру власності підписує директор або інша уповноважена особа

Це може бути підписант, зазначений в ЄДР*, або представник засновника (учасника) юрособи, уповноважений на це рішенням загальних зборів.

* Єдиний державний реєстр юридичних осіб, фізичних осіб — підприємців та громадських формувань.

Якщо структуру власності підписав представник, а не директор, то до неї доведеться додавати оригінал або засвідчену копію документа, що підтверджує повноваження підписанта.

Якщо ж юрособа тільки реєструється, то цей документ підписуватиме або один із засновників юрособи, або інша особа, уповноважена на це загальними зборами.

Який вигляд повинна мати структура? Як ми вже сказали, структура власності може бути в довільній формі. Тож оформляти схему точно так, як зображено в прикладах Мінфіну, не обов’язково. Маємо на увазі фон та інші «прикраси».

Але на практиці є певні нюанси. Так, наприклад, деякі держреєстратори вимагають, щоб структура власності була намальована за допомогою комп’ютера (зробити це можна в Office Word, Paint тощо). Хоча така вимога ніде не закріплена і, по суті, її можна намалювати від руки.

До речі, якщо ви подаватимете документи, наприклад, у рамках переходу юрособи із звичайного статуту на модельний (і назад), то «бенефіціарний» пакет, як і інші необхідні документи, можна буде подати в електронному вигляді.

Чи потрібні додаткові документи?

Досить спірне питання. Чому?

Річ у тому, що Закон № 755 установлює вичерпний перелік документів, необхідних для проведення тієї чи іншої держреєстраційної дії. Включаючи й подання даних про бенефіціарів.

Але виходячи з пп. 4 і 5 Положення про структуру власності цей перелік не такий вже і вичерпний ☹. Так, якщо йдеться про непрямий вирішальний вплив, який неможливо відстежити за ЄДР, то до структури власності треба додавати документи, що підтверджують такий вплив.

Хоча, строго кажучи, Закон № 755 має пріоритет і Положення про структуру власності не може йому суперечити.

Далі ми склали декілька прикладів структури власності для поширених ситуацій, що викликають запитання.

Приклади

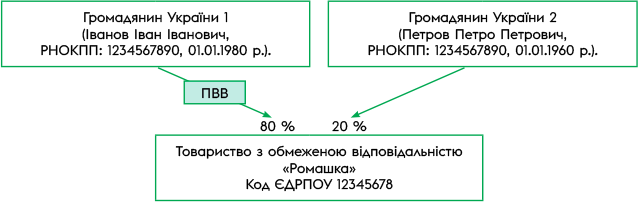

1. За фактом одне з найпростіших, але поширених запитань. ТОВ «Ромашка». Два учасники: Іванов І. І. (частка — 80 %) і Петров П. П. (частка 20 — %). Бенефіціар — Іванов І. І. Інші особи, що контролюють юрособу, відсутні. Зверніть увагу: деякі держреєстратори вимагають у цьому випадку зазначати, що інші фізичніособи, які здійснюють контроль над юрособою, відсутні (так, як це показано в нашому прикладі № 5).

Рис. 1. Юрособа з фізособами-учасниками, які є бенефіціарами

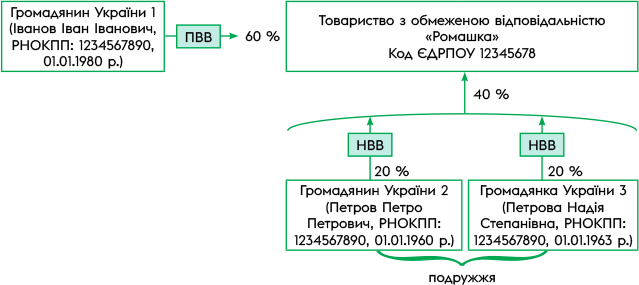

2. У ТОВ «Ромашка» є 3 засновники. Іванов І. І. з часткою в 60 %, Петров П. П. з часткою у 20 % і Петрова Н. С. з часткою у 20 %. Петрови є подружжям.

Зрозуміло, що Іванов І. І. буде бенефіціаром з прямим вирішальним впливом.

Але Петрови в цьому випадку також мають цей статус. Усе через їх сімейний стан. У цьому випадку частки Петрових додаються, і виходить, що в кожного з них непрямий вирішальний вплив.

Але розкрити за допомогою ЄДР такий вплив неможливо. Тому до структури власності відповідно до п. 5 Положення про структуру власності треба додавати ще й нотаріально засвідчену копію свідоцтва про шлюб.

Рис. 2. Подружжя у структурі власності

3. У ТОВ «Ромашка» два засновники — ПП «Лютик» (частка — 50 %) і Петров П. П. (частка — 50 %). Єдиний власник ПП «Лютик» — Іванов І. І. (100 % статутного капіталу).

Звичайно ж, тут два бенефіціари — Петров П. П. (прямий вирішальний вплив) і Іванов І. І. (непрямий вирішальний вплив). Але в цьому випадку додавати додаткові документи не треба, оскільки такий вплив можна відстежити за ЄДР.

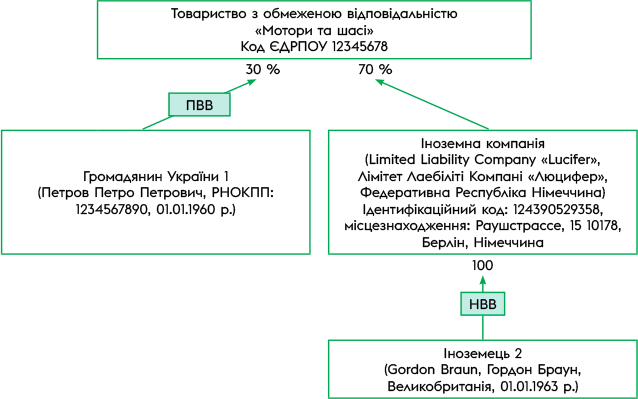

4. У ТОВ «Мотори та шасі» два засновники — «Lucifer» LLC (нерезидент, частка — 70 %) і Петров П. П. (частка — 30 %). Засновник «Lucifer» LLC з часткою в 100 % — Гордон Браун.

У цій ситуації Гордон Браун, як і Петров П. П., буде бенефіціаром. Але оскільки дані про «Lucifer» LLC не містяться в ЄДР, то і відстежити вплив через вітчизняний реєстр неможливо. Тому до структури власності, виходячи з п. 4 Положення про структуру власності, доведеться додати нотаріально засвідчену копію або оригінал витягу з реєстру, що підтверджує не лише держреєстрацію «Lucifer» LLC, але й те, що саме Гордон Браун володіє цією юрособою-нерезидентом. Зазначимо: може бути не лише витяг, але й будь-який інший документ, який підтверджує те, що саме цей нерезидент володіє юрособою-нерезидентом.

Рис. 3. Юрособа-нерезидент у структурі власності

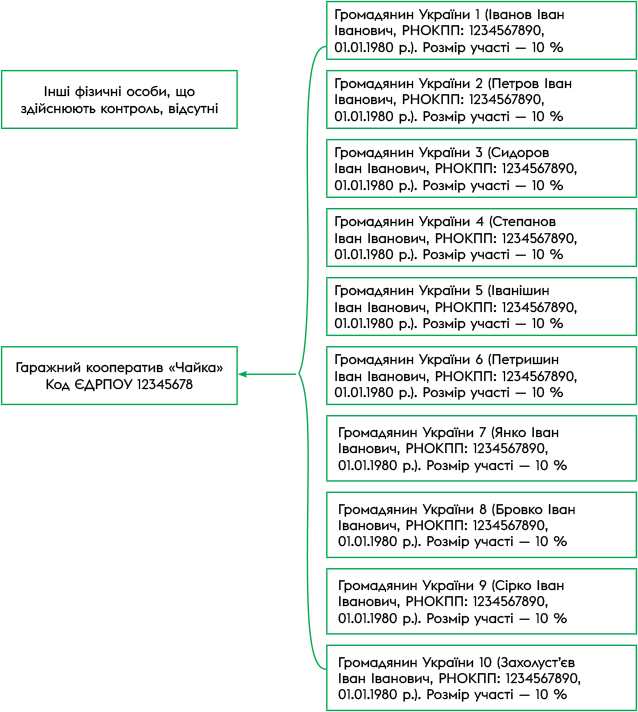

5. Ще один приклад. Гаражний кооператив «Чайка». У складі учасників 10 осіб. Бенефіціари відсутні. Мінфін у раніше опублікованих прикладах дозволяв у разі великої кількості учасників/акціонерів (10, 20 … 10000 осіб) не деталізувати дані про кожного з них. Але нещодавно були опубліковані нові приклади, і виходячи з них, на жаль, доведеться деталізувати дані про кожного учасника. Що, у принципі, відповідає Положенню про структуру власності. Вважаємо, що ті, хто подав дані, спираючись на першу редакцію прикладів, не нестимуть відповідальності за ст. 16611 КУпАП (детальніше див. статтю «Бенефіціарні» штрафи: хто і за що платить?» цього номера). Хоча практика покаже. Поки декому вдається здавати структуру за старими зразками.

Рис. 4. Структура власності гаражного кооперативу з великою кількістю учасників