* Закон «Про організацію трудових відносин в умовах воєнного стану» України від 15.03.2022 № 2136-IX

Що мовить Закон?

Можливість призупинення дії трудового договору запроваджена ст. 13 Закону № 2136. Нею встановлено наступне.

«1. Призупинення дії трудового договору — це тимчасове припинення роботодавцем забезпечення працівника роботою і тимчасове припинення працівником виконання роботи за укладеним трудовим договором.

Дія трудового договору може бути призупинена у зв’язку з військовою агресією проти України, що виключає можливість надання та виконання роботи.

Призупинення дії трудового договору не тягне за собою припинення трудових відносин.

2. Про призупинення дії трудового договору роботодавець та працівник за можливості мають повідомити один одного у будь-який доступний спосіб.

3. Відшкодування заробітної плати, гарантійних та компенсаційних виплат працівникам на час призупинення дії трудового договору у повному обсязі покладається на державу, що здійснює військову агресію проти України».

Діють норми ст. 13 Закону № 2136 з 24.03.2022 й до припинення/скасування воєнного стану, крім ч. 3 (щодо відшкодування), яка втрачає чинність з моменту завершення проведення виплат працівникам державою-агресором.

Давайте проаналізуємо наведені положення Закону № 2136.

В розлученні чи у відносинах?

Перш ніж зробити важливий крок, слід розуміти до чого він призведе. Якщо дія трудового договору призупиняється, що буде з його сторонами? Вони продовжать перебувати в трудових відносинах один з одним.

Тобто працівник залишиться працівником, а роботодавець його роботодавцем. Звільнення не відбувається. Остаточний розрахунок, передбачений ст. 116 КЗпП, не проводиться. В трудову книжку запис про призупинення трудового договору не вноситься (навіть на прохання працівника).

Ознака місяця роботи працівника (основне місце роботи чи сумісництво) не змінюється у зв’язку з призупиненням дії трудового договору

Наприклад, працівник був працевлаштований у ТОВ «Харків» за основним місцем роботи. У зв’язку з воєнними діями, трудовий договір з ним призупинено.

Працівник виїхав в інше місто і знайшов собі роботу в ТОВ «Львів». На таке підприємство він може бути працевлаштований за сумісництвом. Причому, оскільки трудовий договір за основним місцем роботи призупинено, то за місцем роботи за сумісництвом він може прийнятий на умовах повної зайнятості.

Чи буде оплата, страховий стаж?

За час призупинення трудового договору роботодавець не зберігає за працівником зарплату, не нараховує йому заохочувальні та компенсаційні виплати.

Лікарняні по тимчасовій непрацездатності, які припали на період призупинення, не оплачуються роботодавцем, що призупинив трудовий договір. Підстава — відсутня втрата заробітку за період непрацездатності, яку повинні компенсувати лікарняні.

Щодо лікарняних по вагітності та пологах, відкритих в період призупинення трудового договору. Вважаємо, що вони повинні підлягати оплаті. Адже працівниця продовжує знаходиться в трудових відносинах і іншої можливості отримати допомогу по вагітності та пологах (наприклад, державну, як безробітна) не має. Проте останнє слово тут за Мінсоцполітики та ФСС.

Якщо в звітному місяці не було нарахувань, що входять до бази нарахування ЄСВ, то єдиний внесок за такий місяць не сплачується. Нема ЄСВ — нема страхового стажу.

Але! Не забуваємо, що ст. 13 Закону № 2136 передбачене відшкодування державою-агресором заробітної плати, гарантійних та компенсаційних виплат працівникам на час призупинення дії трудового договору.

При чому Мінекономіки в коментарі до Закону № 2136 від 23.03.2022 говорить про відшкодування не тільки неотриманих у зв’язку з призупиненням трудового договору трудових виплат, а й ЄСВ, що підлягав сплаті з таких виплат.

Як буде реалізовано цей механізм, гадати не будемо. Але якщо всі суми компенсації буде отримувати саме працівник (так, як зазначено в Законі № 2136), то він зможе направити частину відшкодування на купівлю страхового стажу за період призупинення дії трудового договору.

А роботодавець фіксує…

Призупиняючи дію трудового договору з працівниками, роботодавець перетворюється на фіксатора.

Так, на думку Мінекономіки, роботодавець повинен продовжувати розраховувати та фіксувати сум зарплати та компенсаційних виплат, які були б належні працівникові, якщо такого призупинення не було б, ну й визначати суми ЄСВ, які б підлягали сплаті з таких сум. Адже тільки роботодавець (читайте бухгалтер роботодавця) може визначити загальну суму відшкодування.

Де їх фіксувати? Де забажаєте, у зошиті, книжці чи в електронному вигляді в окремій програмі, файлі.

Нараховувати працівникові в бухобліку зарплатні виплати, що підлягають відшкодуванню, та оподатковувати їх, вважаємо, не потрібно! Адже згідно з Законом № 2136 відшкодування має отримати не роботодавець, а безпосередньо працівник. Тож формувати заборгованість перед працівником та бюджетом, не слід.

В табелі обліку використання робочого часу окремої позначки для призупинення дії трудового договору не передбачено. Тож рекомендуємо або ввести свою позначку, наприклад «ПД» — призупинення дії трудового договору, або ж табелювати «І» — інші причини неявок.

Пару слів щодо Об’єднаної звітності. Призупинення трудового договору ≠ відпустка за свій рахунок. Тож в Д1 зазначаємо кількість днів у трудових відносинах. При цьому дні призупинення НЕ вказуємо в графі «13. Кількість календарних днів без збереження заробітної плати»

Якщо в місяці призупинення працівникові нараховувався дохід, що входить в базу нарахування ЄСВ, то виконуємо вимогу про сплату ЄСВ з мінімалки.

Якщо база нарахування = 0, той ЄСВ = 0. Проте в Д1 не забуваємо формувати на працівника рядочок з кількістю днів у трудових відносинах (графа 14).

В Д5 початок/закінчення призупинення трудового договору не відображаємо. Адже трудові відносини не перериваються

В 4ДФ рядки без сум на працівників, трудові договори яких призупинено, не формуємо.

Якщо таки призупиняємо

Головною умовою для призупинення дії трудового договору є абсолютна неможливість надання роботодавцем та виконання працівником відповідної роботи.

Призупинити дію трудового договору можна з 24.03.2022 й до припинення/скасування воєнного стану

Ініціатором призупинення дії трудового договору може бути як працівник, так і роботодавець.

Відповідно до ч. 2 ст. 13 Закону № 2136 про призупинення дії трудового договору роботодавець та працівник за можливості мають повідомити один одного у будь-який доступний спосіб. Ціль — усунення правової невизначеності сторін договору.

Враховуючи наведене, маємо такі два оптимістичні варіанти оформлення призупинення:

1 варіант — ініціатор працівник — працівник надає роботодавцю заяву про призупинення договору, а роботодавець видає відповідний наказ;

2 варіант — ініціатор роботодавець — роботодавець видає наказ про призупинення дії трудового договору і ознайомлює з ним працівника у будь-який доступний спосіб, у тому числі в електронній формі з використанням технічних засобів електронних комунікацій.

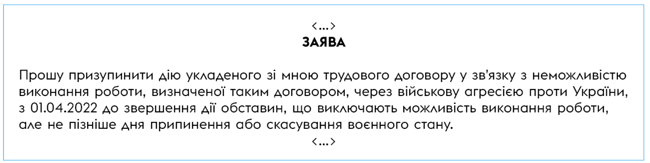

Текст заяви працівника може бути таким.

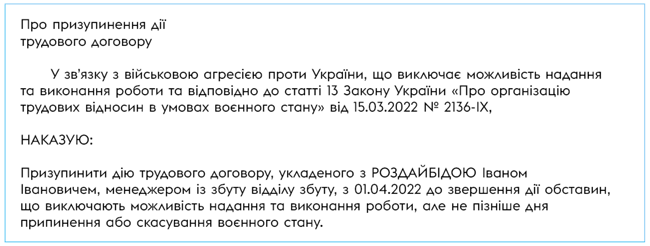

Текст наказу про призупинення трудового договору (це наказ з особового складу) може бути таким.

Також доцільно видати окремий наказ, яким визначити форму та порядок фіксації сум заробітної плати та компенсаційних виплат, які були б належні до виплати працівникам, з якими призупинено трудові договори, а також сум ЄСВ, які б підлягали сплаті з таких виплат, якщо б такого призупинення не було б.

Проте, повертаючись до реалій та зважаючи на те, що багато роботодавців і їх працівників знаходяться в зоні бойових дій, вважаємо, що у разі неможливості «паперової фіксаціїї» призупинення дії трудового договору, достатнім буде якщо про призупинення трудового договору сторони повідомлять СМСками чи листами на електронну пошту чи в інший спосіб.

Погодьтеся, якщо підприємство зруйновано, а директор з кадровиком ховаються від обстрілів в підвалі, то тут не до наказів.

Тобто використовуємо будь-який доступний спосіб. Не повідомили, бо не мали можливості, — значить не повідомили. Частиною 2 ст. 13 Закону № 2136 допускається й такий варіант (див. вище наведену норму).

Щодо підрахунку неотриманої зарплати та несплаченого ЄСВ, то його можна провести й постфактум.

Бережіть себе та своїх близьких! Перемога все ближче. Слава Україні!