Загальне звільнення

Який би фінансовий стан і можливості не були у суб’єктів господарювання в мирний час, ПКУ все рівно вимагає виконувати покладені на них обов’язки, в тому числі і щодо декларування податкових зобов’язань і сплати податку в бюджет.

Інша справа коли мова іде про не виконання податкових обов’язків (не подання декларації чи не сплату податків і зборів) внаслідок обставин непереборної сили (форс-мажору). В п.п. 112.8.9 ПКУ прямо сказано, що коли причиною податкових правопорушень та порушення іншого законодавства, контроль за дотриманням якого покладено на податкову (сюди ж потрапляє і несвоєчасне декларування, або сплата податку) є обставини непереборної сили (форс-мажору), то суб’єкт звільняється від фінансової відповідальності.

З 24.02.2022 і до закінчення воєнного стану на всій території України діють надзвичайні, невідворотні обставини, тобто форс-мажор. Це підтверджує і ТПП у листі від 28.02.2022 № 2024/02.0-7.1.

Отже,

невиконання платником податків під час дії ВС покладених на нього обов’язків ПКУ, в тому числі несвоєчасна сплата податків чи зборів і несвоєчасне подання декларацій, має пройти без фінансової відповідальності

Тобто, навіть загальні норми ПКУ говорять, що якщо будь-який платник податків несвоєчасно сплатить податок, строк сплати якого припадає на дію ВС, або не подасть декларацію строк подання якої припадає на цей час, то його фіскали до відповідальності притягнути не повинні.

Водночас, щоб не було зайвих питань з приводу того чи покарають за невиконання податкових обов’язків платників податку, законодавці ще на 12 день війни внесли до ПКУ окрему норму, яка звільняє від відповідальності платників за не виконання податкових обов’язків на час саме дії ВС.

Таке звільнення від відповідальності міститься у п. 69.1 підроз. 10 розд. ХХ ПКУ. В цій нормі прямо говориться, що звільнення від відповідальності отримують ті платники податків, які не мають можливості своєчасно виконати свій податковий обов’язок (тобто обов’язок покладений на них ПКУ).

До відома! Звільнення із п. 69.1 підроз. 10 розд. ХХ ПКУ рятує тільки від штрафів встановлених ПКУ за невиконання обов’язків визначених у ПКУ. Тому виходить що коли за не виконання ПКУ-обов’язку (наприклад за неподання звітності) світить адмінвідповідальність, то п. 69.1 підроз. 10 розд. ХХ ПКУ від неї не врятує. Радує те. що, на час ВС п. 69.9 підроз. 10 розд. ХХ ПКУ зупинили перебіг всіх строків визначених ПКУ та іншим законодавством, контроль за дотриманням якого покладено на контролюючі органи. Тобто виходить на час дії ВС порушити строки подання звітності чи строки сплати податків платник податків просто фізично не зможе. А тому і застосувати адмінвідповідальність за несвоєчасну сплату податків чи неподання звітності податківці не зможуть. Детально про продовження строків читайте на с. )).

Далі поговоримо про правила дії звільнення із п. 69.1 підроз. 10 розд. ХХ ПКУ.

Від чого звільняє спецнорма

У спеціальному п. 69.1 підроз. 10 розд. ХХ ПКУ йде мова про те, що звільнення від відповідальності на час ВС за невиконання будь-яких обов’язків покладених на платників податків ПКУ, зокрема за:

1) несвоєчасну сплату податків і зборів. При цьому мова іде про всі податки і збори, тобто і про :

— загальнодержавні податки і збори, а саме податку на прибуток, ПДФО, ПДВ, акцизного податку, екоподатку, рентної плати та мита;

— місцеві податки та збори, а саме податок на майно, єдиний податок, збір за місця для паркування транспортних засобів, туристичний збір.

Отже,

протягом дії ВС платників податку звільнено від відповідальності за несвоєчасність сплати в бюджет всіх вище перелічених податків і зборів.

2) несвоєчасне подання звітності з будь-якого податку і збору, в тому числі і за несвоєчасну подачу:

— підприємствами платниками податку на прибуток, які оприлюднюють фінзвітність разом із декларацією з податку на прибуток фінзвітності із аудит-висновком;

— неприбутковими установами та організаціями — звіту про використання доходів (прибутків) неприбуткової організації;

— державними, унітарними підприємствами, які сплачують держдивіденди розрахунку частини чистого прибутку (доходу), тощо.

3) несвоєчасну реєстрацію ПН/РК та АН/РК:

4) несвоєчасне подання даних про залишки та обіг пального, спирту етилового тощо.

Звернемо увагу на декілька цікавих моментів:

1. Це не вичерпний перелік обов’язків, від відповідальності за невиконання яких звільнено суб’єктів господарювання (наприклад, подання заяви на обов’язкову реєстрацію платником ПДВ — це теж податковий обов’язок, і за порушення термінів штрафувати не повинні).

2. Якщо обов’язок встановлений не ПКУ, а іншим законодавством, в тому числі контроль за виконання яким покладено на податківців, то цим звільненням прикритися не вдасться. Наприклад, цим звільненням не закритися від порушення РРО-обов’язку*, від ЗЕД-пені, від несвоєчасності подання статзвітності**, від ЄСВ-відповідальності***, тощо.

* Хоча на час дії ВС РРО штрафів також можна уникнути. Відповідно до п. 12 розд. ІІ Закону про РРО тимча сово, на період до припинення або скасування воєнного стану на території України, санкції за порушення вимог Закону про РРО не застосовуються, крім санкцій за порушення порядку здійснення розрахункових операцій при продажу підакцизних товарів.

** Хоча Законом № 2115 суб’єктам господарювання дано право без притягнення до адмівідповідальності подати статзвітність протягом трьох місяців після припинення чи скасування воєнного стану.

*** Але від ЄСВ-штрафів суб’єктів господарювання захистить звільнення що з’явилося у Законі №2464.

3. Це послаблення тільки звільняє від передбаченої ПКУ відповідальності. Тобто взагалі забувати про виконання таких податкових обов’язків не варто.

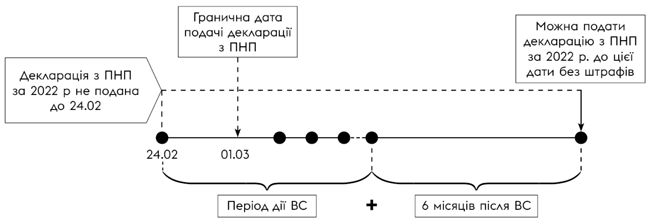

4. Відповідальності не буде, якщо ці податкові обов’язки будуть виконані платниками податку протягом шести місяців після припинення або скасування воєнного стану в Україні. Пояснимо це на прикладні зображеному на рис. нижче.

Нагадаємо, що в першій редакції п. 69.1 підроз. 10 розд. ХХ ПКУ на виконання не виконаних обов’язків відводилося три місяці після скасування чи закінчення ВС. Але потім законодавці Законом № 2142 збільшили цей термін.

Правила звільнення від штрафів під час ВС

Тобто по суті законодавці перенесли строки виконання податкових обов’язків на післявоєнні часи.

Водночас деякі особи можуть без штрафів виконати покладені на них ПКУ-обов’язки і пізніше ніж протягом 6 місяців після ВС. Мова іде про платників податків, які брали безпосередню участь у воєнних діях (по суті це ФОП чи громадяни, які мобілізовані чи пішли добровільно воювати) і у зв’язку з наслідками участі у воєнних діях (наприклад поранення чи з інших причин) не змогли дотриматися термінів виконання податкових обов’язків що прописані у п. 69.1 підроз. 10 розд. ХХ ПКУ (протягом 6 місяців після ВС). Такі платники податків можуть виконати без штрафів ПКУ-обов’язки (наприклад, сплатити податок чи подати звітність) протягом одного місяця з дня закінчення дії наслідків, які унеможливили виконання таких обов’язків, наприклад, протягом місяців з дня відновлення після поранення (п. 69.3 підроз. 10 розд. ХХ ПКУ). Рахувати місяць доведеться з дня вказаного на документі який підтверджує закінчення дії випадку, що не дав змогу виконати ПКУ-обов’язок у 6-місячний строк після ВС (наприклад, з дня виписки з лікарні, тощо).

Кого стосується звільнення

На наш погляд, звільнення від виконання податкових обов’язків з п. 69.1 підроз. 10 розд. ХХ ПКУ прописано так, що воно стосується усіх платників податків, які не мають можливості виконати податкові обов’язки.

При цьому ніде не уточнено що це стосується тільки тих платників, які знаходяться на територіях, на яких ведуться (велися) бойові дії, або на територіях, тимчасово окупованих росією.

Як би законодавці мали намір поширити дію звільнення від штрафів тільки на суб’єктів, які знаходяться чи ведуть діяльність на таких територіях, то вони б прямо про це вказали.

Так, наприклад, якщо законодавці мають намір звільнити тільки платників податків з територій, на яких ведуться (велися) бойові дії, або на територіях, тимчасово окупованих рашистами від плати за землю, податку на нерухомість, екоподатку, то вони про це прямо вказують у нормі яка звільняє від сплати таких податків. Там вони говорять що перелік територій на які поширюється звільнення від сплати певного податку має затвердити Кабмін.

У п. 69.1 підроз. 10 розд. ХХ ПКУ такого уточнення не має. Тому, на наш погляд,

таке звільнення має стосується усіх платників податку, які працюють в Україні, тобто навіть на території де не ведуться бойові дії

Головний фактор — це відсутність змоги виконати зобов’язання, а не те, у якій частині України знаходиться платник.

Водночас, як ця норма застосовуватиметься на практиці, сказати складно. Звичайно, тим суб’єктам господарювання, які знаходяться на території де велися бойові дії довести відсутність змоги виконати обов’язок, встановлений ПКУ, проблем не складе. А от тим суб’єктам, які знаходяться на іншій території України слушно попіклуватися про підтвердження відсутності змоги виконати ПКУ-обов’язок. Втім, тішить, що фіскали**** заявили, що нормами ПКУ не передбачено надання контролюючому органу будь-яких підтверджень щодо неможливості, наприклад, подання податкової декларації з ПДВ та сплати податку до бюджету.

**** tax.gov.ua/media-tsentr/novini/578879.html

Водночас якщо у вас будуть документально підтверджені факти не можливості виконання ПКУ-обов’язку, то довести свою невинуватість вам вдасться без проблем.

Також, хотілося б звернути увагу: у п. 69.1 підроз. 10 розд. ХХ ПКУ не уточнюється що слід розуміти під відсутністю можливості своєчасно виконати свій податковий обов’язок.

На наш погляд, сюди потрапляють будь-які причини, які можуть вплинути на невиконання податкового обов’язку. Тобто можна відхреститися від штрафів за несвоєчасну сплату чи подачу звітності опираючись на об’єктивні чи суб’єктивні причини.

До об’єктивні причин можна віднести, наприклад, випадки коли не сплачено податок або не подано звітність через те що:

— платник не працює, оскільки на території, де воно знаходиться ведуться бойові дії;

— через бойові дії і окупацію відсутній доступ до ресурсів платника, які дають змогу виконати ПКУ-обов’язок, тощо.

До суб’єктивних причин можна, наприклад, віднести випадки коли підприємство знаходиться на території, де не ведуться бойові дії, але:

— контрагенти знаходяться на території де ведуться бойові дії. Через це вони не гасять свою заборгованість. А тому у підприємства не вистачає обігових коштів для сплати податків і зборів;

— через зменшення купівельної спроможності населення (кошти ідуть на продукти харчування) різко впав обсяг оборотних коштів, а тому немає змоги виконати зобов’язання;

— підприємство не отримує сировину для виробництва своєї продукції, а тому виробництво припнилося;

— через припинення звичайної діяльності у підприємства вистачає коштів тільки на заробітну плату персоналу;

— бухгалтерія покинула місце знаходження підприємства, оскільки була небезпека бойових дій і забула взяти із собою КЕП. А без нього виконати покладені на підприємство ПКУ-обов’язки не вдається, тощо.

Як бачимо на практиці є чимало факторів які не дають у військовий час виконати покладені на підприємство обов’язки. Тому той фактор що звільнення із п. 69.1 підроз. 10 розд. ХХ ПКУ стосується усіх суб’єктів господарювання, а не тільки тих, які знаходяться на території де ведуться (велися) бойові дії чи знаходяться в окупації є закономірним.

Водночас, якщо платник має змогу виконати ПКУ-обов’язок (наприклад сплатити податок чи подати звітність), то ви зобов’язані його виконати. Цим ви не тільки скинете з себе обов’язок робити це після закінчення ВС, а й точно допоможете Україні скоріше окріпнути і відігнати загарбника з нашої землі.

ЄП і звільнення

Звільнення від сплати. ФОП — платники ЄП 1 та 2 групи мають право з 01.04.2022 та до закінчення чи скасування ВС не сплачувати ЄП (п.п. 9.2 підрозд. 8 розд. ХХ ПКУ). При цьому

це звільнення стосується всіх ФОП групи 1 та 2 незалежно від місця їх знаходження і фактичного здійснення ними підприємницької діяльності під час ВС

Головне — це не бажання платити ЄП, а можливість чи не можливість сплатити податок, тут ролі не грає.

Що стосується ФОП групи 3 та юросіб платників ЄП, то вони від сплатити ЄП не звільнені. Тут логіка проста: ці платники платять податок тільки в тому випадку коли отримують доходів (виручку), Отже, якщо вони отримали дохід, то у них є з чого заплатити податок і вони мають це робити. Якщо ж доходу немає, то і платити податок їм не слід, а тому і від сплатити ЄП на час ВС платників групи 3 не звільнено.

Водночас, якщо ФОП групи 3 та юрособа групи 3 не матимуть змоги сплатити податок в час дії ВС, то від штрафу їх звільнить п. 69.1 підроз. 10 розд. ХХ ПКУ. Головне виконати обов’язок щодо сплати протягом 6 місяців після ВС.

Подібне звільнення отримають і ФОП групи 1 та 2, які не змогли виконати обов’язок щодо сплатити ЄП за березень, адже звільнення починає діяти з 01.04.2022.

Звільнення від звітування. ФОП — платникам ЄП 1 та 2 групи не тільки дали право не платити ЄП з 01.04.2022 і по закінчення ВС, а й дали право при подачі звітності не заповнюється у декларації з ЄП інформацію за період, в якому вони не сплачували податок.

ЄСВ-звільнення. Через те, що у зв’язку з війною багато ФОП-спрощенців втратили право працювати і отримувати дохід законодавці вирішили зняти з них ярмо сплатити ЄСВ за себе. А саме вони звільнили всіх ФОП-спрощенців з 01.03.2022 і до припинення або скасування ВС в Україні та протягом 12-місяців після припинення або скасування ВС від нарахування, обчислення та сплати ЄСВ за себе (п. 919 розд. VIII Закону № 2464). Отже

уже за березень 2022 року сплачувати ЄСВ за себе ФОП-спрощенці не повинні. Від сплати за лютий ФОП-спрощенців від ЄСВ ніхто не звільняв.

При чому таке звільнення не говорить що ФОП-спрощенцю заборонено сплачувати ЄСВ за себе. Ні він може це зробити в добровільному порядку. Докладніше про сплату податків единоподатником див. у статті «ФОП vs воєнний стан: особливості роботи».

ЄСВ-звільнення

Також на період ВС та протягом 3-х місяців після припинення або скасування ВС, штрафні санкції не застосовуються до суб’єктів господарювання штрафи за (п. 921 розд. VIII Закону № 2464):

1) ухилення від взяття на облік або несвоєчасного подання заяви про взяття на облік платниками ЄСВ;

2) за несплату (неперерахування) або несвоєчасну сплату (несвоєчасне перерахування) ЄСВ;

3) за донарахування податківцями або платником своєчасно не нарахованого ЄСВ;

4) за неналежне ведення бухдокументації, на підставі якої нараховується ЄСВ;

5) за несплату, неповну сплату або несвоєчасну сплату ЄСВ при видачі виплат, на які нараховується ЄСВ (авансові платежі);

6) за неподання, несвоєчасне подання, подання не за встановленою формою об’єднаної звітності.

Отже,

протягом дії ВС та протягом 3-х місяців після його закінчення ЄСВ-штрафів не буде

При цьому, на наш погляд, щоб по закінченню 3-х місяців після ВС фіскали вас не покарали за порушення вчинене у період дії штрафного ЄСВ-мораторію радимо усунути порушення до його закінчення. Тобто якщо ви у ВС при виплаті зарплати працівникам не сплатили ЄСВ, то щоб не було штрафів сплатити ці суми ЄСВ слід протягом 3-х місяців після закінчення ВС.

Крім того протягом дії штрафного мораторії (тобто за час ВС і протягом 3-х місяців після ВС) платнику не буде нарахована ЄСВ-пеня, а нарахована пеня за ці періоди підлягає списанню (п. 922 розд. VIII Закону № 2464).

Основна відмінність ЄСВ-звільнення від звільнення від ПКУ-обов’язку криється в тому, що ЄСВ-звільнення дається безумовно, тобто слів про не можливість виконання, у відповідній нормі не має.

Перенесені строки

Крім звільнення від відповідальності за невиконання податкових обов’язків законодавці також ввели і інші послаблення. Так вони п. 69.9 підроз. 10 розд. ХХ ПКУ на період до припинення або скасування ВС зупинили перебіг строків, визначених податковим законодавством та іншим законодавством, контроль за дотриманням якого покладено на податківців.

При цьому мова іде про всі строки, які визначені ПКУ чи іншим законодавством, що контролюють податківці без виключення. Так наприклад опираючись на цю норму можна говорити, що на час дії ВС призупиненні, в тому числі і строки подання звітності та сплати податків і зборів. А це говорить про те, що:

— можна взагалі не подавати під час дії ВС декларацій і платити податки. Адже граничні строки подання звітності чи сплати податків під час воєнного стану не настануть. А тому доки триває ВС порушити строки подання звітності чи сплати податків жодний платник не може;

— через те що граничний строк звітування і сплати під час ВС не настане податкові зобов’язання з жодного податку під час ВС не стануть узгодженими. А тому не повинно бути жодної відповідальності за не подання чи несвоєчасне подання чи сплату податків. Ні податкових штрафів, ні пені, ні адмінвідповідальнсоті ні виникнення податкового боргу.

Але так буде тривати тільки до кінця ВС. .

До відома! Стосується це призупинення всіх суб’єктів господарювання, тобто як тих де ведуться бойові дії так і тих хто знаходиться на іншій території України.

Висновки

- Платників податків, які не мають змоги під час ВС подати звітність чи сплатити податки звільнили від штрафів, якщо вони сплатять прострочені податки чи подадуть прострочену звітність протягом 6 місяців після закінчення ВС.

- ФОП платників ЄП 1 та 2 групи звільнено з 01.04.2022 та до закінчення чи скасування ВС від сплати ЄП.

- Всіх ФОП та членів ФГ з 01.03.2022 і до припинення або скасування ВС та протягом 12-місяців після припинення або скасування ВС звільнено від нарахування, обчислення та сплати ЄСВ за себе.

- Усіх суб’єктів господарювання звільнено від ЄСВ-відповідальності на період ВС та протягом 3-х місяців після припинення або скасування ВС.

- На період дії ВС зупинили перебіг строків, визначених податковим законодавством та іншим законодавством, які контролюють податківців.