Сутність помилки в ІПН

Індивідуальний податковий номер (ІПН) — це один із найважливіших реквізитів податкової накладної (ПН). ІПН продавця і покупця є обов’язковими реквізитами ПН (п.п. «й» п. 201.1 ПКУ). Правильно зазначений ІПН — запорука ідентифікації сторін, які є контрагентами щодо постачання, за яким складено цю ПН.

При заповненні ПН платники ПДВ іноді припускаються помилок в ІПН контрагента, тобто у реквізиті «Індивідуальний податковий номер отримувача (покупця)». Помилитися у власному ІПН буде складно, адже ІПН прив’язано до конкретного платника — підприємства, яке має право складати ПН. Помилка в ІПН — одна з найбільш нестандартних помилок, адже вона за певних умов зачіпає не тільки інтереси власне того платника, який помилився, але і того платника, ІПН якого помилково зазначено у ПН. Відтак, і порядок виправлення помилки в ІПН буде відрізнятися від виправлення інших помилок.

Правила виправлення помилки

Важливим інструментом виправлення помилок у ПН є розрахунок коригування (РК). ІПН — це реквізит заголовної частини ПН. Відтак помилка в ньому за умови правильного заповнення інших реквізитів не змінює обсяг постачання і суму податкових зобов’язань продавця.

За загальним правилом для виправлення помилок, допущених при складанні ПН, не пов’язаних із зміною суми компенсації вартості товарів/послуг, у РК зазначаються виправлені дані (п. 21 Порядку № 1307). Тобто можна подумати, що для виправлення будь-якої помилки у заголовній частині ПН достатньо у РК зазначити правильно той реквізит, який у ПН зазначено неправильно, і зареєструвати такий РК у ЄРПН.

Але у випадку, коли ви помилилися у ІПН, виправити помилку таким чином не вийде. Адже якщо ви складете РК із правильним ІПН до ПН, в якій зазначено неправильний ІПН, такий РК просто не вийде зареєструвати. Аби вирішити цю проблему, податківці запропонували спеціальний механізм виправлення помилки в ІПН. Цей механізм складається з двох послідовних кроків.

Крок перший. Продавець на дату виявлення помилки складає РК, у якому в заголовній частині дублюється помилковий ІПН, а в табличній частині — обнуляється інформація про постачання на помилковий ІПН (кількість і обсяг постачання зазначаються зі знаком «мінус»). При цьому у графі 2.1 табличної частини РК причиною коригування зазначаємо код причини «103» (повернення товару або авансових платежів) (див. БЗ 101.15).

Крок другий. Продавець складає нову ПН (з правильним ІПН) з новим порядковим номером, але датою виникнення податкових зобов’язань (згідно з п. 187.1 ПКУ) — тобто датою складання ПН із «невірним» ІПН. В табличній частині такої ПН зазначають обсяг операцій з постачання товарів/послуг та інші показники, що були наведені в ПН із «невірним» ІПН (з урахуванням коригувань таких показників — за їх наявності).

Такий принцип виправлення помилок застосовується незалежно від того, який неправильний ІПН зазначено у ПН — реального платника чи умовний. Остання обставина впливає тільки на порядок реєстрації виправляючого РК в ЄРПН. Адже виправляючий РК в будь-якому випадку буде зменшуючим. Для того, аби наочно продемонструвати дії сторін для виправлення помилки в ІПН, наведемо їх у таблиці.

Порядок виправлення помилки в ІПН

| Помилковий ІПН | Правильний ІПН | Дії для виправлення помилки | Хто реєструє в ЄРПН |

| Реальний | Реальний | РК з помилковим ІПН платника ПДВ | Покупець з помилковим ІПН |

| ПН з правильним ІПН платника ПДВ | Продавець | ||

| Реальний | Умовний | РК з помилковим ІПН платника ПДВ | Покупець з помилковим ІПН |

| ПН з умовним ІПН | Продавець | ||

| Умовний | Реальний | РК з умовним ІПН | Продавець |

| ПН з правильним ІПН платника ПДВ | Продавець | ||

| Умовний | Умовний | РК з помилковим умовним ІПН | Продавець |

| ПН з правильним умовним ІПН | Продавець |

Гадаємо, що принцип виправлення помилки в ІПН вам зрозумілий. Давайте подивимося, чим загрожує продавцю і покупцю помилка у цьому реквізиті.

Виправлення в ПДВ-звітності

У випадку, коли помилка в ІПН — єдина помилка в ПН, така помилка не впливає на сумові показники ПДВ-звітності. Давайте подивимось, як виправлення цієї помилки відобразиться в ПДВ-звітності платників — учасників ситуації.

Продавець. Якщо продавець склав ПН з помилковим ІПН на правильну дату, тобто на дату виникнення податкових зобов’язань згідно з п. 187.1 ПКУ, податкові зобов’язання у декларації з ПДВ все одно відображаються за той період, коли було складено саме ПН з неправильним ІПН. РК та друга ПН не впливають на визначене податкове зобов’язання. Тому операція, пов’язана з виправленням помилки в ІПН покупця, відображенню у податковій звітності з ПДВ не підлягає. У додатку Д1 виправлення робляться лише тоді, коли ідеться про не зареєстровані на момент подання декларації ПН.

Належний покупець. Для належного покупця в обліку все значно простіше. Він відображає у декларації з ПДВ тільки ПН, у якій зазначено правильний (його) ІПН. До декларації з ПДВ і до додатку Д1 обсяги придбання і суми ПДВ, зазначені у правильній ПН, потрапляють залежно від того, коли зареєстровано правильну ПН. Якщо при реєстрації такої ПН дотримано встановлені строки — податковий кредит можна відображати вже в періоді складання ПН. А от якщо правильну ПН зареєстровано з порушення строків — з податковим кредитом доведеться почекати і відобразити його тільки в тому періоді, в якому продавець зареєструє в ЄРПН таку правильну ПН.

Неналежний покупець. Неналежний покупець, як ми вже знаємо, має до ситуації тільки одну дотичність: він повинен зареєструвати РК до ПН, помилково складеної з його ІПН. Але у ПДВ-звітності неналежного покупця це ніяк не відобразиться: він не має підстав ані відображати податковий кредит за «лівою» для нього ПН, ані РК, який реєструє, аби покупець міг обнулити цю «ліву» ПН.

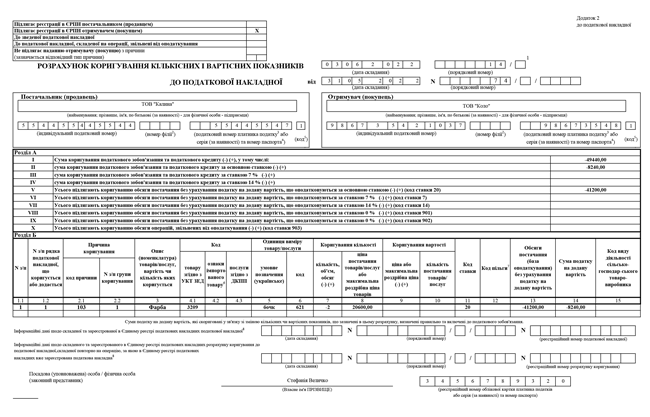

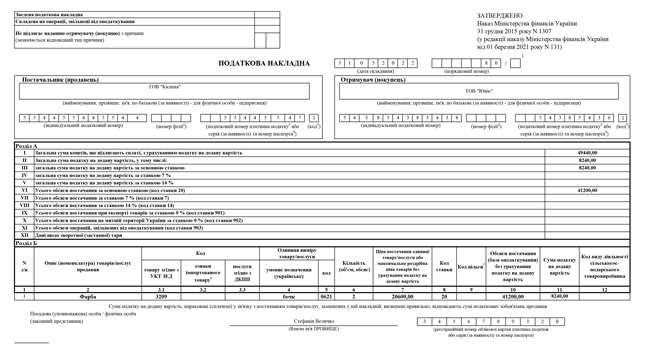

Приклад. ТОВ «Калина» 31.05.2022 склало ПН № 74 на ТОВ «Коло» (ІПН — 986735421037), хоча мало скласти на ТОВ «Юніс» (ІПН — 543854385438). До помилкової ПН складено зменшуючий РК від 03.06.2022 № 14. Також складена нова ПН від 31.05.2022 № 80 на ТОВ «Юніс» (ІПН — 543854385438).

Зменшуючий РК

Нова ПН