Коли стартувала допомога

Допомога, про яку сьогодні йде мова — це виплата найманим працівникам або ФОП (сьогодні ми говоритимемо лише про допомогу ФОПам) від Центру зайнятості у разі втрати ними частини доходу у зв’язку із зупиненням (скороченням) виробництва продукції (виконання робіт, надання послуг) в тому числі через війну. Детальніше про що саме йде мова ми ще будемо розбиратися далі.

Цей вид допомоги з’явився 07.05.2022 р. (нова редакція ст. 47 Закону про зайнятість населення*).

* Закон України «Про зайнятість населення» від 05.07.2012 № 5067-VI.

Але механізму виплати грошей не було аж до 24.06.2022, коли набув чинності порядок № 702.

* Порядок надання допомоги по частковому безробіттю, затверджений постановою КМУ від 21.06.2022 № 702.

Про яку ситуацію мова?

У випадку з допомогою ФОПам під зупиненням (скороченням) виробництва продукції (виконання робіт, надання послуг) порядок № 702 розуміє тимчасове зупинення (скорочення) господарської діяльності ФОП з причин економічного, технологічного характеру, виникнення надзвичайної ситуації, введення надзвичайного або воєнного стану, встановлення карантину, що призвело до: 1) часткового скорочення тривалості робочого часу ФОП, та 2) втрати ФОП частини доходу.

Тобто мова не про повне скорочення тривалості робочого часу / повну втрату доходу. Скорочення / втрата мають бути частковими. При цьому порядок № 702 (п. 6) висуває вимогу, що рівень скорочення тривалості робочого часу та доходу ФОП за місяць повинен бути не менше 30 %.

Плюс такий нюанс.Позиція фахівців Центру зайнятості зараз зводиться до можливості надання допомоги лише ФОП-виробникам. На наш погляд, ще не відповідає чинним нормативам. З одного боку, мова йде про зупинення (скорочення) виробництва продукції (виконання робіт, надання послуг). З іншого боку, розшифровано, що то є зупинення (скорочення) господарської діяльності. А що з тією ж торгівлею? Бо це ж однозначно господарська діяльність. Але, на перший погляд, це не виробництво продукції (виконання робіт, надання послуг).

До речі, вже можна почути розмови про те що ФОПів-торгівців допомога не стосується.

Насправді, вважаємо, що торгівців вона теж стосується. Між виробництвом продукції (виконанням робіт, наданням послуг) та господарською діяльністю дійсно можна поставити знак «=«. Бо таке воно визначення господарської діяльності у п. 1 ст. 3 ХКУ*. А де ж тоді ховається діяльність торгівців, які мають справу з товарами, а не продукцією? У послугах. Відкриваємо Державний класифікатор продукції та послуг ДК 016:2010. Секція «G». І бачимо, що торгівля тобто перепродаж товарів, то є «Послуги щодо оптової та роздрібної торгівлі».

* «1. Під господарською діяльністю у цьому Кодексі розуміється діяльність суб’єктів господарювання у сфері суспільного виробництва, спрямована на виготовлення та реалізацію продукції, виконання робіт чи надання послуг вартісного характеру, що мають цінову визначеність».

Чи треба поспішати?

Найближчий граничний термін для звернення за допомогою — це 04.08.2022. Ця дата працює для тих ФОП, у яких зупинення (скорочення) діяльності відбулося з 24.02.2022 до 07.05.2022.

Якщо ж ФОП зупинив (скоротив) діяльність з 07.05.2022, то він може звернутися за допомогою протягом 90 календарних днів з дня зупинення (скорочення) діяльності.

Але як визначити день, коли відбулося зупинення (скорочення) діяльності? Про це в порядку № 702 нічого не сказано.

Та на допомогу тут прийде «історичний екскурс». Якщо пам’ятає історію з «карантинною» допомогою по частковому безробіттю, то тоді на нормативному рівні було закріплено необхідність створення ФОПом наказу (наказу самому собі) із зазначенням дати початку зупинення (скорочення) діяльності. Копію такого наказу слід було подавати у пакеті документів для призначення допомоги.

На цей раз нічого такого не вимагається, але вочевидь слід рухатися за аналогією. Тобто

рекомендуємо видати наказ у довільній формі із зазначенням дати початку зупинення (скорочення) діяльності.

Від цієї дати і будемо відштовхуватися надалі. У тому числі при підрахунку часу на звернення за призначенням допомоги.

До речі, наказ — то є не єдина річь, яку рекомендуємо «запозичити» із минулої практики. Раніше деякі працівники центрів зайнятості на місцях вимагали від ФОП табель обліку робочого часу на самого ФОП. Навіщо? Тому що так були побудовані правила отримання допомоги — слід було визначати, скільки часу ФОП не працював. Зараз таж історія! Нам потрібно визначати такі показники як «кількість годин нормальної тривалості робочого часу за відповідний місяць» та «кількість годин скороченого робочого часу за відповідний місяць». Тож і на цей раз

рекомендуємо вести табель обліку робочого часу на самого ФОП.

Скільки заплатять?

Це питання найцікавіше, бо кожен ФОП хоче знати, чи варто возитися з документами, якщо виплата невелика.

Отже місячна сума допомоги не може бути більшою, ніж 50 % мінзарплати (п. 9 порядку № 702). Тобто максимум, який можна отримати, складає 3250 грн в місяць (6500 грн х 0,5).

Як довго будуть платити? За кожен місяць скорочення (зупинення) виробництва, робіт чи послуг, але не більше 180 календарних днів сумарно протягом 36 місяців з дня зупинення/скорочення.

Отже, теоретично загалом можна буде отримати максимум ≈ 180/30х3250 = 19500 грн. Приблизно.

Ці кошти можна «розтягти» на три роки, періодично відновлюючи і скорочуючи діяльність

Але є ще й така норма, що «фінансування допомоги по частковому безробіттю може здійснюватися в межах коштів, передбачених на такі цілі в бюджеті Фонду, а також за рахунок інших джерел, не заборонених законодавством». Тобто коштів може банально на когось не вистачити.

Знову таки, то ми сказали про максимум. Але максимум «світить» не всім.

Ось вам приклад. Нехай нормальна тривалість робочого часу у ФОП за липень 2022 р.— 168 годин (21 день по 8 годин в день), а по факту він відпрацював лише 100 годин (що видно з того ж табелю обліку робочого часу на самого ФОП, про який ми згадували вище). При цьому в 2021 р. він як платник єдиного податку сплачував ЄСВ «за себе» з мінімального розміру заробітної плати. Тоді сума допомоги за липень 2022 становить:

Допомога = (((6000х11 + 6500)/12)/168)х(168-100) = 2445,44 грн.

Зверніть увагу! ФОП не має нормативів праці для самого себе та не веде облік кількості годин, які він фактично відпрацював. Таких вимог діюче законодавство не містить. Але раз для обчислення допомоги вони потрібні, то беремо «класичний стандарт», що діє для найманих працівників — 8 робочих годин в робочий день* (нормальна тривалість робочого часу). А фактично відпрацьований підприємцем час ФОП обраховує за власними даними.

* Норми робочого часу помісячно можна знайти за посиланням . Але врахуйте, що під час війни «святково-неробочі» дні вважаються робочими. Крім того немає скорочення робочих днів на 1 год перед святковими днями.

А якщо ФОП в 2021 р. сплачував ЄСВ «за себе» не з мінімалки? Тоді в обрахунок середнього розміру місячної бази ЄСВ за 2021 рік у нас підуть саме суми доходу, з яких було сплачено ЄСВ за даними з:

— гр. 4 табличної частини додатка ЄСВ 1 до декларації про майновий стан та доходи;

— гр. 2 табличної частини додатка 1 до декларації єдиноподатника.

Річну суму ділимо на кількість місяців, протягом яких ФОП сплачував ЄСВ у 2021 році.

А якщо ФОП зовсім не сплачував ЄСВ «за себе» в 2021 р. Наприклад, зареєструвався в 2022 році? В такому випадку рахують середній розмір ЄСВ-бази за 6 місяців, що передують даті зупинення (скорочення) діяльності та за які ФОП сплачував ЄСВ «за себе». Виходить, що подавати заяву на допомогу можна лише після того, як ФОП проробив принаймні 6 місяців та сплатив за них ЄСВ «за себе»?

А ось про це — прямо зараз: хто може отримати виплату, а хто —ні.

Хто може і не може претендувати на виплати

Допомогу можуть отримати ФОП (у тому числі ті, що використовують найману працю), які виконали такі умови:

1) протягом останніх шести місяців перед місяцем зупинення (скорочення) діяльності сплатили ЄСВ «за себе». Розуміємо цю вимогу так, що ФОПом має бути сплачено ЄСВ за ці шість місяців. Якщо ФОП протягом останніх 6 місяців був звільнений від ЄСВ (нагадуємо, що з 01.03.2022 усі ФОП можуть не платити ЄСВ «за себе»), то в нього має буди сплачено ЄСВ за попередні 180 календарних днів (умовно 6 місяців).

Виходить, що право на допомогу мають навіть ті ФОП, які зараз не сплачують ЄСВ через «воєнне» звільнення! Але в яких сплачено ЄСВ за 180 календарних днів до ЄСВ-звільнення.

Ми розуміємо цю норму саме так, але не виключено, що Фонд її буде трактувати інакше. Мовляв, ЄСВ треба сплатити за 180 календарних днів до 6 місяців перед місяцем припиненням (скорочення) діяльності. Тут уже треба дочекатися роз’яснень Фонду.

А якщо ФОП «свіженький», тобто зареєструвався, наприклад, в березні 2022 р.? В цьому випадку він може претендувати на допомогу не раніше вересня, і то за умови обов’язкової сплати ЄСВ «за себе» за березень — серпень 2022 р.

А якщо ФОП — ще й найманий працівник? Тут все знову ж таки залежить від того, чи сплачував ФОП ЄСВ «за себе». Нагадаємо, що якщо ФОПа як працівника оформлено за місцем основної роботи, де за нього роботодавець сплачує ЄСВ не менше ніж з «мінімалки», то такий ФОП ЄСВ «за себе» не сплачує (не може платити навіть добровільно).

Тож, якщо таким ФОПом не сплачено ЄСВ «за себе» ні за останні шість місяців перед місяцем зупинення (скорочення) діяльності, ні за 180 днів до цього, то, вважаємо, допомогу такому ФОПу не дадуть.

Допомогу йому можуть дати як працівнику. Але у тому випадку, коли буде мате місце тимчасове зупинення (скорочення) господарської діяльності саме за місцем основної роботи. І по допомогу звернеться роботодавець;

2) рівень скорочення тривалості робочого часу та доходу ФОП за місяць повинен бути не менше 30%;

3) у ФОП не має бути заборгованості з ЄСВ «за себе», ЄСВ «за працівників», заробітної плати протягом 6 місяців, що передують місяцю зупинення (скорочення) діяльності.

Тут треба нагадати, що іноді податківці помилково нараховують підприємцям ЄСВ «за себе» навіть після 01.03.2022 р. У цьому разі краще звернутися до них з проханням зняти такі «борги».

Також ФОП не може отримати допомогу, якщо:

— зупинення/скорочення його діяльності — це сезонне явище або виникло виключно з організаційно-виробничих причин;

— ФОП перебуває у процесі припинення підприємницької діяльності. Зараз «розреєструватися» можна за 1 день. Тому якщо ФОП вже зареєстрував припинення підприємницької діяльності, допомоги по частковому безробіттю він не отримає.

І ще один важливий момент щодо припинення підприємницької діяльності. Допомогу доведеться «відпрацювати». За який період вам її буде сплачено, стільки ж часу ви маєте ще потім пропрацювати. Наприклад, якщо допомогу виплатили за 6 місяців, то ще 6 місяців не слід реєструвати припинення підприємницької діяльності.

Якщо ФОП вирішить «розреєструватися» раніше, йому доведеться повернути всі отримані кошти Центру зайнятості!

Як отримати допомогу?

Отже, якщо ви маєте право на допомогу та хочете її отримати, треба діяти.

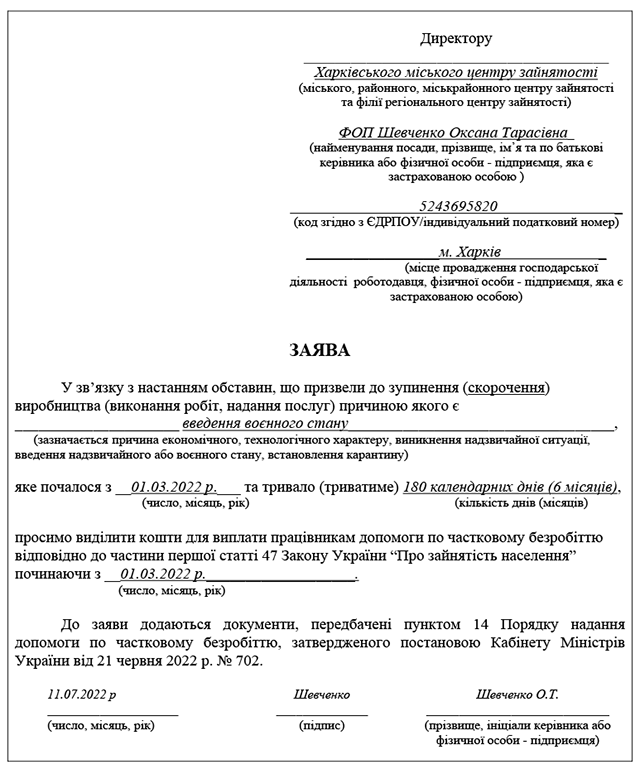

Крок 1. Формуємо заяву на виплату допомоги. Її бланк можна скачати тут . Гортаємо до низу сторінки та обираємо пункт «Бланк заяви для отримання допомоги по частковому безробіттю».

Зверніть увагу: у заяві йдеться про виділення коштів для виплати їх працівникам. Зрозуміло, коли ФОП подає заяву для отримання коштів на самого себе, ця фраза не є доречною. Але наразі така форма заяви затверджена Центром зайнятості, тому можна або використовувати її, або уточнити в Центрі зайнятості, чи можна змінити формулювання на «просимо виділити кошти для виплати ФОП допомоги по частковому безробіттю».

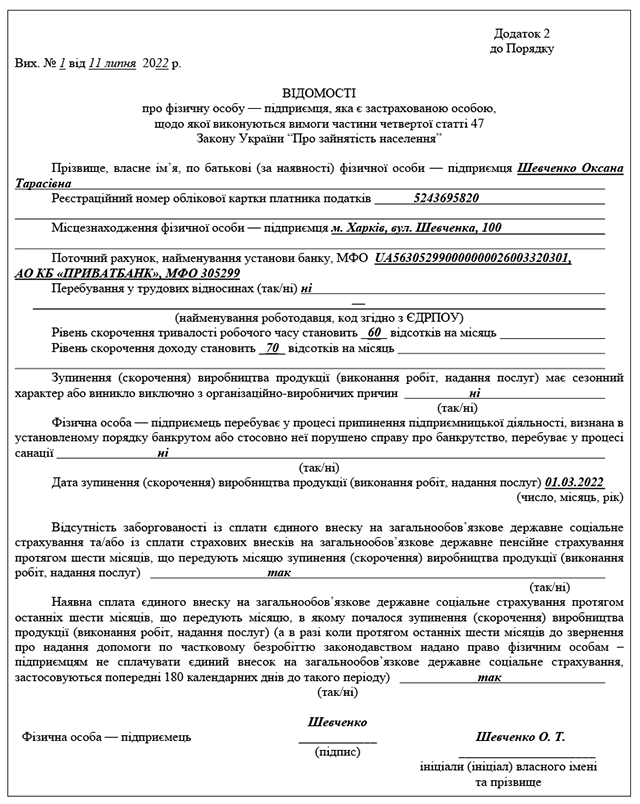

Крок 2. Заповнюємо додаток 2 до Порядку № 702:

Крок 3. Подаємо документи до Центру зайнятості за місцем провадження діяльності. Подати їх можна:

— в електронній формі з електронним підписом на адресу офіційної електронної пошти відповідного центру зайнятості (або на сайті https://www.dcz.gov.ua/cabinet);

— або у паперовій формі — особисто до центру зайнятості (вважаємо, що документи можна подати й через законного представника, у якого є нотаріально посвідчена довіреність).

Підтверджувати сплату ЄСВ у загальному випадку не потрібно. Служба зайнятості автоматично отримає необхідну інформацію від ПФУ чи податківців. Але якщо будуть проблеми (а вони можуть бути), ФОП може запросити й витяг з інформаційної системи ДПС щодо стану розрахунків ФОП за ЄСВ.

Крок 4. Чекаємо, поки центр зайнятості прийме рішення про надання допомоги (5 робочих днів) та повідомить про це ФОП на електронну адресу (+ ще 3 робочих дні).

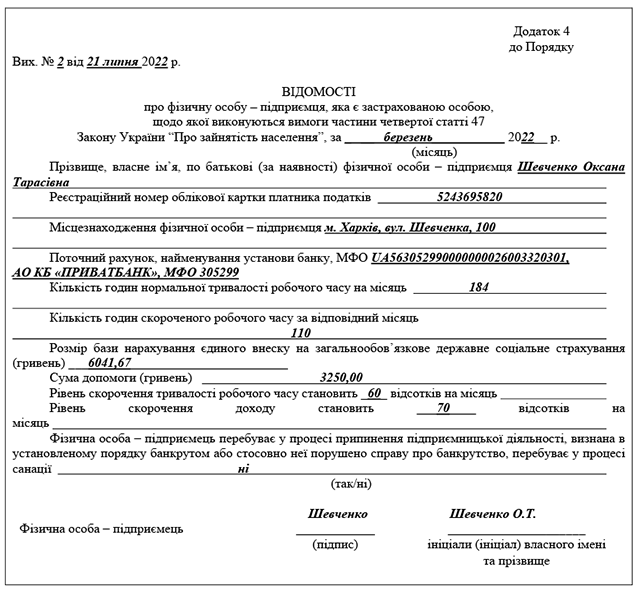

Крок 5. Центр зайнятості буде виплачувати допомогу щомісяця, але протягом цього періоду ФОП повинен буде щомісяця подавати до Центру зайнятості додаток 4 до Порядку № 702. Строк подання — до 10 числа за попередній місяць.

На жаль, із цим документом більше запитань, ніж відповідей. Ясно лише, що його треба заповнювати на кожен місяць скорочення діяльності. Тобто таких звітів буде максимум 6.

І якщо звіти за червень і далі ФОП ще теоретично може подати в строк (до 10 липня, серпня тощо), то звіти за березень — квітень очевидно, будуть подані із затримкою.

Кількість годин скороченого робочого часу — це саме невідпрацьовані години (тобто скільки годин робочого часу не було відпрацьовано через скорочення діяльності. Різниця між нормальною тривалістю робочого часу за відповідний місяць та часом, відпрацьованим за фактом).

База нарахування єдиного внеску — тут, на наш погляд, треба вказати середній розмір місячної ЄСВ-бази за:

— 2021 рік, якщо ФОП платив ЄСВ в 2021 році;

— за 6 місяців, що передують даті зупинення (скорочення) діяльності, якщо в 2021 році ФОП не платив ЄСВ.

Якщо у ФОП немає оплаченого ЄСВ за 180 календарних днів, то немає й права на виплату.

Суму допомоги рахуємо так: (6041,67/168)х110 = 3611,87 грн. Але вона не може бути більша, ніж 50% мінзарплати. Тому допомога = 3250 грн.

Як рахувати рівень скорочення доходу, нормативка не регламентує. На наш погляд, можна поділити фактичний дохід на дохід того ж місяця, але попереднього року. На суму допомоги це не впливає, але для заповнення додатку 4 треба знати, звідки ви взяли цей показник.

Поки що порядок отримання допомоги на ФОП досить «сирий», тому важливі питання радимо уточнювати в Центрі зайнятості за номером гарячої лінії 0 800 33 70 20

Висновки

- Максимальна сума допомоги в місяць становить 3250 грн. За весь час ФОП може отримати близько 19500 грн. (це максимум).

- Найближчий граничний термін для звернення за допомогою — це 04.08.2022 (для ФОП, які зупинилися з 24.02.2022 до 07.05.2022).

- Якщо ж ФОП зупинив чи скоротив діяльність після 07.05.2022 р., він може звернутися за допомогою протягом 90 календарних днів з дня зупинення.

- Подати заяву та відомості про ФОП можна до Центру зайнятості за місцем провадження діяльності в електронній формі або у паперовій.

- Щоб отримати допомогу, ФОП повинен сплатити ЄСВ протягом останніх шести місяців перед зупиненням/скороченням або, якщо для нього працює ЄСВ-звільнення, — за попередні 180 календарних днів.

- Дохід ФОП та його робочий час повинен впасти на 30% чи більше.

- У ФОП не має бути заборгованості з ЄСВ.

- Він не повинен зніматися з держреєстрації.