Мінімальна зарплата

Мінімальна заробітна плата (МЗП) — це встановлений законом мінімальний розмір оплати праці за виконану працівником місячну (годинну) норму праці (ст. 95 КЗпП, ст. 3 Закону України «Про оплату праці» від 24.03.95 № 108/95-ВР).

МЗП є державною соціальною гарантією, обов’язковою на всій території України для підприємств усіх форм власності та господарювання і фізосіб, що використовують працю найманих працівників, при будь-якій системі оплати праці. Розмір заробітної плати працівника за повністю виконану місячну (годинну) норму праці не може бути нижчим за МЗП (ч. 1 ст. 31 Закону про оплату праці).

Розміри МЗП на 2024 рік установлені ст. 8 Закону України «Про Державний бюджет України на 2024 рік» від 09.11.2023 № 3460-IX (див. табл. 1). Випадки застосування показника МЗП наведені в табл. 2.

Таблиця 1. Розмір МЗП у 2024 році

| Період дії | Розмір МЗП, грн | |

| місячний | погодинний* | |

| 01.01.2024 — 31.03.2024 | 7100 | 42,60 |

| 01.04.2024 — 31.12.2024 | 8000 | 48 |

| * МЗП у погодинному розмірі застосовують на підприємствах усіх форм власності й у фізичних осіб, що використовують найману працю, у разі встановлення погодинної оплати праці. | ||

Таблиця 2. Випадки застосування МЗП

| Випадки застосування | Підстава | Величина |

| При визначенні лімітів річного ЄП-доходу у єдиноподатників груп 1 — 3 | група 1 — не вище 167 МЗП* група 2 — не вище 834 МЗП* група 3 — не вище 1167 МЗП* | |

| * Встановленої на 1 січня податкового (звітного) року. | ||

| При визначенні максимальної ставки єдиного податку для ФЛП-єдиноподатників групи 2 | не більше 20 % МЗП, установленої на 1 січня податкового (звітного) року* | |

| * Конкретні розміри фіксованих ставок установлюють місцеві ради залежно від виду господарської діяльності з розрахунку на календарний місяць. | ||

| При визначенні максимальної ставки податку на нерухомість, відмінної від земельної ділянки, за 1 м2 бази оподаткування | не більше 1,5 % МЗП, установленої законом на 1 січня звітного (податкового) року* | |

| * Конкретні розміри ставок податку встановлюють місцеві ради залежно від місця розташування (зональності) та типів об’єктів нерухомості. | ||

| При визначенні необхідності розрахунку високодохідниками* і малодохідниками-добровольцями податковоприбуткової різниці за придбаннями товарів (у тому числі необоротних активів), робіт, послуг у неприбуткових організацій | не більше 25 розмірів МЗП (з розрахунку на рік), установленої на 1 січня звітного податкового року** | |

| * Високодохідниками є підприємства, у яких річний дохід від будь-якого виду діяльності (за вирахуванням непрямих податків), визначений за правилами бухгалтерського обліку, за останній річний звітний (податковий) період перевищує 40 млн грн. (п.п. 134.1.1 ПКУ). ** Якщо вартість товарів, робіт і послуг, придбаних у неприбуткових організацій (окрім бюджетних установ), сукупно протягом звітного (податкового) року перевищує цю суму, платник податку на прибуток, що визначає податовоприбуткові різниці, повинен збільшити бухгалтерський фінрезультат податкового (звітного) періоду на 30 % вартості таких товарів (робіт, послуг). | ||

| При визначенні максимальної ставки збору за місця для паркування транспортних засобів за 1 м2 площі земельної ділянки, відведеної для організації та здійснення діяльності із забезпечення паркування транспортних засобів | до 0,075 % МЗП, установленої на 1 січня податкового (звітного) року, за кожен день здійснення діяльності із забезпечення паркування транспортних засобів* | |

| * Конкретні розміри ставок установлюють місцеві ради з урахуванням місцезнаходження спеціально відведених місць для паркування транспортних засобів, площі спеціально відведеного місця, кількості місць для паркування, способу встановлення транспортних засобів на стоянку, режиму роботи і заповнюваності. | ||

| При визначенні необхідності оподаткування транспортним податком легкових автомобілів залежно від їх середньоринкової вартості | понад 375 розмірів МЗП, установленої законом на 1 січня податкового (звітного) року* | |

| * Незважаючи на таку умову, що висувається ПКУ, платник не в змозі самостійно перевірити її виконання. Тому він вимушений орієнтуватися виключно на перелік автомобілів від Мінекономіки, що підлягають оподаткуванню транспортним податком. | ||

| При визначенні можливості лісокористувачів не подавати щоквартально податкову декларацію з рентної плати | не більше 25 % МЗП, установленої законом на 1 січня року, в якому сплачується рентна плата* | |

| * Підприємства-лісокористувачі, у яких сума рентної плати в лісорубному або лісовому квитку не перевищує зазначену суму і які до отримання таких квитків вносять рентну плату до кас суб’єктів лісових відносин, декларацію з рентної плати не подають. | ||

| При визначенні максимальної ставки туристичного збору для однієї людини за одну добу тимчасового розміщення | для внутрішнього туризму — до 0,5 % і для в’їзного туризму — до 5 % від розміру МЗП, установленої на 1 січня звітного (податкового) року* | |

| * Ставка збору встановлюється рішенням місцевих рад за кожну добу тимчасового розміщення особи в місцях проживання (ночівлі). | ||

| При визначенні мінімального страхового внеску з ЄСВ | 22 % х МЗП, установлену законом на відповідний місяць | |

| При визначенні максимальної величини бази нарахування ЄСВ | 15 розмірів МЗП, установленої законом на відповідний місяць | |

| При визначенні мінімального розміру статутного капіталу акціонерного товариства | 200 розмірів МЗП, що діє на день створення (реєстрації) акціонерного товариства | |

| Закон № 2464 — Закон України «Про збір та облік єдиного внеску на загальнообов’язкове державне соціальне страхування» від 08.07.2010 № 2464-VI. Закон про АТ — Закон України «Про акціонерні товариства» від 27.07.2022 № 2465-IX. | ||

Прожитковий мінімум

Прожитковий мінімум — це вартісна величина достатнього для забезпечення нормального функціонування організму людини, збереження його здоров’я набору продуктів харчування, а також мінімального набору непродовольчих товарів та мінімального набору послуг, необхідних для задоволення основних соціальних і культурних потреб особи (ст. 1 Закону України «Про прожитковий мінімум» від 15.07.99 № 966-XIV).

Існує декілька показників прожиткового мінімуму з розрахунку на місяць — загалом на одно особу й окремо для основних соціальних і демографічних груп населення, а саме для:

— дітей віком до 6 років;

— дітей віком від 6 до 18 років;

— працездатних осіб;

— осіб, що втратили працездатність.

Розміри прожиткового мінімуму на 2024 рік установлені ст. 7 Закону України «Про Державний бюджет України на 2024 рік» від 09.11.2023 № 3460-IX (див. табл. 3).

Таблиця 3. Прожитковий мінімум на одну особу з розрахунку на місяць у 2024 році

| Соціальні та демографічні групи населення | Розмір прожиткового мінімуму, грн |

| Діти віком до 6 років | 2563 |

| Діти віком від 6 до 18 років | 3196 |

| Працездатні особи* | 3028 |

| Особи, що втратили працездатність** | 2361 |

| Загальний показник | 2920 |

| * До працездатних осіб належать особи, які не досягли встановленого законом пенсійного віку (ч. 3 ст. 1 Закону про прожитмінімум). ** До осіб, що втратили працездатність, належать (ч. 4 ст. 1 Закону про прожитмінімум): — особи, що досягли встановленого законом пенсійного віку; — особи, які досягли пенсійного віку, що надає право на призначення пенсії на пільгових умовах; — непрацюючі особи, визнані особами з інвалідністю в установленому порядку. | |

Зверніть увагу, що ст. 7 Закону про прожитмінімум також установлює — для визначення:

— базового розміру посадового окладу судді — прожитмінімум у розмірі 2102 грн;

— посадового окладу прокурора окружної прокуратури — прожитмінімум у розмірі 1600 грн;

— посадових окладів працівників інших державних органів, оплата праці яких регулюється спеціальними законами, а також працівників податкових і митних органів — прожитмінімум у розмірі 2102 грн

Від розміру прожиткового мінімуму залежить низка показників (див. основні випадки в табл. 4).

Таблиця 4. Основні випадки застосування величини прожиткового мінімуму

| Випадки застосування | Підстава | Розмір у 2024 році |

| При визначенні граничного розміру доходу, що надає право на застосування податкової соціальної пільги (ПСП) | 4240 грн (3028 грн х 1,4, округлені до найближчих 10 грн) | |

| При визначенні розміру ПСП | Мінімальний розмір — 1514 грн (50 % ПМПО, тобто 3028 грн х 50 %) | |

| При визначенні не оподатковуваних ПДФО і ВС сум: | ||

| — допомоги на поховання платника податків, яка надається його роботодавцем за останнім місцем роботи (у тому числі перед виходом на пенсію) | 8480 грн (у подвійному розмірі суми з абзацу першого п.п. 169.4.1 ПКУ, тобто 2 х 4240 грн) | |

| — заборгованості платника податків за цивільно-правовими договорами, за якою сплив строк позовної давності | 1514 грн (50 % ПМПО, тобто 3028 грн х 50 %) | |

| — стипендії, що виплачується учневі, студентові, курсантові, ординаторові, аспірантові, ад’юнктові | не вище 4240 грн (тобто не вище за суму з абзацу першого п.п. 169.4.1 ПКУ) | |

| — виплат і відшкодувань за рішеннями профспілки на користь її членів | не вище 4240 грн (тобто не вище за суму з абзацу першого п.п. 169.4.1 ПКУ) | |

| — доходу, отриманого від продажу інвестиційних активів | не вище 4240 грн (тобто не вище за суму з абзацу першого п.п. 169.4.1 ПКУ) | |

| — нецільової благодійної допомоги | не вище 4240 грн (тобто не вище за суму з абзацу першого п.п. 169.4.1 ПКУ) | |

| При визначенні ставки єдиного податку для єдиноподатників групи 1 | не більше 10 % ПМПО (302,80 грн) | |

| Штрафи щодо трансфертного ціноутворення (ст. 120 ПКУ), зокрема: | ||

| — при визначенні розміру штрафу за неподання звіту про контрольовані операції та/або документацію щодо трансфертного ціноутворення | штраф у розмірі 908400 грн (300 ПМПО) | |

| — при визначенні розміру штрафу за невключення до звіту про контрольовані операції інформації про всі контрольовані операції | штраф у розмірі 1 % незадекларованої контрольованої операції, але не більше 908400 грн (300 ПМПО) | |

| — при визначенні розміру штрафу за неподання контролюючим особам звіту про контрольовані іноземні компанії | штраф у розмірі 302800 грн (100 ПМПО) | |

| При індексації заробітної плати (зарплата індексується в межах ПМПО) | у межах 3028 грн | |

| При визначенні мінімального гарантованого розміру аліментів на одну дитину і максимального розміру аліментів у частині від заробітку матері (батька) дитини | Мінімальний: — для дітей до 6 років — 1281,50 грн (2563 грн х 50 %); — для дітей від 6 до 18 років — 1598,00 грн (3196 грн х 50 %). Максимальний: — для дітей до 6 років — 25630 грн (2563 грн х 10); — для дітей від 6 до 18 років — 31960 грн (3196 грн х 10) | |

| * Закон України «Про індексацію грошових доходів населення» від 03.07.91 № 1282-ХII. | ||

Індекс інфляції

Індекс споживчих цін (індекс інфляції) — це показник, що характеризує динаміку загального рівня цін на товари та послуги, що придбавалися населенням для невиробничого споживання (ст. 1 Закону України «Про індексацію грошових доходів населення» від 03.07.91 № 1282-ХII).

Індекси інфляції щомісячно визначає Держстат і оприлюднює не пізніше 10-го число місяця, що настає за звітним (ст. 3 Закону про індексацію). Знайти їх можна також на офіційному сайті Держстату.

Про те, коли треба застосовувати показники індексу інфляції, див. табл. 5.

Таблиця 5. Застосування індексів інфляції

| Коли застосовувати | Примітка | Підстава |

| Індексація грошових доходів громадян, отриманих у гривнях на території України, які не мають разового характеру | Дія Закону про індексацію призупинена на 2023 рік. Обчислення індексу споживчих цін для індексації грошових доходів населення здійснюється наростаючим підсумком починаючи з 01.01.2024. Індексація грошових доходів населення здійснюється в разі, коли величина індексу споживчих цін перевищила поріг індексації, що встановлюється в розмірі 103 % | ст. 39 Закону про держбюджет — 2024, ст. 4 Закону про індексацію, пп. 11 Порядку індексації № 1078 |

| Компенсація громадянам втрати частини грошових доходів у зв’язку з порушенням строків їх виплати | Компенсація здійснюється в разі затримки виплати грошових доходів на один і більше календарних місяців | ст. 2 Закону про компенсацію, п. 4 Порядку компенсації № 159 |

| Індексація розміру орендної плати за землю | Індексація здійснюється, якщо договором оренди не передбачене інше | |

| Індексація розміру орендної плати за державне та комунальне майно | Орендна плата підлягає коригуванню на індекс інфляції згідно з Методикою № 630. Якщо орендар отримав майно в оренду без проведення аукціону, відповідне коригування орендної плати на індекс інфляції здійснюється щомісячно | ч. 3 ст. 17 Закону про оренду держмайна, п. 18 Методики № 630 |

| Індексація нормативної грошової оцінки землі | Індексація проводиться станом на 1 січня поточного року виходячи з індексу споживчих цін за попередній рік | |

| Відповідальність за порушення (прострочення) грошового зобов’язання | Сума боргу сплачується з урахуванням індексу інфляції за весь час прострочення | |

| Порядок індексації № 1078 — Порядок проведення індексації грошових доходів населення, затверджений постановою КМУ від 17.07.2003 № 1078. Порядок компенсації № 159 — Порядок проведення компенсації громадянам втрати частини грошових доходів у зв’язку з порушенням термінів їх виплати, затверджений постановою КМУ від 21.02.2001 № 159. Закон про оренду землі — Закон України «Про оренду землі» від 06.10.98 № 161-XIV. Закон про оренду держмайна — Закон України «Про оренду державного та комунального майна» від 03.10.2019 № 157-IX. Методика № 630 — Методика розрахунку орендної плати за державне майно, затверджена постановою КМУ від 28.04.2021 № 630. | ||

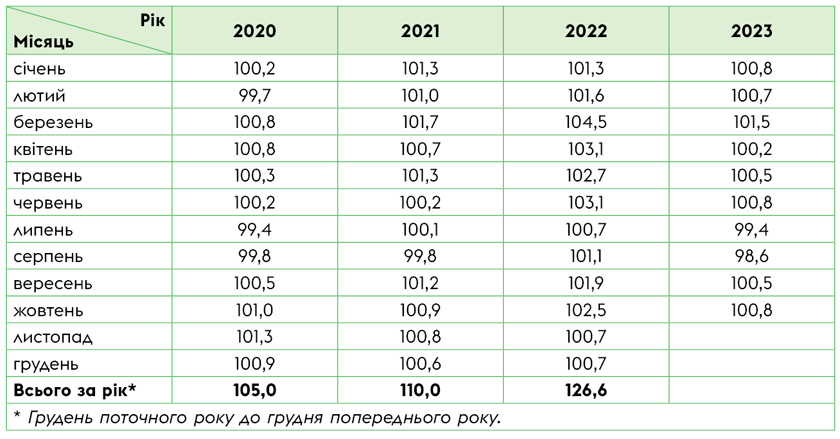

Таблиця 6. Зведена таблиця індексів інфляції (2020 — 2023 роки)

Облікова ставка НБУ

Облікова ставка НБУ — це один з монетарних інструментів, за допомогою якого НБУ встановлює для банків та інших суб’єктів грошово-кредитного ринку орієнтир щодо вартості залучених і розміщених грошових коштів (ст. 1 Закону України «Про Національний банк України» від 20.05.99 № 679-ХIV).

З 15.12.2023 облікова ставка НБУ встановлена в розмірі 15,0 % річних (рішення НБУ від 14.12.2023 № 448-рш). Розміри облікової ставки за останні роки наведемо в табл. 7.

Таблиця 7. Розміри облікової ставки НБУ

| Період дії | Розмір | Нормативний документ |

| з 21.01.2022 | 10, 0 % | рішення НБУ від 20.01.2022 № 24-рш |

| з 03.06.2022 | 25,0 % | рішення НБУ від 02.06.2022 № 262-рш |

| з 22.06.2022 | рішення НБУ від 21.07.2022 № 363-рш | |

| з 09.08.2022 | рішення НБУ від 08.09.2022 № 450-рш | |

| з 21.10.2022 | рішення НБУ від 20.10.2022 № 505-рш | |

| з 09.11.2022 | рішення НБУ від 08.12.2022 № 576-рш | |

| з 27.01.2023 | рішення НБУ від 26.01.2023 № 36-рш | |

| з 17.03.2023 | рішення НБУ від 16.03.2023 № 101-рш | |

| з 28.04.2023 | рішення НБУ від 27.04.2023 № 161-рш | |

| з 16.06.2023 | рішення НБУ від 15.06.2023 № 215-рш | |

| з 28.07.2023 | 22,0 % | рішення НБУ від 27.07.2023 № 258-рш |

| з 15.09.2023 | 20,0 % | рішення НБУ від 14.09.2023 № 323-рш |

| з 27.10.2023 | 16,0 % | рішення НБУ від 26.10.2023 № 382-рш |

| з 15.12.2023 | 15,0 % | рішення НБУ від 14.12.2023 № 448-рш |

Таблиця 8. Випадки застосування облікової ставки НБУ

| Коли застосовується | Підстава |

| При визначенні суми відсотків за розстрочення або відстрочення грошових зобов’язань або податкового боргу (120 % річних облікової ставки НБУ на день прийняття відповідного рішення контролюючим органом) | |

| При нарахуванні пені (у розмірі 120 % облікової ставки НБУ, що діяла на кінець звітного періоду, в якому відбулося розірвання договору або договір припинив відповідати вимогам ПКУ) у разі порушення вимог, установлених ПКУ до договорів довгострокового страхування життя, недержавного пенсійного забезпечення, добровільного медичного страхування або їх дострокового розірвання, якщо платник-страхувальник визнав у бухгалтерському обліку витрати | |

| При обчисленні пені (з розрахунку 120 % річних облікової ставки НБУ) за прострочення сплати грошового зобов’язання, визначеного п.п. 129.1.1 ПКУ (включаючи суму штрафних санкцій за їх наявності та без урахування суми пені), і в інших випадках визначення пені згідно з ПКУ, коли її розмір не встановлений | |

| При обчисленні пені (з розрахунку 120 % річних облікової ставки НБУ) за заниження податкового зобов’язання, визначеного пп. 129.1.2 і 129.1.4 ПКУ | |

| При обчисленні пені (з розрахунку 100 % річних облікової ставки НБУ) за прострочення сплати грошового зобов’язання, визначеного п.п. 129.1.3 ПКУ, починаючи з 91-го календарного дня за граничним строком його сплати (включаючи суму штрафних санкцій за їх наявності і без урахування суми пені) | |

| При обчисленні пені (з розрахунку 120 % річних облікової ставки НБУ) за несвоєчасну сплату та/або несплату (неперерахування) податковим агентом податкового зобов’язання, визначеного п.п. 129.1.4 ПКУ | |

| При нарахуванні пені (виходячи зі 120 % облікової ставки НБУ на день сплати податкового зобов’язання) у разі порушення вимог щодо цільового використання ввезених на митну територію України товарів, звільнених від оподаткування ПДВ | |

| При нарахуванні пені (у розмірі 120 % облікової ставки НБУ на момент виникнення пені) на суму ПДВ, не відшкодованого платникам з бюджету протягом установленого строку | |

| При нарахуванні пені (виходячи зі 120 % облікової ставки НБУ, що діяла на день збільшення податкового зобов’язання) у разі порушення цільового використання товарів, пов’язаних з виконанням робіт з підготовки до зняття і зняття енергоблоків Чорнобильською АЕС з експлуатації та перетворення об’єкта «Укриття» на екологічно безпечну систему | |

| При нарахуванні пені (виходячи зі 120 % облікової ставки НБУ на день сплати податкового зобов’язання) у разі нецільового використання обладнання, імпортованого згідно з п. 58 підрозд. 2 розд. ХХ ПКУ для застосування в деревообробному виробництві | |

| При нарахуванні пені (виходячи зі 120 % облікової ставки НБУ на день сплати податкового зобов’язання) у разі нецільового використання обладнання, імпортованого згідно з п. 59 підрозд. 2 розд. ХХ ПКУ для виробництва медичних виробів | |

| При нарахуванні пені (виходячи зі 120 % облікової ставки НБУ на день сплати податкового зобов’язання) у разі відчуження, передачі в оренду, суборенду або передачі права володіння, користування іншим способом обладнання і комплектуючих, ввезених в Україну в порядку, передбаченому п. 65 підрозд. 2 розд. ХХ ПКУ | |

| При розрахунку штрафних санкцій за порушення грошових зобов’язань, якщо інший розмір відсотків не передбачений законом або договором | |

| При розрахунку максимального розміру пені (не більше подвійної облікової ставки НБУ, що діяла в періоді, за який сплачується пеня) у разі прострочення платежу платником грошових коштів | |

| При визначенні розміру ренти, якщо одержувач ренти передав у власність платника ренти грошову суму (якщо більший розмір не встановлений договором) | |

| При визначенні розміру відсотків за договором позики, якщо інше не встановлене договором | |

| При визначенні розміру відсотків за договором банківського вкладу, що виплачуються банком вкладникові, якщо інше не передбачене договором | |

| При розрахунку максимального розміру плати за використання клієнтом коштів банку, не встановлене договором | |

| При нарахуванні пені (виходячи зі 120 % річних облікової ставки НБУ) на суми коштів, які безпідставно стягнуті податковими органами з юридичних або фізичних осіб і підлягають поверненню | |

| При визначенні розміру пені (виходячи зі 120 % річних облікової ставки НБУ на момент сплати) у разі порушення строків сплати адміністративно-господарських санкцій за недотримання нормативу робочих місць для працевлаштування осіб з інвалідністю | |

| При розрахунку пені (виходячи зі 120 % річних облікової ставки НБУ, що діяла в період несплати) за порушення строків сплати штрафу, нарахованого у зв’язку з недотриманням мінімальної суми витрат на охорону праці | |

| Закон № 875 — Закон України «Про основи соціальної захищеності осіб з інвалідністю в Україні» від 21.03.91 № 875-ХII. Закон про охорону праці — Закон України «Про охорону праці» від 14.10.92 № 2694-XII. | |