* Вам стануть у пригоді статті «Вантажні перевезення у ФОП: ПДВ» // «Податки & бухоблік», 2023, № 78, «Вантажні перевезення у ФОП: чи потрібна ліцензія?» // «Податки & бухоблік», 2023, № 82.

Облік доходів та витрат у перевізника

Відповіді на найпоширеніші запитання, які виникають у процесі обліку у ФОП-перевізника, ви знайдете в табл. 1.

Таблиця 1. Особливості обліку у перевізника

| Запитання | Відповідь | |

| ФОП-загальносистемник (платник ПДВ) | ФОП-єдиноподатник (платник ПДВ) | |

| В якому регістрі ведемо облік? | Типова форма, за якою здійснюється облік доходів і витрат фізичними особами — підприємцями і фізичними особами, які провадять незалежну професійну діяльність, затверджена наказом Мінфіну від 13.05.2021 № 261 | Типова форма, за якою здійснюється облік доходів і витрат фізичними особами — підприємцями — платниками єдиного податку третьої групи, які є платниками податку на додану вартість, затверджена наказом Мінфіну від 30.11.2022 № 405 |

| Чи треба реєструвати Типову форму обліку у податковій? | Ні, але вести її все одно потрібно. При перевірці податківці обов’язково її попросять | |

| Як часто заповнюємо Типову форму? | Щодня, коли є доходи або витрати (якщо немає, цей день не заповнюємо) | |

| Що є доходом ФОП-перевізника? | Дохід ФОП-перевізника — це оплата, отримана від замовника за послуги перевезення. Якщо ж ФОП надає експедиторські послуги, то податківці погоджуються, що його дохід — це тільки сума отриманої винагороди повіреного, тобто плата за виконання договору транспортного експедирування. Гроші, які проходять через нього транзитом (для оплати послуг інших осіб, залучених до виконання договору транспортного експедирування), у дохід ФОП-експедитора не включаються (категорія 104.04 БЗ, 107.01.03 БЗ). А якщо кошти отримано готівкою? Тоді краще в обліковому регістрі показати (для цілей оприбуткування) одночасно і їх надходження, і їх «вихід» (зменшення доходу) (більше деталей щодо цього знайдете у статті «Доходи експедитора-спрощенця» // «Податки & бухоблік», 2023, № 31). Також податківці говорять, що через РРО/ПРРО слід проводити всю готівку, в тому числі й транзитні кошти (категорія 107.01.03 БЗ) | |

| На яку дату виникає дохід? | На дату отримання оплати від замовника (готівкою чи в безготівковій формі). Дата підписання акта надання послуг, складання ТТН тощо ролі не відіграє | |

| В яку графу Типової форми записувати доходи від перевезень? | У графу 2, загальною сумою з доходами від інших видів діяльності за цей день. Не розбиваємо дохід на готівку та безготівку. Хоча і не заборонено робити таку розбивку | У графі 2, загальною сумою з доходами від інших видів діяльності за цей день. Дохід розбиваємо на готівку та безготівку (два рядки) |

| Більше деталей з цього приводу знайдете у статті «Як ФОП вести облік доходів, витрат та товарних запасів у 2023 році?» // «Податки & бухоблік», 2023, № 16 | ||

| Зазначаємо доходи та витрати без ПДВ? | Так, якщо ФОП — платник ПДВ, доходи та витрати зазначаємо без ПДВ | |

| Чи треба підтверджувати первинкою доходи? | Так, податківці на цьому наполягають. Безготівковий дохід підтверджує виписка банку, а готівковий — Z-звіти, які РРО/ПРРО відправляє фіскалам | |

| Чи треба підтверджувати первинкою витрати? | Так (платіжки, чеки РРО, товарні чеки, закупівельні акти, ТТН тощо). Без первинних документів витрати не можна враховувати (п.п. 177.4.5 ПКУ)! | Для розрахунку ЄП витрати ролі не відіграють. Але для ПДВ-цілей та обліку товарних запасів первинка все одно знадобиться |

| Чи обов’язково амортизувати вантажівку? | Це право, а не обов’язок ФОП. Якщо ФОП бажає відносити на витрати амортизаційні нарахування, то треба мати первинку, яка підтверджує придбання авто, наказ про введення його в експлуатацію та вести облік амортизації у додатку до Типової форми обліку доходів та витрат, що має назву «Облік амортизаційних відрахувань основних засобів (ОЗ) та нематеріальних активів (НА)». Також амортизувати вантажівку доведеться, якщо ФОП вирішив боротися за збереження податкового кредиту з ПДВ при її придбанні | Єдиноподатники взагалі не мають розраховувати амортизацію, бо вони сплачують ЄП з доходу, не зменшеного на суму витрат. Але якщо ФОП хоче боротися за збереження податкового кредиту з ПДВ з вартості придбаного автомобіля, краще все-таки амортизацію нараховувати. Ми радимо взяти за основу той же амортизаційний додаток, який ведуть ФОП-загальносистемники |

| Більше деталей щодо цього, зокрема зразки документів, знайдете у статті «Вантажні перевезення у ФОП: ПДВ» // «Податки & бухоблік», 2023, № 78 | ||

| Чи можна включити до витрат вартість ПММ? | Вартість ПММ включається до витрат ФОП (категорія 104.05 БЗ). Але вони нагадують, що, по-перше, ФОП повинен отримати дохід (оплату) за надані послуги перевезення, а по-друге, витрати на придбання ПММ мають бути підтверджені документально | Сума витрат не має значення для розрахунку ЄП, тому податківці загалом не чіпляються до витрат спрощенця. Тож за наявності первинних документів такі витрати записуємо до Типової форми обліку доходів і витрат |

| Інколи податківці у своїх роз’ясненнях вимагають при списанні ПММ керуватися Нормами витрат палива і мастильних матеріалів на автомобільному транспорті, затвердженими наказом Мінтрансу від 10.02.98 № 43. Але та ж ст. 177 ПКУ (для загальносистемників) такої умови не висуває. Тож включити вартість оплаченого палива до витрат ФОП можна, спираючись на самостійно затверджені технічно обґрунтовані норми списання ПММ. Звичайно ж, не забувайте про первинку, яка підтверджує факт витрат і їх зв’язок з госпдіяльністю ФОП (платіжки на придбання ПММ, подорожні листи, в яких зазначаються маршрут, пробіг, показники спідометра, а також завдання, в якому конкретний транспортний засіб використовувався) | ||

| Чи можна включити до витрат оренду гаража/стоянки для вантажівки? | Так, можна, бо це витрати на експлуатацію вантажівки, яка використовується в госпдіяльності ФОП (п.п. 177.4.5 ПКУ). Обов’язково треба мати підтверджуючу первинку (договори оренди, акти, платіжки) | Сума витрат не має значення для розрахунку ЄП, тому податківці не чіпляються до витрат спрощенця. Тож за наявності первинних документів такі витрати записуємо до Типової форми обліку доходів і витрат |

| Чи можна включити до витрат вартість ремонту та запчастин? | Податківці не проти, щоб ФОП включав до витрат вартість ремонту вантажівки (п.п. 177.4.4 та 177.4.6 ПКУ, категорія 104.05 БЗ ). Звісно, за наявності первинних документів (акти виконаних робіт, угоди, платіжки, чеки РРО тощо) | |

| Нагадаємо, що у ФОП на загальній системі поточні ремонти та техобслуговування (ТО) йдуть прямо до витрат. А от суми, які ФОП витратив на реконструкцію, модернізацію та інші поліпшення основного засобу, включати напряму до витрат не можна — їх додають до первісної вартості авто і амортизують (п.п. 177.4.6 ПКУ). Єдиноподатники, які зв’язалися з амортизацією задля збереження податкового кредиту з ПДВ при придбанні автомобіля, мають діяти за аналогією. Щоб з’ясувати, які операції належать до ТО, податківці рекомендували орієнтуватися на Правила № 550*, які відсилають нас до Положення № 102**. Так от, згідно з цими документами миття авто, заміну шин, акумуляторів, антифризу, оливи тощо можна віднести до ТО (пп. 3.5, 3.19 Положення № 102). Тож ці витрати ФОП може врахувати відразу. До поточного ремонту відноситься одночасна заміна не більше двох базових агрегатів авто (окрім кузова і рами). Наприклад, заміна рульового керування, коробки передач, моста, осі тощо (додаток Г до Положення № 102). Будь-який ремонт агрегатів — це теж поточний ремонт (п. 3.14 Положення № 102), а значить, ФОП може його враховувати у витратах. А що ж таке реконструкція, модернізація та поліпшення? Для ФОП окремих норм у законодавстві не прописано, тому орієнтуємося на правила бухобліку: якщо роботи виконані для того, щоб підтримати вантажівку в робочому стані, це — ремонт; а якщо для того, щоб збільшити майбутні економічні вигоди від її використання — це модернізація. Ознаками поліпшень може вважатися збільшення очікуваного строку корисного використання авто, отримання нових функцій або зміна показників його роботи. Наприклад, установлення ГБО, парктроніка, відеореєстратора тощо. Що стосується капремонту, то, теоретично, його теж можна врахувати у витратах відразу, бо він виконується для відновлення справності і повного (чи близького до повного) відновлення ресурсу авто. Але щоб податківці не причепилися до того, що капремонт збільшив строк корисного використання вантажівки та повинен амортизуватися (як реконструкція), радимо в усіх первинних документах на його проведення ідентифікувати операцію як просто ремонт | ||

| Чи є право на податковий кредит з ПДВ за придбаними ПММ та ремонтом? | Право на податковий кредит є — за умови наявності зареєстрованої податкової накладної. З цим фіскали не сперечаються (категорія 101.13 БЗ). Але вони наголошують, що в разі подальшого використання ПММ чи вантажівки в неоподатковуваних операціях або в операціях, які не є госпдіяльністю, ФОП зобов’язаний нарахувати компенсуючі податкові зобов’язання. Тож щоб не було проблем з податківцями, треба завчасно подбати про документи, які підтверджують використання ПММ та авто виключно для господарських перевезень (найкраще це підтверджує подорожній лист, ТТН та акти виконаних послуг) | |

| Чи потрібен перевізнику РРО/ПРРО? | Від РРО/ПРРО не звільнені ні загальносистемники, ні спрощенці групи 3. Тому діють загальні правила: — якщо ФОП приймає оплату від замовників готівкою або через POS-термінал, він повинен мати РРО або ПРРО; якщо ФОП надає клієнтам для оплати реквізити свого поточного рахунку у форматі IBAN і ті за ними сплачують, то можна обійтись без РРО/ПРРО, бо це не розрахункова операція в розумінні Закону про РРО*; — якщо ФОП надає виключно послуги (перевезення чи інші), а оплата йому надходить на ФОП-картку тільки через Приват24, Ощад24/7, Liqpay, Portmone, iPay, Wayforpay чи інші банківські системи дистанційного обслуговування або сервіси переказу коштів, він може працювати без РРО/ПРРО згідно з «послуговою» пільгою з п. 14 ст. 9 Закону про РРО (більше деталей щодо цього знайдете у статті «Надаєте послуги — можете не використовувати РРО» // «Податки & бухоблік», 2023, № 49). Але краще із цією «послуговою» пільгою бути обережним. | |

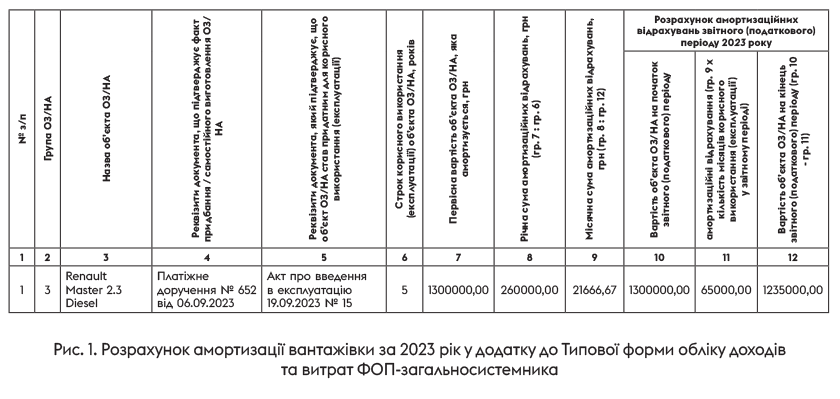

Як нарахувати амортизацію на вантажівку

Після того як ФОП придбав вантажівку, йому варто видати наказ про її використання в госпдіяльності, скласти акт про введення її в експлуатацію, скласти розрахунок первісної вартості авто. Зразки цих документів ми наводили у статті «Вантажні перевезення у ФОП: ПДВ» // «Податки & бухоблік», 2023, № 78.

З місяця, наступного за місяцем введення в експлуатацію, можна вже нараховувати амортизацію. Метод амортизації у ФОП — тільки прямолінійний (п.п. 177.4.7 ПКУ).

Тобто первісну вартість вантажівки (без ПДВ) ділимо на строк її корисного використання (для авто мінімум — 5 років, п.п. 177.4.9 ПКУ), потім ділимо на 12 місяців та множимо на кількість місяців її використання в поточному році.

Наприклад, якщо ФОП придбав вантажівку, первісна вартість якої склала 1300000 грн (без ПДВ), і ввів її в експлуатацію у вересні 2023 року, то у 2023 році він може нарахувати амортизацію на цю вантажівку починаючи з жовтня-2023. Тож сума амортизації за 2023 рік (за жовтень, листопад та грудень) складе (1300000 : 5 : 12) х 3 = 65000 грн.

Облік амортизації ФОП веде у додатку до типової форми обліку доходів та витрат, що має назву «Облік амортизаційних відрахувань основних засобів (ОЗ) та нематеріальних активів (НА)». Він має такий вигляд, як на рис. 1. Зауважте, що в рік придбання вантажівки гр. 10 = гр. 7. А от наступного року вартість вантажівки на початок року — це її вартість на кінець минулого року (тобто гр. 12 додатка за минулий рік).

Чи потрібен перевізнику подорожній лист?

На сьогоднішній день законодавство не вимагає мати подорожній лист для перевезення вантажів. Однак, як ви вже зрозуміли, якийсь документ нам все одно потрібен, щоб підтвердити використання вантажівки в госпдіяльності та витрати ПММ. Тож навіщо винаходити велосипед, якщо можна скористатися подорожнім листом, відкоригувавши його форму під себе?

ФОП може використовувати самостійно розроблену форму подорожнього листа

Щоб розроблений вами подорожній лист дійсно вважався чинним первинним документом, він повинен мати всі обов’язкові реквізити первинного документа (п. 2.4 Положення № 88*).

До речі, за основу при розробленні власної форми подорожнього листа нічого не заважає взяти старі форми, що втратили чинність (берете форму № 2 тут). При цьому ви можете прибрати зайві реквізити і додати нові. Так дозволяють чинити і контролюючі органи (див. лист Мінінфраструктури від 23.04.2013 № 4492/25/10-13 та лист ДФСУ від 09.06.2015 № 11999/6/99-99-19-01-01-15).

Розроблену форму подорожнього листа ФОП може ввести в обіг своїм розпорядженням (довільної форми). Якщо є бажання, можна навіть прописати правила заповнення цього документа. Для ФОП головне — підтвердити факт використання авто в госпдіяльності, тобто зазначати в подорожньому листі марку та номер вантажівки, номери ТТН, звідки та куди везли вантаж, дані спідометра та витрати пального (його вид, кількість та вартість).

Складайте подорожній лист кожного дня, коли авто виїжджає*

* Відповіді на практичні запитання, які виникають під час складання подорожнього листа, ви знайдете в статтях: «Подорожній лист: живий паросток чи сухий бур’ян» // «Податки & бухоблік», 2023, № 31, «Подорожній лист: практичні ситуації» // «Податки & бухоблік», 2023, № 31.

Облік товарних запасів у перевізника: навіщо?

ФОП на загальній системі та ФОП на ЄП з ПДВ не є звільненими від обліку товарних запасів згідно з п. 12 ст. 3 Закону про РРО*.

* Звільненими від нього є лише ФОП на ЄП, які одночасно: 1) не зареєстровані платниками ПДВ; 2) не займаються реалізацією технічно складних побутових товарів, що підлягають гарантійному ремонту; лікарських засобів; виробів медпризначення; ювелірних та побутових виробів з дорогоцінних металів, дорогоцінного каміння, дорогоцінного каміння органогенного утворення та напівдорогоцінного каміння.

Але у нас мова про перевізників. Вони надають послуги, а не перепродають товари. Тож резонне запитання: про який облік товарних запасів взагалі може йти мова?

Але, на жаль, податківці вже тривалий час вважають, що вести облік товарних запасів повинні навіть надавачі послуг (категорія 109.02 БЗ)! На думку фіскалів, такі ФОП повинні вести облік тих запасів, які включаються до вартості послуг (сировина, матеріали, запчастини тощо). Наприклад,

якщо ФОП займається перевезеннями, то варто вести облік придбаних і витрачених ПММ, пакувальних матеріалів, тари тощо

Раніше жевріла надія, що хоча б ФОП, які отримують оплату за послуги виключно на IBAN-номер рахунку, тобто не здійснюють жодних розрахункових операцій в розумінні Закону про РРО, зможуть не вести облік товарних запасів. Бо їх взагалі не повинна стосуватися «облікова» вимога п. 12 ст. 3 Закону про РРО.

Але і тут податківці фіскалять — вимагають вести облік товарних запасів навіть від тих, хто не здійснює жодних розрахункових операцій в розумінні Закону про РРО, а відтак не підпадає під його дію (більше деталей з цього приводу знайдете у статті «Облік товарних запасів у ФОП: «готуй сани влітку» // «Податки & бухоблік», 2023, № 49).

І поганий нюанс тут у тому,

що за порушення вимог Закону про РРО, вчинені починаючи з 01.10.2023, звільнення від відповідальності є вибірковим. Амністуються лише порушення, вчинені на: 1) тимчасово окупованих територіях; 2) територіях активних бойових дій, 3) територіях можливих бойових дій

Більше деталей щодо цього знайдете у статті «Захист від РРО-штрафів з 01.10.2023: хто «під парасолькою» // «Податки & бухоблік», 2023, № 79 (ср. ).

То якщо порушення буде вчинене не на вказаних територіях, то є реальний ризик отримати штраф — 100 % вартості товарів (сировини, матеріалів), які є у наявності, але на них немає первинки і запису у товарному обліку. Штраф рахується за цінами реалізації, але не менше 170 грн (ст. 20 Закону про РРО).

Тож якщо ФОП-перевізник — загальносистемник або платник ЄП з ПДВ і не хоче сперечатися з фіскалами, йому доведеться погодитися і вести облік товарних запасів. Як?

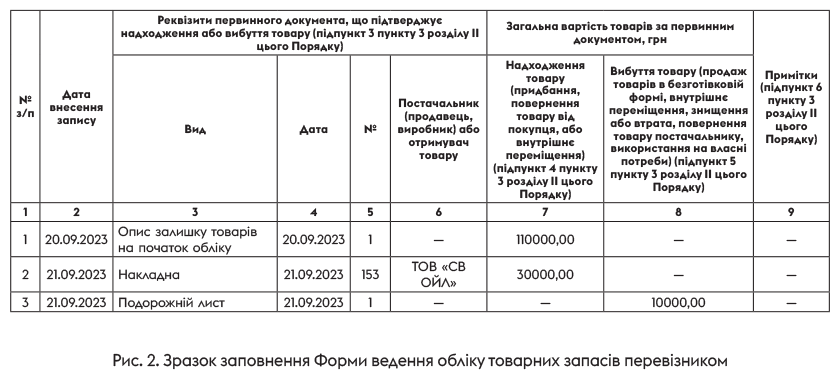

Для цього є спеціальна Форма ведення обліку товарних запасів, затверджена наказом Мінфіну від 03.09.2021 № 496. Як тільки ви купуватимете ПММ, пакувальні матеріали, тару тощо, записуйте у Форму обліку реквізити первинного документа на придбання та вартість придбаних запасів.

А як використаєте — складіть акт про використання (або подорожній лист) і знову запишіть у Форму обліку реквізити цього документа і вартість використаних товарних запасів. Теоретично такі записи повинні бути кожного дня, коли є рух товарів, матеріалів чи інших запасів! Подробиці, як почати товарний облік, як його відновити, якщо ФОП узагалі його не вів, і зразок Опису залишку товарів на початок обліку ви знайдете в статті «Облік товарних запасів у ФОП: «готуй сани влітку» // «Податки & бухоблік», 2023, № 49. Зразок Форми обліку ви бачите на рис. 2.

Зауважте, що у разі використання сировини на власні потреби (у власній госпдіяльності) зазначається вартість товару за ціною придбання, підтвердженою обліком товарів, та не зазначаються реквізити постачальника і отримувача.

Висновки

- ФОП повинен щодня (коли є доходи/витрати) записувати свої доходи і витрати до Типової форми обліку доходів та витрат. У спрощенців та загальносистемників ця Типова форма обліку відрізняється.

- У дохід перевізник ставить отриману оплату за перевезення. У ФОП-експедитора транзитні кошти доходом не є.

- ФОП-загальносистемник має право нараховувати амортизацію на вантажівку, але це не його обов’язок. Нараховувати амортизацію на вантажівку доведеться тим ФОП (загальна система, ЄП), які хочуть боротися за збереження податкового кредиту з ПДВ з вартості придбаного автомобіля.

- Податківці не проти, щоб ФОП ставив у витрати вартість ПММ, запчастин, ремонту вантажівки, але на всі ці витрати треба мати первинку (про оплату коштів та про використання ПММ та вантажівки в госпдіяльності ФОП).

- Також за цими витратами ФОП має право на податковий кредит з ПДВ (за наявності зареєстрованої ПН). Але якщо використовуватиме ПММ чи авто не в госпдіяльності, треба буде перекрити податковий кредит нарахуванням «компенсуючих» податкових зобов’язань.

- Законодавство вже не вимагає від перевізників подорожні листи, але їх варто складати для того, щоб підтвердити факт використання вантажівки тільки в госпдіяльності ФОП та кількість використаних ПММ.

- Податківці наполягають на тому, щоб товарний облік вели навіть перевізники (ФОП на загальній системі та ФОП на ЄП з ПДВ). Тому придбання та використання ПММ, тари, пакувальних матеріалів тощо треба записувати до Форми ведення обліку товарних запасів.