Правила відображення

Зі статті «Працівник з інвалідністю: особливості оподаткування» // «Податки & бухоблік», 2024, № 47 ви знаєте, що роботодавець (юрособа чи ФОП) має право застосовувати до трудових виплат працівника, що увійшли до бази нарахування ЄСВ, ставку 8,41 %, починаючи з дати встановлення групи інвалідності такому працівнику, але не раніше одержання роботодавцем засвідченої копії довідки до акта огляду в медико-соціальній експертній комісії (МСЕК), та закінчуючи датою скасування інвалідності на підставі рішення цієї комісії.

А ось до дати одержання та засвідчення довідки до акта огляду МСЕК та після дати скасування інвалідності роботодавець нараховує ЄСВ у розмірі 22 % визначеної бази нарахування.

Доходи працівників з інвалідністю, на які нараховується ЄСВ за ставкою 8,41 %, відображають окремо від інших їхніх доходів (за наявності) з відповідним кодом категорії застрахованої особи (далі — код категорії ЗО)

Так, роботодавці зазначають у графі 08 код категорії ЗО:

— «2», якщо відображають нараховану працівнику з інвалідністю заробітну плату;

— «36» — лікарняні;

— «43» — допомогу по вагітності та пологах.

Звісно, між графами 08 (код категорії ЗО) та 20 (сума нарахованого ЄСВ) Д1 є контроль. Тож якщо, наприклад, у графі 08 — код «2», а в графі 20 сума ЄСВ, що розрахована з використанням ставки 22 % (а не 8,41 %), то отримуємо попередження. Зауважимо, що попередження не є помилкою. І якщо ви його проігноруєте, то звіт пройде і звітні відомості завантажаться до реєстру застрахованих осіб. Але перепровірити відомості та суми у випадку одержання попередження буде не зайвим. Так ви убезпечите себе від можливих помилок.

Якщо ж вже допустили помилку в поданій звітності, оскільки помилково визначили статус особи й застосували не ту ставку внеску, то врахуйте наступне.

Порядок виправлення помилки в сумі ЄСВ залежить від того, коли саме її виявили — до чи після завершення періоду звітування за квартал, в якому таку помилку допущено. Почнемо з простого. Розглянемо, як виправити помилку, виявлену до закінчення граничного строку подання звітності за той квартал, в якому її допущено.

Коригуємо Д1 до закінчення строку

Якщо помилку виявили до закінчення граничного строку подання звітності за квартал, в якому її припустилися, то формуємо Податковий розрахунок з типом «Звітний новий» + Д1 до нього.

У заголовній частині Податкового розрахунку заповнюємо рядки 01 — 05 та рядок 061.

У Д1 повторюємо помилковий рядок із раніше поданого додатка та в графі 25 зазначаємо «1» — рядок на виключення. Далі формуємо рядок із правильними відомостями на застраховану особу та в графі 25 — «0» — рядок на введення.

Тепер повертаємося до Податкового розрахунку. Вся увага на його основну частину. Якщо у вас автоматичне заповнення звітності, то перевіряємо, щоб відомості з Д1 сіли у відповідні графи рядків 1, 2, 3, 7, 8 розд. І Податкового розрахунку. Якщо після здійснених коригувань сума виключених показників:

— перевищує суму включених показників, то у зазначених вище графах буде відображено різницю, на яку зменшились відповідні показники. У цьому випадку допускається відображення таких показників зі знаком «-»;

— менша за суму включених показників, то у зазначених вище графах буде відображено різницю, на яку збільшились відповідні показники.

Приклад 1. Працівник Бойко Олег Іванович 28.05.2024 надав довідку до акта огляду МСЕК про встановлення інвалідності з 12.01.2024. Копія довідки була засвідчена працівником відділу кадрів у день її отримання, тобто 28.05.2024, проте бухгалтерії про це не було повідомлено, тому до зарплати працівника продовжували застосовувати ставку ЄСВ 22 %.

Припустимо, що помилку виявили в липні 2024 року після подання Податкового розрахунку за ІІ квартал 2024 року. Зайво нараховані суми ЄСВ за частину травня та червень були відсторновані в бухобліку. Залишилося виправити помилку в Податковому розрахунку та Д1.

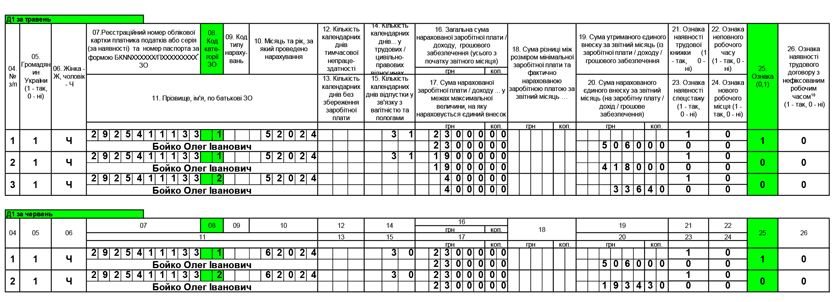

Задля наочності спочатку наведемо на рис. 1 фрагменти Д1 за травень та червень 2024 року з відомостями на працівника, які підприємство подало у складі Податкового розрахунку з типом «Звітний» та які далі будемо коригувати.

Припустимо, що загальна сума зарплати за:

— травень 2024 року — 23000 грн, у тому числі за період з 28.05.2024 по 31.05.2024 — 4000 грн;

— червень 2024 року — 23000 грн.

Рис. 1. Фрагменти помилкових Д1 з типом «Звітний» за травень та червень. Приклад 1

Підприємство відкоригує суми ЄСВ, що були нараховані на:

— частину зарплати за травень, а саме за період з 28.05.2024 по 31.05.2024, тобто з дати отримання та засвідчення копії довідки до акта огляду МСЕК;

— зарплату за червень 2024 року.

ЄСВ з зарплати, нарахованої за період з 12.01.2024 (дата встановлення інвалідності) по 27.05.2024, не чіпаємо. Незважаючи на те, що в цей період працівник уже мав інвалідність, право на застосування ставки 8,41 % не виникло. Причина — відсутність у роботодавця засвідченої копії до акта огляду МСЕК.

Наведемо на рис. 2 фрагменти Д1 за травень та червень 2024 року з відомостями на працівника, які підприємство подало у складі Податкового розрахунку з типом «Звітний новий» для виправлення допущеної помилки.

Рис. 2. Фрагменти Д1 з типом «Звітний новий» за травень та червень. Приклад 1

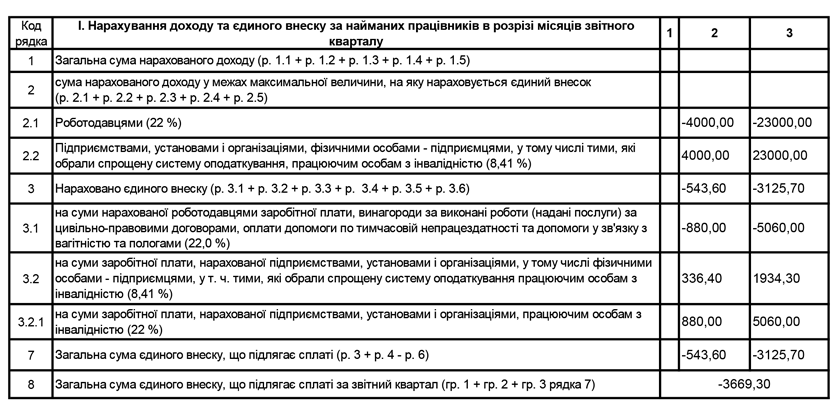

Припустимо, що Д1 з типом «Звітний новий» не мав інших коригувань, окрім тих, що наведені на рис. 2. Тоді розд. І основної частини Податкового розрахунку з типом «Звітний новий» буде заповнено так, як показано на рис. 3.

Рис. 3. Фрагмент розд. І Податкового розрахунку з типом «Звітний новий». Приклад 1

Зверніть увагу, що рядок 1 розд. І основної частини Податкового розрахунку з типом «Звітний новий» без сумових показників. Це тому, що база нарахування ЄСВ, яка виключається за допомогою ознаки «1» в Д1 (у травні — 23000 грн, у червні — 23000 грн), дорівнює базі нарахування ЄСВ, що вводиться за допомогою ознаки «0» в Д1 (у травні — 19000 грн + 4000 грн = 23000 грн, у червні — 23000 грн, див. рис. 2 вище).

Аналогічно наведеному вище діємо у випадку, коли замість ставки 22 % помилково застосовували ставку ЄСВ 8,41 % й потрібно виправитися за допомогою Податкового розрахунку з типом «Звітний новий».

Далі ж розглянемо, що роботи роботодавцеві, який виявив розглянуті тут помилки після закінчення граничного строку подання звітності за той квартал, в якому помилилися.

Коригуємо Д1 після закінчення строку

Сумову помилку, допущену в попередніх звітних кварталах, можна виправити (на ваш вибір):

варіант 1 — за допомогою Розрахунку та Д1 з типом «Уточнюючий», сформованого за той звітний період, в якому припустилися помилки,

або

варіант 2 — у складі Розрахунку з типом «Звітний» за поточний квартал, за який звітуєте.

Незалежно від обраного варіанта, порядок формування коригуючих рядків у Д1 буде єдиним

Діємо так. На працівника, до бази нарахування якого застосували помилкову ставку ЄСВ:

1) формуємо рядок з базою та сумою ЄСВ, які потрібно «зняти», та в графі 09 зазначаємо код типу нарахувань (далі — КТН) «3». Увага! Сумові показники зазначаємо без знака «-»! Замість нього КТН «3»;

2) формуємо рядок із правильними відомостями та в графі 09 зазначаємо КТН «2».

За такими рядками у графі 10 проставляємо місяць та рік, який коригуємо. Інші графи заповнюємо в загальному порядку. Графу 25 «Ознака 0, 1» — не заповнюємо.

Суми ЄСВ за рядками з КТН «2» та «3» переносимо з Д1 до розд. І Податкового розрахунку (рядки 4, 4.1 — якщо збільшили суму нарахувань з ЄСВ, рядки 6, 6.1 — якщо зменшили).

Крім того, у разі заниження суми ЄСВ слід самостійно розрахувати суму пені і відобразити її в рядках 5 та 5.1 розд. І Податкового розрахунку. Але тут слід урахувати наступне. Відповідно до роз’яснення ДПСУ, наведеного в категорії 201.09 БЗ, за порушення платниками законодавства про ЄСВ у період з 01.03.2020 по 31.07.2023 санкції, визначені ч. 11 ст. 25 Закону України «Про збір та облік єдиного внеску на загальнообов’язкове державне соціальне страхування» від 08.07.2010 № 2464-VI, контролюючим органом не застосовуються, а пеня, нарахована за цей період, підлягає списанню.

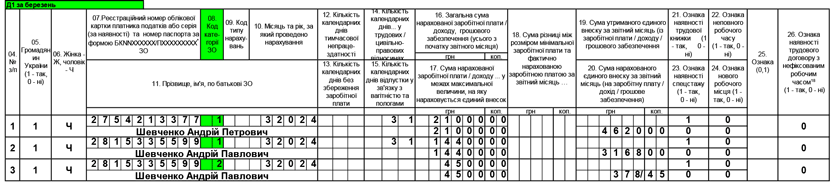

Приклад 2. Шевченко Андрій Петрович був прийнятий на роботу з 01.03.2024. 25.03.2024 він надав довідку до акта огляду МСЕК про встановлення йому інвалідності з 11.12.2023, копія якої була засвідчена в день отримання. Проте відмітка про наявність інвалідності та застосування ставки ЄСВ 8,41 % проставлена в бухпрограмі іншому працівнику, а саме Шевченку Андрію Павловичу. Помилка виявлена в червні 2024 року.

Задля наочності спочатку наведемо на рис. 4 фрагмент Д1 за березень 2024 року з доходами двох Шевченків, який було подано в складі Податкового розрахунку за І квартал 2024 року та який далі будемо коригувати.

Рис. 4. Фрагмент Д1 з типом «Звітний» за березень 2024 року. Приклад 2

Таке помилкове застосування пільгової ставки, що було вже відображене у звітності, підприємство може виправити, або:

варіант 1 — прямо зараз, сформувавши Податковий розрахунок з типом «Уточнюючий» за І квартал 2024 року та Д1 за березень до нього з коригувальними рядками;

варіант 2 — зачекати закінчення ІІ кварталу та сформувати коригувальні рядки з березневими доходами двох працівників у Д1 за червень Податкового розрахунку за звітний ІІ квартал 2024 року.

Припустимо, підприємство обрало варіант 1.

Зарплата за березень 2024 року:

— Шевченка Андрія Петровича (має інвалідність) всього — 21000 грн, у тому числі за період з 25.03.2024 по 31.03.2024 — 5000 грн;

— Шевченка Андрія Павловича всього — 18900 грн, у тому числі за період з 25.03.2024 по 31.03.2024 — 4500 грн.

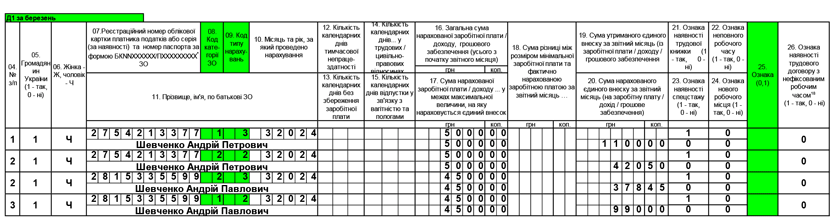

Підприємство сформує уточнюючий Д1 за березень 2024 року так, як показано на рис. 5.

Рис. 5. Фрагмент Д1 з типом «Уточнюючий» за березень 2024 року. Приклад 2

Пояснимо наведене на рис. 5.

Як у одного, так і в другого працівника помилкова ставка ЄСВ була застосована до частини зарплати за березень, а саме до зарплати, нарахованої за період з 25.03.2024 по 31.03.2024. Тому з КТН «3» у графі 09 та з відповідним кодом категорії ЗО в графі 08 підприємство «зніме» саме таку базу, на яку було нараховано ЄСВ у помилковому розмірі, та суму ЄСВ, що була на неї нарахована.

Зверніть увагу: не всю суму зарплати знімаємо та заново заводимо, як у випадку з виправленням за допомогою розрахунку з типом «Звітний новий» (див. рис. 2), а лише ту її частину, до якої була застосована помилкова ставка.

Далі з КТН «2» та відповідним кодом категорії ЗО зазначаємо базу та суму ЄСВ, які потрібно додати до раніше відображеної бази, як у випадку з Шевченком Андрієм Павловичем, або ж завести наново, як у випадку з Шевченком Андрієм Петровичем.

Після того, як у Д1 коригуючі записи сформовано, переходимо до розд. І Податкового розрахунку (див. рис. 6).

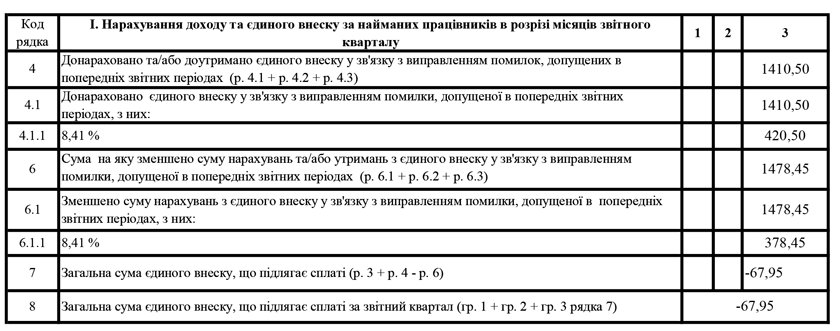

Рис. 6. Фрагмент розд. І Податкового розрахунку з типом «Уточнюючий». Приклад 2

До рядків 4 та 4.1 потрапляє загальна сума ЄСВ, відображеного в Д1 з КТН «2» (420,50 грн + 990,00 грн = 1410,50 грн).

До рядків 6 та 6.1 потрапляє загальна сума ЄСВ, відображеного в Д1 з КТН «3» (1100 грн + 378,45 грн = 1487,45 грн).

Зверніть увагу, що у випадку, який розглядався, відсутня недоїмка. Тож рядки 5, 5.1 розділу І Податкового розрахунку з сумами пені не заповнювалися. Якщо у вас протилежна ситуація, то обов’язково розрахуйте та вкажіть суму пені. Порядок та приклад її обчислення наведено в п. 5 розд. VII Інструкції про порядок нарахування і сплати єдиного внеску на загальнообов’язкове державне соціальне страхування, затвердженої наказом Мінфіну від 20.04.2015 № 449.

Висновки

- У Д1 з типом «Звітний новий» коригування проводимо за допомогою графи 25 «Ознака (0, 1)». Крім того, перевіряємо, щоб проведені коригування відобразилися в рядках розд. І Податкового розрахунку.

- Після завершення граничного строку подання звітності сумові помилки в Д1 можна виправити або в Податковому розрахунку та Д1 з типом «Уточнюючий», сформованому за той звітний період, в якому припустилися помилки, або у складі Розрахунку за поточний квартал з типом «Звітний».