Правила отражения

Из статьи «Работник с инвалидностью: особенности налогообложения» // «Налоги & бухучет», 2024, № 47 вы знаете, что работодатель (юрлицо или ФЛП) имеет право применять к трудовым выплатам работника, которые вошли в базу начисления ЕСВ, ставку 8,41 %, начиная с даты установления группы инвалидности такому работнику, но не раньше получения работодателем удостоверенной копии справки к акту осмотра в медико-социальной экспертной комиссии (МСЭК), и заканчивая датой отмены инвалидности на основании решения этой комиссии.

А вот до даты получения и заверения справки к акту осмотра МСЭК и после даты отмены инвалидности работодатель начисляет ЕСВ в размере 22 % определенной базы начисления.

Доходы работников с инвалидностью, на которые начисляется ЕСВ по ставке 8,41 %, отражают отдельно от остальных их доходов (при наличии) с соответствующим кодом категории застрахованного лица (далее — код категории ЗЛ)

Так, работодатели указывают в графе 08 код категории ЗЛ:

— «2», если отражают начисленную работнику с инвалидностью заработную плату;

— «36» — больничные;

— «43» — пособие по беременности и родам.

Конечно, между графами 08 (код категории ЗЛ) и 20 (сумма начисленного ЕСВ) Д1 есть контроль. Поэтому если, например, в графе 08 — код «2», а в графе 20 сумма ЕСВ, которая рассчитана с использованием ставки 22 % (а не 8,41 %), то получаем предупреждение. Заметим, что предупреждение не является ошибкой. И если вы его проигнорируете, то отчет пройдет и отчетные сведения погрузятся в реестр застрахованных лиц. Но перепроверить сведения и суммы в случае получения предупреждения будет не лишним. Так вы оградите себя от возможных ошибок.

Если же уже допустили ошибку в поданной отчетности, поскольку ошибочно определили статус лица и применили не ту ставку взноса, то учтите следующее.

Порядок исправления ошибки в сумме ЕСВ зависит от того, когда именно ее выявили — до или после завершения периода подачи отчетности за квартал, в которой такая ошибка допущена. Начнем с простого. Рассмотрим, как исправить ошибку, выявленную до окончания предельного срока подачи отчетности за тот квартал, в котором она допущена.

Корректируем Д1 до окончания срока

Если ошибку выявили до окончания предельного срока подачи отчетности за квартал, в котором ее допустили, то формируем Налоговый расчет с типом «Звітний новий» + Д1 к нему.

В заглавной части Налогового расчета заполняем строки 01 — 05 и строку 061.

В Д1 повторяем ошибочную строку из ранее поданного приложения и в графе 25 указываем «1» — строка на исключение. Дальше формируем строку с правильными сведениями на застрахованное лицо и в графе 25 — «0» — строка на введение.

Теперь возвращаемся к Налоговому расчету. Все внимание на его основную часть. Если у вас автоматическое заполнение отчетности, то проверяем, чтобы сведения из Д1 сели в соответствующие графы строк 1, 2, 3, 7, 8 разд. І Налогового расчета. Если после осуществленных корректировок сумма исключенных показателей:

— превышает сумму включенных показателей, то в вышеуказанных графах будет отражена разница, на которую уменьшились соответствующие показатели. В этом случае допускается отражение следующих показателей со знаком «-»;

— меньше суммы включенных показателей, то в вышеуказанных графах будет отражена разница, на которую увеличились соответствующие показатели.

Пример 1. Работник Бойко Олег Иванович 28.05.2024 предоставил справку к акту осмотра МСЭК об установлении инвалидности с 12.01.2024. Копия справки была удостоверена работником отдела кадров в день ее получения, то есть 28.05.2024, однако бухгалтерии об этом не было сообщено, потому к зарплате работника продолжали применять ставку ЕСВ 22 %.

Допустим, что ошибку выявили в июле 2024 года после подачи Налогового расчета за ІІ квартал 2024 года. Излишне начисленные суммы ЕСВ за часть мая и июнь были отсторнированы в бухучете. Осталось исправить ошибку в Налоговом расчете и Д1.

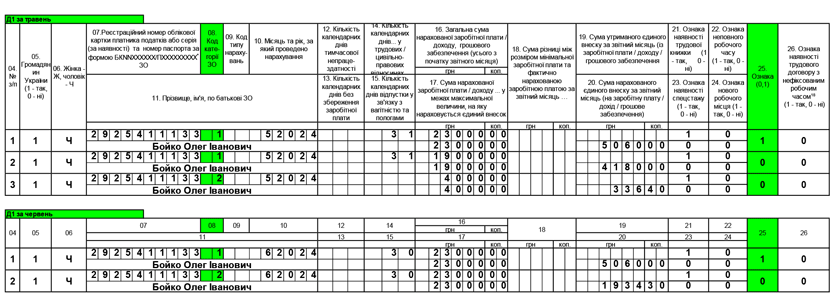

Ради наглядности сначала приведем на рис. 1 фрагменты Д1 за май и июнь 2024 года со сведениями на работника, которые предприятие подало в составе Налогового расчета с типом «Звітний» и которые дальше будем корректировать.

Допустим, что общая сумма зарплаты за:

— май 2024 года — 23000 грн, в том числе за период с 28.05.2024 по 31.05.2024 — 4000 грн;

— июнь 2024 года — 23000 грн.

Рис. 1. Фрагменты ошибочных Д1 с типом «Звітний» за май и июнь. Пример 1

Предприятие откорректирует суммы ЕСВ, которые были начислены на:

— часть зарплаты за май, а именно за период с 28.05.2024 по 31.05.2024, то есть с даты получения и заверения копии справки до акта осмотра МСЭК;

— зарплату за июнь 2024 года.

ЕСВ с зарплаты, начисленной за период с 12.01.2024 (дата установления инвалидности) по 27.05.2024, не трогаем. Невзирая на то, что в этот период работник уже имел инвалидность, право на применение ставки 8,41 % не возникло. Причина — отсутствие у работодателя удостоверенной копии к акту осмотра МСЭК.

Приведем на рис. 2 фрагмент Д1 за май и июнь 2024 года со сведениями на работника, которые предприятие подало в составе Налогового расчета с типом «Звітний новий» для исправления допущенной ошибки.

Рис. 2. Фрагменты Д1 с типом «Звітний новий» за май и июнь. Пример 1

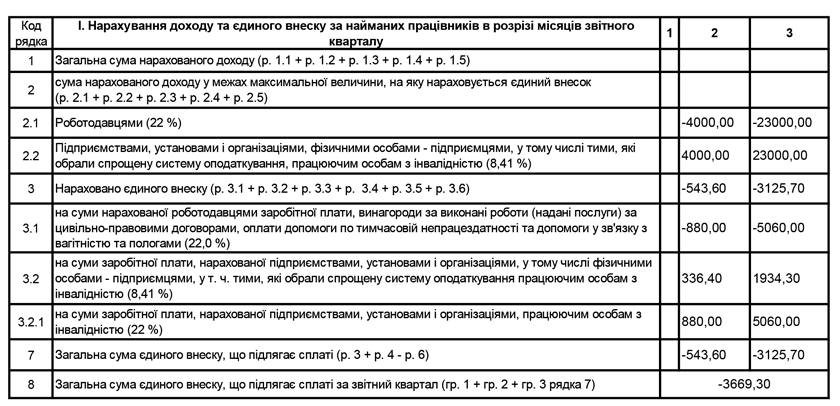

Допустим, что Д1 с типом «Звітний новий» не имел других корректировок, кроме тех, которые приведены на рис. 2. Тогда разд. І основной части Налогового расчета с типом «Звітний новий» будет заполнен так, как показано на рис. 3.

Рис. 3. Фрагмент разд. І Налогового расчета с типом «Звітний новий». Пример 1

Обратите внимание, что строка 1 разд. І основной части Налогового расчета с типом «Звітний новий» без суммовых показателей. Это потому, что база начисления ЕСВ, которая исключается с помощью признака «1» в Д1 (в мае — 23000 грн, в июне — 23000 грн), равна базе начисления ЕСВ, которая вводится с помощью признака «0» в Д1 (в мае — 19000 грн + 4000 грн = 23000 грн, в июне — 23000 грн, см. рис. 2 выше).

Аналогично вышеприведенному действуем в случае, когда вместо ставки 22 % ошибочно применяли ставку ЕСВ 8,41 % и нужно исправиться с помощью Налогового расчета с типом «Звітний новий».

Дальше же рассмотрим, что делать работодателю, который выявил рассмотренные здесь ошибки после окончания предельного срока подачи отчетности за тот квартал, в котором ошиблись.

Корректируем Д1 после окончания срока

Суммовую ошибку, допущенную в предыдущих отчетных кварталах, можно исправить (на ваш выбор):

вариант 1 — с помощью Расчета и Д1 с типом «Уточнюючий», сформированного за тот отчетный период, в котором допустили ошибку,

или

вариант 2 — в составе Расчета с типом «Звітний» за текущий квартал, за который отчитываетесь.

Независимо от выбранного варианта, порядок формирования корректирующих строк в Д1 будет единым

Действуем так. На работника, к базе начисления которого применили ошибочную ставку ЕСВ:

1) формируем строку с базой и суммой ЕСВ, которые нужно «снять», и в графе 09 указываем код типа начислений (далее — КТН) «3». Внимание! Суммовые показатели указываем без знака «-»! Вместо него КТН «3»;

2) формируем строку с правильными сведениями и в графе 09 указываем КТН «2».

По таким строкам в графе 10 проставляем месяц и год, который корректируем. Остальные графы заполняем в общем порядке. Графу 25 «Ознака 0, 1» — не заполняем.

Суммы ЕСВ по строкам с КТН «2» и «3» переносим из Д1 в разд. І Налогового расчета (строки 4, 4.1 — если увеличили сумму начислений по ЕСВ, строки 6, 6.1 — если уменьшили).

Кроме того, в случае занижения суммы ЕСВ следует самостоятельно рассчитать сумму пени и отразить ее в строках 5 и 5.1 разд. І Налогового расчета. Но здесь нужно учесть следующее. В соответствии с разъяснением ГНСУ, приведенным в категории 201.09 БЗ, за нарушение плательщиками законодательства о ЕСВ в период с 01.03.2020 по 31.07.2023 санкции, определенные ч. 11 ст. 25 Закона Украины «О сборе и учете единого взноса на общеобязательное государственное социальное страхование» от 08.07.2010 № 2464-VI, контролирующим органом не применяются, а пеня, начисленная за этот период, подлежит списанию.

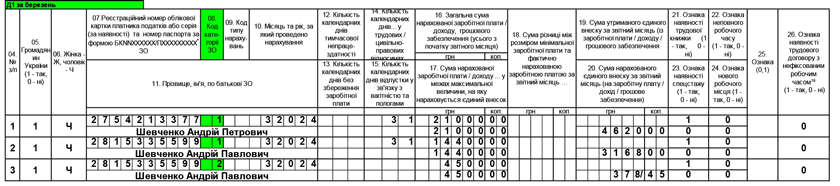

Пример 2. Шевченко Андрей Петрович был принят на работу с 01.03.2024. 25.03.2024 он предоставил справку к акту осмотра МСЭК об установлении ему инвалидности с 11.12.2023, копия которой была удостоверена в день получения. Однако отметка о наличии инвалидности и применении ставки ЕСВ 8,41 % проставлена в бухпрограмме другому работнику, а именно Шевченко Андрею Павловичу. Ошибка выявлена в июне 2024 года.

Ради наглядности сначала приведем на рис. 4 фрагмент Д1 за март 2024 года с доходами двух Шевченков, который был подан в составе Налогового расчета за І квартал 2024 года и который дальше будем корректировать.

Рис. 4. Фрагмент Д1 с типом «Звітний» за март 2024 года. Пример 2

Такое ошибочное применение льготной ставки, которое было уже отражено в отчетности, предприятие может исправить или:

вариант 1 — прямо сейчас, сформировав Налоговый расчет с типом «Уточнюючий» за І квартал 2024 года и Д1 за март к нему с корректирующими строками;

вариант 2 — подождать окончания ІІ квартала и сформировать корректирующие строки с мартовскими доходами двух работников в Д1 за июнь Налогового расчета за отчетный ІІ квартал 2024 года.

Допустим, предприятие выбрало вариант 1.

Зарплата за март 2024 года:

— Шевченко Андрея Петровича (имеет инвалидность) всего — 21000 грн, в том числе за период с 25.03.2024 по 31.03.2024 — 5000 грн;

— Шевченко Андрея Павловича всего — 18900 грн, в том числе за период с 25.03.2024 по 31.03.2024 — 4500 грн.

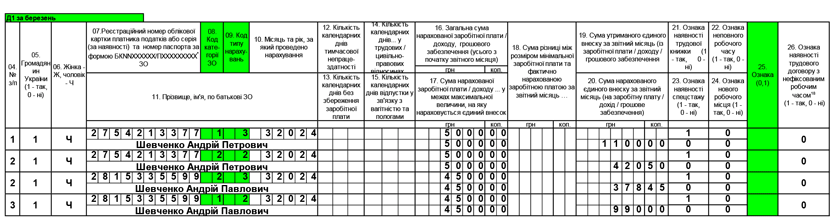

Предприятие сформирует уточняющий Д1 за март 2024 года так, как показано на рис. 5.

Рис. 5. Фрагмент Д1 с типом «Уточнюючий» за март 2024 года. Пример 2

Объясним приведенное на рис. 5.

Как у одного, так и у второго работника ошибочная ставка ЕСВ была применена к части зарплаты за март, а именно к зарплате, начисленной за период с 25.03.2024 по 31.03.2024. Потому с КТН «3» в графе 09 и с соответствующим кодом категории ЗЛ в графе 08 предприятие «снимет» именно такую базу, на которую был начислен ЕСВ в ошибочном размере, и сумму ЕСВ, которая была на нее начислена.

Обратите внимание: не всю сумму зарплаты снимаем и заново заводим, как в случае с исправлением с помощью расчета с типом «Звітний новий» (см. рис. 2), а лишь ту ее часть, к которой была применена ошибочная ставка.

Дальше с КТН «2» и соответствующим кодом категории ЗЛ указываем базу и сумму ЕСВ, которые нужно прибавить к ранее отраженной базы, как в случае с Шевченко Андреем Павловичем, или же завести заново, как в случае с Шевченко Андреем Петровичем.

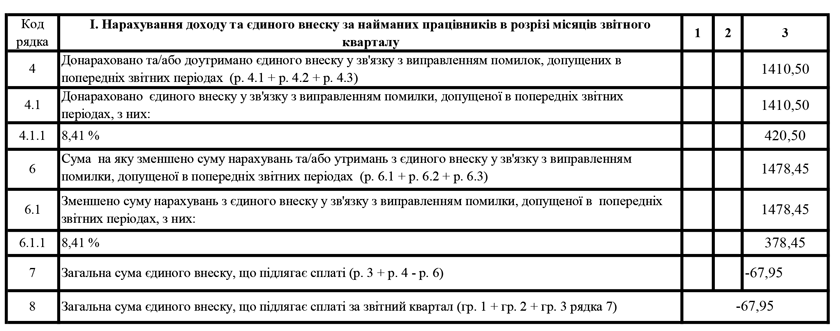

После того, как в Д1 корректирующие записи сформированы, переходим к разд. І Налогового расчета (см. рис. 6).

Рис. 6. Фрагмент разд. І Налогового расчета с типом «Уточнюючий». Пример 2

В строки 4 и 4.1 попадает общая сумма ЕСВ, отраженного в Д1 с КТН «2» (420,50 грн + 990,00 грн = 1410,50 грн).

В строки 6 и 6.1 попадает общая сумма ЕСВ, отраженного в Д1 с КТН «3» (1100 грн + 378,45 грн = 1487,45 грн).

Обратите внимание, что в случае, который рассматривался, отсутствует недоимка. Поэтому строки 5, 5.1 раздела I Налогового расчета с суммами пени не заполнялись. Если у вас противоположная ситуация, то обязательно рассчитайте и укажите сумму пени. Порядок и пример ее исчисления приведен в п. 5 разд. VII Инструкции о порядке начисления и уплаты единого взноса на общеобязательное государственное социальное страхование, утвержденной приказом Минфина от 20.04.2015 № 449.

Выводы

- В Д1 с типом «Звітний новий» корректировку проводим с помощью графы 25 «Ознака (0, 1)». Кроме того, проверяем, чтобы проведенные корректировки отразились в строках разд. I Налогового расчета.

- После завершения предельного срока подачи отчетности суммовые ошибки в Д1 можно исправить или в Налоговом расчете и Д1 с типом «Уточняющий», сформированном за тот отчетный период, в котором допустили ошибку, или в составе Расчета за текущий квартал с типом «Звітний».