* Проєкт Закону про внесення змін до Податкового кодексу України щодо особливостей податкового адміністрування під час воєнного стану для платників податків з високим рівнем добровільного дотримання податкового законодавства від 13.03.2024 № 11084 // itd.rada.gov.ua/billInfo/Bills/Card/43829.

Переваги для білих: калач є і батіг теж

У стислому переказі своїми словами суть законопроєкту № 11084 зводиться ось до чого:

— є загальний масив сумлінних платників податків. Так, саме сумлінних. Бо зважаючи на загальноправовий принцип добросовісності, відносини між контролюючими органами та платниками податків мають базуватись на тому, що будь-який платник податків розглядається як такий, що сумлінно (!) виконує свій податковий обов’язок (із висновку Головного науково-експертного управління Апарату ВРУ);

— із цього загального масиву за певними критеріями відбирають ще сумлінніших. У термінах законопроєкту № 11084 це «платники податків з високим рівнем добровільного дотримання податкового законодавства», а ми називатимемо їх білими й пухнастими. ☺ За оцінками Голови податкового комітету ВРУ, «таких бізнесів повинно бути більше 5 тисяч»;

— для цих «більше 5 тисяч» бізнесів законопроєкт № 11084 передбачає певні преференції порівняно з рештою законослухняних платників, однак лише по 31 грудня року, в якому буде припинено воєнний стан.

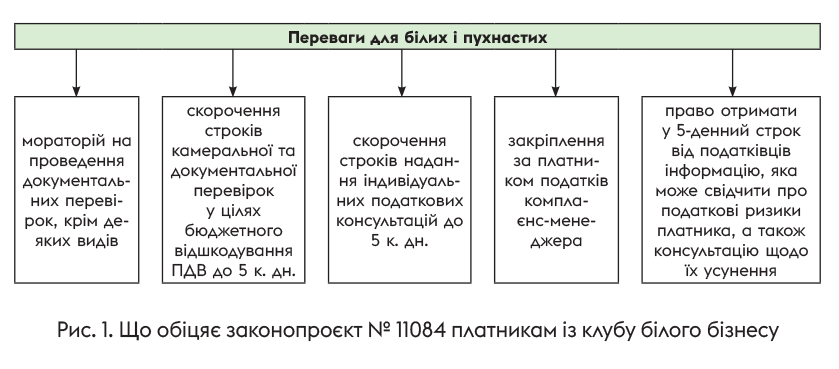

Одразу виникає закономірне запитання: що ж це мають бути за преференції, які спонукатимуть платників вистрибувати із штанів, аби потрапити до категорії обраних? Відповідь на нього — на рис. 1.

Очевидно, найпривабливішою з цих переваг є перша — заборона на проведення документальних перевірок. Хоча ця заборона не абсолютна. До винятків потрапляють документальні позапланові перевірки:

— виключно на звернення платника податків;

— з підстав, визначених пп. 78.1.1, 78.1.2 (в частині контролю за трансфертним ціноутворенням), 78.1.3, 78.1.5, 78.1.7, 78.1.8, 78.1.9, 78.1.12, 78.1.14, 78.1.15, 78.1.16, 78.1.19, 78.1.21 та 78.1.22 ПКУ (що конкретно містять ці норми, можна дізнатися зі статті «Податкові перевірки: що треба знати?» // «Податки & бухоблік», 2023, № 100);

— платників податків, що порушили граничні строки надходження товарів та/або валютної виручки за ЗЕД-операціями.

Та це ще весь батіг. Його найболючіша частина захована в одній із преференцій, що стає зрозумілим, якщо її викласти знову-таки своїми, а не іншомовними словами:

за платником закріплюють такого собі наглядача з місцевої податкової, що буде особою, відповідальною за взаємодію з платником податків (так званий комплаєнс-менеджер)

Взаємодія між ними передбачає консультування платника з питань, пов’язаних із виконанням його податкових обов’язків. Платник має право взаємодіяти з комплаєнс-менеджером в усній та/або письмовій формі, а також з використанням засобів дистанційного зв’язку, у тому числі в режимі відеоконференції.

Про права самого комплаєнс-менеджера, як і про його обов’язки, законопроєкт № 11084 не говорить, але завбачливо попереджає про його відповідальність у тому числі за законодавством про запобігання корупції.

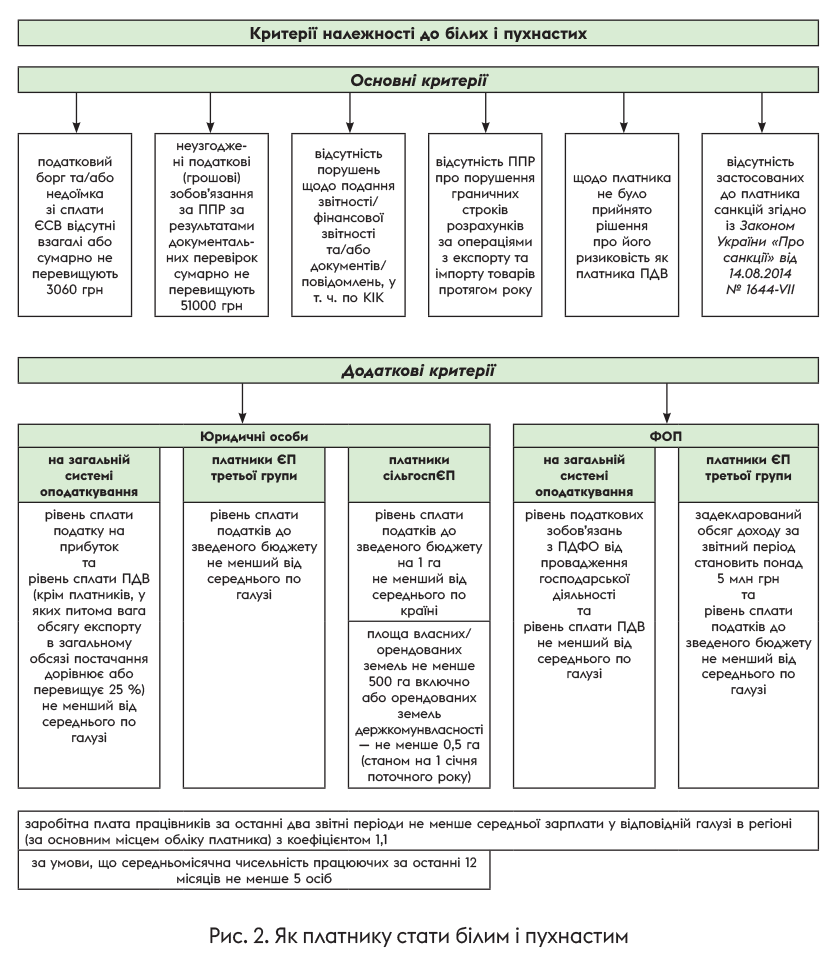

Критерії білого бізнесу

Аби стати білими й пухнастими, юридичні особи та ФОП мають одночасно відповідати низці вимог, основних (для всіх платників) і додаткових (залежно від обраної системи оподаткування). Платник податків, що відповідає встановленим вимогам, підлягає включенню до відповідного переліку. Це і є той самий клуб білого бізнесу.

Новостворені платники можуть бути включені до переліку з першого числа місяця, що настає за податковим (звітним) кварталом, але не раніше одного календарного року з моменту взяття такого платника на облік у ДПІ.

Щоквартально станом на останнє число відповідного кварталу ДПСУ формує та затверджує перелік з урахуванням усіх критеріїв за попередній квартал наростаючим підсумком з початку календарного року. Якщо для подання податкової звітності встановлено річний звітний період, то для розрахунку критеріїв ураховуються показники податкової звітності за попередній звітний рік.

Наведемо ці критерії на рис. 2.

У разі відповідності платника наведеним критеріям ДПСУ інформуватиме його про це та про його включення до білого переліку шляхом надсилання повідомлення в електронний кабінет.

До речі, автори законопроєкту № 11084 вважають, що за честь належати до білих і пухнастих розгорнеться мало не бійка. ☺ Адже потрапити до клубу білого бізнесу, на їх думку), дуже просто. Слід тільки самостійно подолати планку податкового навантаження по галузі – «і ти вже в клубі, тебе держава не бачить з точки зору податкового контролю, тільки допомагає тобі». За рахунок чого слід долати таку планку (чи то добровільних переплат із відповідного податку, чи то добровільного викривлення податкової звітності), на жаль, не уточнюється.

Оце й усе, що ми мали сказати про законопроєкт № 11084. Попри традицію, що склалася, робити висновки наприкінці статті ми тут не будемо. Це належить зробити вам самим. І тільки вам!