Преимущества для белых: пряник есть и кнут тоже

В сжатом переводе своими словами суть законопроекта № 11084 сводится вот к чему:

— есть общий массив добросовестных налогоплательщиков. Да, именно добросовестных. Потому что принимая во внимание общеправовой принцип добросовестности, отношения между контролирующими органами и налогоплательщиками должны базироваться на том, что любой налогоплательщик рассматривается как такой, который добросовестно (!) исполняет свою налоговую обязанность (из заключения Главного научно-экспертного управления Аппарата ВРУ);

— из этого общего массива по определенным критериям отбирают еще более добросовестных. В терминах законопроекта № 11084 это «налогоплательщики с высоким уровнем добровольного соблюдения налогового законодательства», а мы будем называть их белыми и пушистыми. ☺ По оценкам Председателя налогового комитета ВРУ, «таких бизнесов должно быть более 5 тысяч»;

— для этих «более 5 тысяч» бизнесов законопроект № 11084 предусматривает определенные преференции по сравнению с остальными законопослушными плательщиками, однако только по 31 декабря года, в котором будет прекращено военное положение.

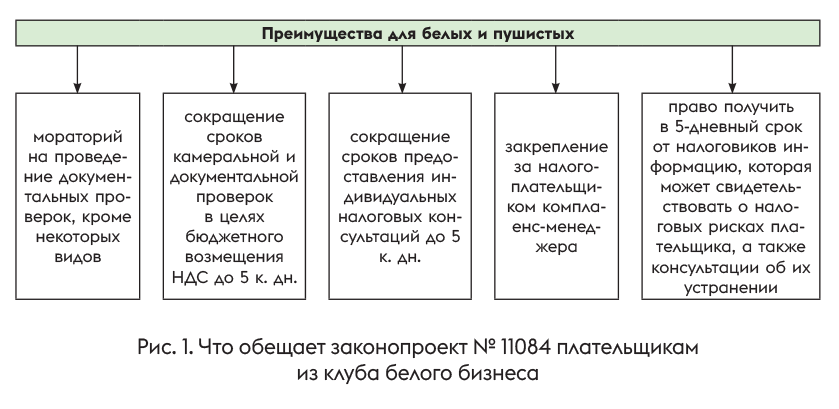

Сразу возникает закономерный вопрос: что же это должны быть за преференции, которые будут побуждать плательщиков выпрыгивать из штанов, чтобы попасть в категорию избранных? Ответ на него — на рис. 1.

Очевидно, наиболее привлекательное из этих преимуществ первое — запрет на проведение документальных проверок. Хотя этот запрет не абсолютен. В исключения попадают документальные внеплановые проверки:

— исключительно по обращению налогоплательщика;

— по основаниям, определенным пп. 78.1.1, 78.1.2 (в части контроля за трансфертным ценообразованием), 78.1.3, 78.1.5, 78.1.7, 78.1.8, 78.1.9, 78.1.12, 78.1.14, 78.1.15, 78.1.16, 78.1.19, 78.1.21 и 78.1.22 НКУ (что конкретно содержат эти нормы, можно узнать из статьи «Налоговые проверки: что надо знать?» // «Налоги & бухучет», 2023, № 100);

— налогоплательщиков, которые нарушили предельные сроки поступления товаров и/или валютной выручки по ВЭД-операциям.

Но это еще не весь кнут. Его самая болезненная часть спрятана в одной из преференций, что становится понятным, если ее изложить опять-таки своими, а не иноязычными словами:

за плательщиком закрепляют такого себе надзирателя из местной налоговой, который будет лицом, ответственным за взаимодействие с налогоплательщиком (так называемый комплаенс-менеджер)

Взаимодействие между ними предусматривает консультирование плательщика по вопросам, связанным с выполнением его налоговых обязанностей. Плательщик имеет право взаимодействовать с комплаенс-менеджером в устной и/или письменной форме, а также с использованием средств дистанционной связи, в том числе в режиме видеоконференции.

О правах самого комплаенс-менеджера, как и о его обязанностях, законопроект № 11084 не говорит, но предусмотрительно предупреждает о его ответственности в том числе по законодательству о предотвращении коррупции.

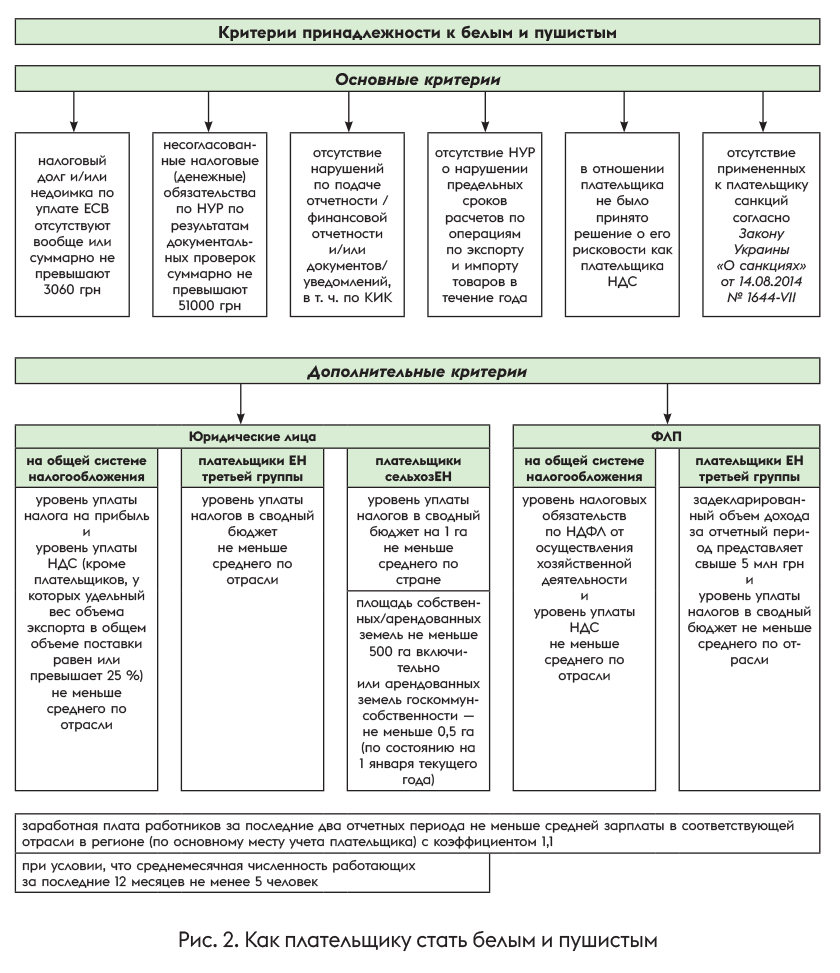

Критерии белого бизнеса

Чтобы стать белыми и пушистыми, юридические лица и ФЛП должны одновременно отвечать ряду требований, основных (для всех плательщиков) и дополнительных (в зависимости от избранной системы налогообложения). Налогоплательщик, который отвечает установленным требованиям, подлежит включению в соответствующий перечень. Это и есть тот же клуб белого бизнеса.

Вновь созданные плательщики могут быть включены в перечень с первого числа месяца, следующего за налоговым (отчетным) кварталом, но не раньше одного календарного года с момента постановки такого плательщика на учет в ГНИ.

Ежеквартально по состоянию на последнее число соответствующего квартала ГНСУ формирует и утверждает перечень с учетом всех критериев за предыдущий квартал нарастающим итогом с начала календарного года. Если для подачи налоговой отчетности установлен годовой отчетный период, то для расчета критериев учитываются показатели налоговой отчетности за предыдущий отчетный год.

Приведем эти критерии на рис. 2.

В случае соответствия плательщика приведенным критериям ГНСУ будет информировать его об этом и о его включении в белый перечень путем послания уведомления в электронный кабинет.

Кстати, авторы законопроекта № 11084 считают, что за честь относиться к белым и пушистым развернется чуть ли не драка. ☺ Ведь попасть в клуб белого бизнеса, по их мнению, очень просто. Следует только самостоятельно преодолеть планку налоговой нагрузки по отрасли — «и ты уже в клубе, тебя государство не видит с точки зрения налогового контроля, только помогает тебе». За счет чего следует преодолевать такую планку (то ли добровольных переплат по соответствующему налогу, то ли добровольного искажения налоговой отчетности), к сожалению, не уточняется.

Вот и все, что мы должны были сказать о законопроекте № 11084. Невзирая на сложившуюся традицию, делать выводы в конце статьи мы здесь не будем. Это надлежит сделать вам самим. И только вам!