Матеріал буде цікавим саме ФОП на ЄП груп 1 та 2, які наразі мають безальтернативно сплачувати ЄП. Тим, хто має воєнну можливість не сплачувати ЄП, відпускне звільнення із зрозумілих причин не є цікавим. Але коло таких ФОП є обмеженим (деталі з цього приводу знайдете, зокрема, у статті «Право на несплату ЄП груп 1 та 2: конкретика щодо пільгових територій» // «Податки & бухоблік», 2024, № 38).

Відпускне звільнення: кому саме

Звільнення надається виключно ФОП на ЄП груп 1 та 2.

Так, згідно з п. 295.5 ПКУ єдиноподатники груп 1 та 2, які не використовують працю найманих осіб, звільняються від сплати ЄП протягом одного календарного місяця на рік на час відпустки. Тобто ще є вимога —

ФОП не має використовувати працю найманих осіб

Мова тут саме про найманих працівників за трудовими договорами. Бо за цивільно-правовими договорами ми не використовуємо працю найманих осіб (див., зокрема, категорію 107.01.01 БЗ). Тобто у претендента на відпускне звільнення не має бути саме найманих працівників.

При цьому, вважаємо, тут ще має бути враховано норму з п.п. 291.4.1 ПКУ, згідно з якою при розрахунку загальної кількості осіб, які перебувають у трудових відносинах з ФОП на ЄП, не враховуються наймані працівники, які:

— перебувають у відпустці у зв’язку з вагітністю і пологами та у відпустці по догляду за дитиною до досягнення нею передбаченого законодавством віку;

— призвані на військову службу під час мобілізації, на особливий період.

Таким чином, на наш погляд, якщо у ФОП є виключно наймані працівники, які зазначені вище, це не позбавляє його права на єдиноподаткову відпустку.

Також може виникнути питання, чи має право на єдиноподаткову відпустку ФОП, в якого колись були наймані працівники, але наразі жодних діючих трудових договорів у ФОП немає. Вважаємо, якщо всі трудові відносини (трудові договори) були припинені до періоду єдиноподаткової відпустки (а ще краще — до подання відпускної заяви податківцям), то право на єдиноподаткову відпустку у ФОП є.

Важливі нюансі відпускного звільнення

Зокрема, проконтролюйте такі моменти:

1. Принципово, що

у заяві на відпустку має бути зазначений саме повний календарний місяць (тобто з 1-го по 31-ше, 30-те число)

Інакше, якщо ви напишете в заяві дату відпустки не з 1-го по 30-те, 31-ше, а, наприклад, з 10.07.2024 по 09.08.2024, вважатиметься, що ви берете відпустку не на весь календарний місяць, а отже, не звільняєтеся від сплати ЄП (колись у податківців була консультація стосовно цього питання в категорії 107.05 БЗ, діяла до 19.07.2022).

2. Ця відпустка надається один раз на рік. Традиційно, тут мається на увазі календарний/звітний рік. Тож навіть якщо ФОП скористався єдиноподатковою відпусткою у 2023 році (не важливо, в якому місяці), то у 2024 році нею можна скористатися знову (знову-таки, не важливо, в якому місяці).

3. Нарешті такий момент, на який обов’язково слід звернути увагу. На усталену думку фіскалів,

при отриманні будь-якого ЄП-доходу в періоді єдиноподаткової відпустки ФОП зобов’язаний заплатити ЄП за такий місяць (категорія 107.01.03 ЄП)

При цьому податківці вочевидь вважатимуть, що своїм правом на єдиноподаткову відпустку у поточному календарному році ФОП вже скористався.

Та чи не буде інших негативних наслідків? На питання, чи є отримання доходу у період єдиноподаткової відпустки приводом для скидання ФОП з ЄП та застосування ставки ЄП 15 %, податківці відповідають туманно (категорія 107.01.03 ЄП). Вони, зокрема, зазначають, що анулювання ЄП-реєстрації проводиться у разі порушення платником ЄП вимог, встановлених главою 1 «Спрощена система оподаткування, обліку та звітності» розд. XIV «Спеціальні податкові режими» ПКУ. А далі, типу, висновки вже робіть самі.

Втім ніде в ПКУ прямо не зазначено, що у періоді єдиноподаткової відпустки ФОПу заборонено отримувати доходи. Тож скинути з ЄП за це, вважаємо, не можна. І обкласти дохід за ставкою ЄП 15 % не можна (бо в п. 293.4 ПКУ немає відповідної підстави для застосування ставки ЄП 15 %). Але

радимо все ж уникати отримання ЄП-доходів у періоді єдиноподаткової відпустки

Механізм подання заяви

Усе починається з подання податківцям відповідної заяви. І тут слід врахувати, що:

— заява про період відпустки подається в довільній формі;

— строки подання такої заяви ПКУ не визначає. Але податківці рекомендують подати їм заяву заздалегідь — до початку відпустки (категорія 107.05 БЗ). Наприклад, якщо ФОП на ЄП вирішив піти у відпустку в липні, то заяву потрібно подати до кінця червня;

— направити податківцям заяву про період щорічної відпустки ФОП може у тому числі через приватну частину Електронного кабінету (cabinet.tax.gov.ua). Меню «Листування з ДПС».

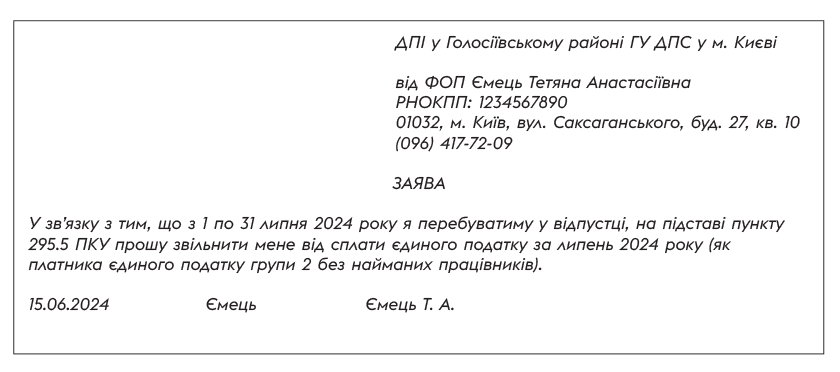

Заява може мати такий вигляд :

Чи можна відкликати заяву

Жодних механізмів перенесення єдиноподаткової відпустки не передбачено. Єдине, свого часу податківці роз’яснювали (у категорії 107.05 БЗ, роз’яснення діяло до 16.12.2021), що ФОП може відкликати заяву на відпустку до її початку і скористатися правом на звільнення від сплати ЄП за період хвороби, якщо вона триває 30 і більше календарних днів.

Тож просто так відкликати заяву вочевидь не вдасться. А от якщо відкликання пов’язане з хворобою, підтвердженою витягом з Електронного реєстру листків непрацездатності, якщо вона триває 30 і більше календарних днів (тобто коли відпускне ЄП-звільнення буде замінено на ЄП-звільнення на час довготривалої хвороби), то спробувати можна. Може, податківці і погодяться.

Висновки

- ФОП на ЄП груп 1 та 2 без найманих працівників, які наразі не мають воєнної можливостине сплачувати ЄП, може статі в пригоді єдиноподаткова відпустка.

- Фактично, це можливість не сплачувати ЄП за один місяць на рік. Але при цьому протягом цього місяця не можна отримувати ЄП-дохід.

- Реалізується ця можливість через подання податківцям заяви довільної форми.