Как известно, в случае использования товаров/услуг в (1) необлагаемых операциях (не являющиеся объектом обложения НДС и льготные операции), а также (2) в операциях, не связанных с хозяйственной деятельностью, плательщик обязан начислить компенсирующие НО согласно п. 198.5 НКУ. Кроме того, существуют еще НН, составляемые на начисление НО при одновременном использовании товаров/услуг в облагаемых и необлагаемых операциях (ст. 199 НКУ).

Сейчас не будем обсуждать все тонкости начисления этих НО*, отметим лишь то, что связано с заполнением этих НН.

* Важно отметить, что начисления компенсирующих НО в некоторых случаях можно избежать. Если вы докажете, что нехозяйственные расходы уже включены в стоимость товаров/услуг, которые продаются и облагаются НДС, то начислять компенсирующий НДС не нужно (подробнее см. «Уходим от компенсирующих и двойных налоговых обязательств» // «Налоги & бухучет», 2024, № 73).

Заполнение компенсирующих НН. Сводные компенсирующие НН составляют не позже последнего дня отчетного (налогового) периода, в котором необходимо компенсировать налоговый кредит (пп. 198.5 и 199.1 НКУ).

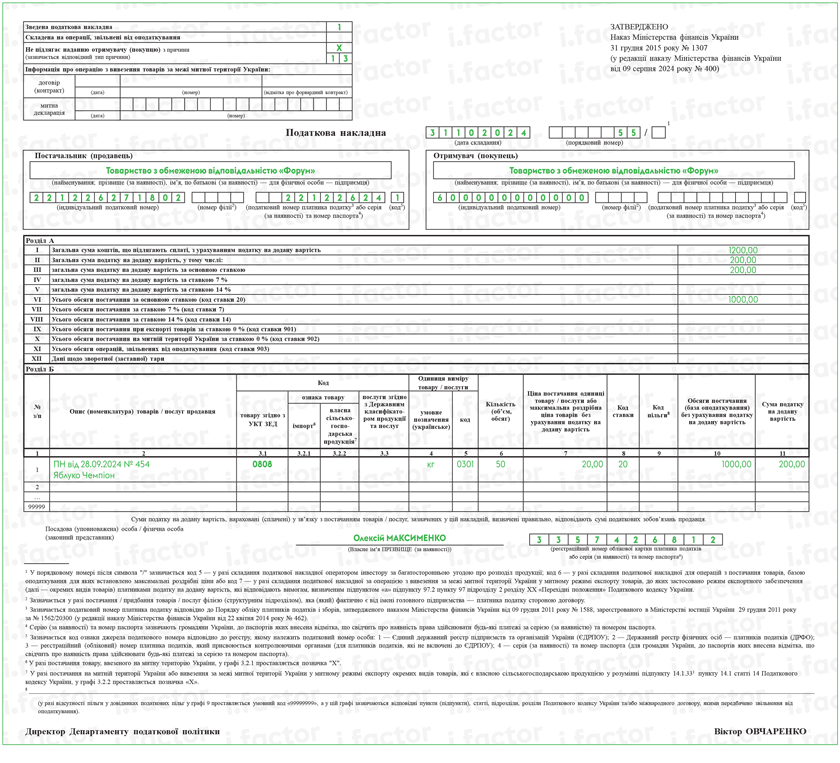

В верхней левой части сводной компенсирующей НН указываем, что это «Зведена податкова накладна». Если речь идет о полной компенсации входящего НДС (п. 198.5 НКУ), проставляем признак сводности «1», если о частичной (п. 199.1 НКУ), — признак сводности «2» (п. 11 Порядка № 1307*). Одновременно с этим ставим отметку «Х» в поле «Не підлягає наданню отримувачу (покупцю) з причини», которая свидетельствует о том, что покупателю НН не выдается, и указываем соответствующий тип причины:

04 — поставка в пределах баланса для непроизводственного использования;

08 — поставка для операций, которые не являются объектом обложения НДС;

09 — поставка для операций, которые освобождены от обложения НДС;

13 — использование товаров/услуг не в хозяйственной деятельности.

* Порядок заполнения НН, утвержденный приказом Минфина от 31.12.2015 № 1307.

На каждый тип причины («04», «08», «09», «13») обязательно составлять отдельные сводные компенсирующие НН. В то же время позволяется составлять несколько сводных компенсирующих НН с одним и тем же типом причины (см. БЗ 101.16).

В поле «Отримувач (покупець)» заглавной части сводной компенсирующей НН плательщик указывает собственное наименование, а в поле «Індивідуальний податковий номер отримувача (покупця)» проставляет условный ИНН «600000000000». Строка «Податковий номер платника (покупця)», а также строка «код» (признак источника налогового номера) в компенсирующей НН не заполняются (пп. 4, 11 Порядка № 1307).

А вот при заполнении номенклатурной графы 2 раздела Б появляются новшества. Так, до внесения последних изменений (приказ от 09.08.2024 № 400) во всех компенсирующих НН указывали даты составления и порядковые номера входящих НН и других документов (ТД, кассовых чеков, транспортных билетов и т. п.), по которым был отражен НК, который нужно компенсировать (п.п. 1 п. 16 Порядка № 1307; БЗ 101.16).

Причем если компенсируется налоговый кредит по документам, перечисленным в п. 201.11 НКУ, в графе 2 налоговики хотят видеть не только дату составления и порядковый номер, а еще и название входящего документа (см. 101.16). Рекомендуем название таких документов приводить в графе 2 полностью. То есть сокращенные названия (например, «ЧК» для кассового чека) в графе 2 компенсирующей НН лучше не показывать.

После внесения изменений такой порядок заполнения НН остается только по НН с типом причины 04, 08, 09. А вот по НН, связанным с использованием товаров/услуг не в хозяйственной деятельности (тип причины 13), устанавливается дополнительный принцип:

в этой графе также указывается описание (номенклатура) товаров/услуг поставщика

Это не все изменения. Вообще традиционно в компенсирующих НН в гр. 4 и 5 — «одиниця виміру товарів/послуг» указывается «грн» (гр. 4). А гр. 3.1, 3.2, 3.3, 5 — 9 раздела Б компенсирующей НН не заполняются. После изменений так можно заполнять только НН с типом причины 04, 08, 09. В НН с типом причины 13 в гр. 4 надо указывать соответствующую единицу измерения, а гр. 3.1, 3.2.1, 3.2.2, 3.3, 5 — 9 заполнять в общем порядке.

В то же время заполнение строк IX — XI раздела А не претерпело изменений: как и раньше, их можно не заполнять во всех компенсирующих НН.

Срок регистрации и штрафы. Есть особенности со сроками регистрации сводных компенсирующих НН. Как известно, на сегодня (во время военного положения + 6 месяцев после) действуют немного удлиненные сроки регистрации НН/РК (п. 89 подразд. 2 разд. ХХ НКУ). Эти сроки к сводным компенсирующим НН не применяются. Ведь, во-первых, по ним установлен свой, специальный срок регистрации. А во-вторых, этот срок — 20 дней, следующих за последним днем месяца, в котором они составлены. То есть если на них распространять новые сроки, то получится не облегчение, а наоборот, ухудшение — он сократится на два дня.

Аналогично за несвоевременную регистрацию таких НН действуют традиционные, старые штрафы (п. 1201.1 НКУ).

Приведем пример заполнения НН с типом причины 13. Плательщик приобрел партию товара (стоимостью 1200 грн, в т. ч. НДС — 200 грн), которая вследствие неправильного хранения испортилась. На сумму увеличенного НК (200 грн) необходимо начислить компенсирующие НО.