Як відомо, у разі використання товарів / послуг у (1) неоподатковуваних операціях (тих, які не є об’єктом оподаткування ПДВ, і пільгових операціях), а також (2) в операціях, не пов’язаних з господарською діяльністю, платник зобов’язаний нарахувати компенсуючі ПЗ згідно з п. 198.5 ПКУ. Крім того, існують ще ПН, що складаються на нарахування ПЗ при одночасному використанні товарів / послуг в оподатковуваних і неоподатковуваних операціях (ст. 199 ПКУ).

Зараз не обговорюватимемо всі тонкощі нарахування цих ПЗ*, заначимо лише те, що пов’язано із заповненням цих ПН.

* Важливо зауважити, що нарахування компенсуючих ПЗ у деяких випадках можна уникнути. Якщо ви доведете, що негосподарські витрати вже включені у вартість товарів / послуг, які продаються й оподатковуються ПДВ, то нараховувати компенсуючий ПДВ не треба (детальніше див. «Йдемо від компенсуючих та подвійних податкових зобов’язань» // «Податки & бухоблік», 2024, № 73).

Заповнення компенсуючих ПН. Зведені компенсуючі ПН складають не пізніше останнього дня звітного (податкового) періоду, в якому необхідно компенсувати податковий кредит (пп. 198.5 і 199.1 ПКУ).

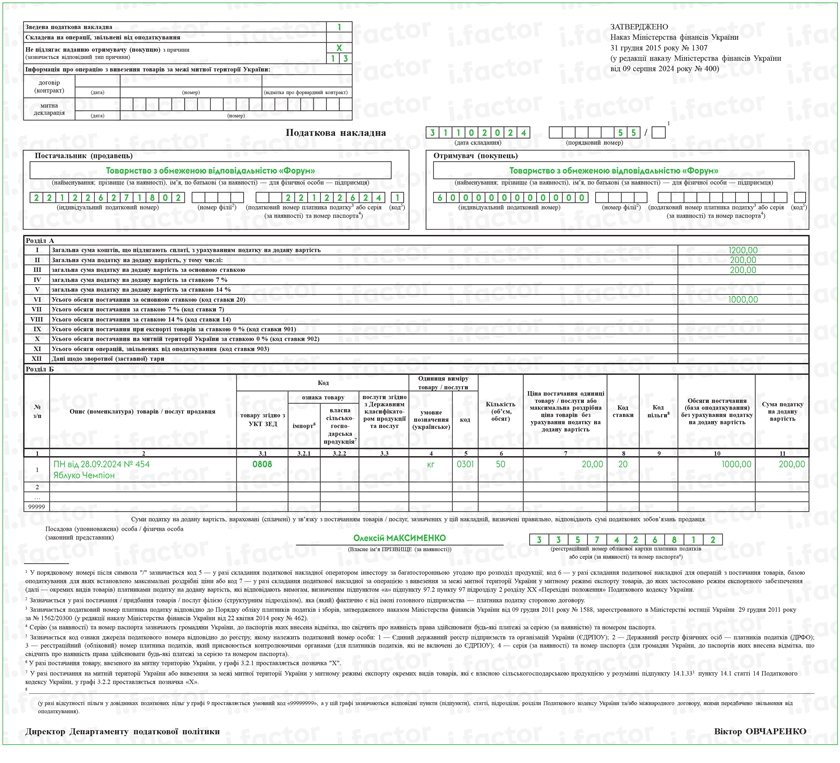

У верхній лівій частині зведеної компенсуючої ПН вказуємо, що це «Зведена податкова накладна». Якщо йдеться про повну компенсацію вхідного ПДВ (п. 198.5 ПКУ), проставляємо ознаку зведеності «1», якщо про часткову (п. 199.1 ПКУ), — ознаку зведеності «2» (п. 11 Порядку № 1307*). Одночасно із цим ставимо відмітку «Х» у полі «Не підлягає наданню отримувачу (покупцю) з причини», яка свідчить про те, що покупцеві ПН не видається, і зазначаємо відповідний тип причини:

04 — постачання в межах балансу для невиробничого використання;

08 — постачання для операцій, які не є об’єктом оподаткування ПДВ;

09 — постачання для операцій, які звільнені від оподаткування ПДВ;

13 — використання товарів / послуг не в господарській діяльності.

* Порядок заповнення ПН, затверджений наказом Мінфіну від 31.12.2015 № 1307.

На кожен тип причини («04», «08», «09», «13») обов’язково складати окремі зведені компенсуючі ПН. Водночас дозволяється складати декілька зведених компенсуючих ПН з одним і тим же типом причини (див. БЗ 101.16).

У полі «Отримувач (покупець)» заголовної частини зведеної компенсуючої ПН платник зазначає власне найменування, а в полі «Індивідуальний податковий номер отримувача (покупця)» проставляє умовний ІПН «600000000000». Рядок «Податковий номер платника (покупця)», а також рядок «код» (ознака джерела податкового номера) в компенсуючій ПН не заповнюються (пп. 4, 11 Порядку № 1307).

А ось при заповненні номенклатурної графи 2 розділу Б з’являються нововведення. Так, до внесення останніх змін (наказ від 09.08.2024 № 400) у всіх компенсуючих ПН зазначали дати складання і порядкові номери вхідних ПН та інших документів (МД, касових чеків, транспортних квитків тощо), за якими був відображений ПК, який треба компенсувати (п.п. 1 п. 16 Порядку № 1307; БЗ 101.16).

Причому якщо компенсується податковий кредит за документами, переліченими в п. 201.11 ПКУ, в графі 2 податківці хочуть бачити не лише дату складання і порядковий номер, а ще і назву вхідного документа (див. 101.16). Рекомендуємо назву таких документів наводити в графі 2 повністю. Тобто скорочені назви (наприклад, «ЧК» для касового чека) в графі 2 компенсуючої ПН краще не показувати.

Після внесення змін такий порядок заповнення ПН залишається тільки щодо ПН з типом причини 04, 08, 09. А ось щодо ПН, пов’язаних з використанням товарів / послуг не в господарській діяльності (тип причини 13), установлюється додатковий принцип:

у цій графі також зазначається опис (номенклатура) товарів / послуг постачальника

Це не всі зміни. Взагалі традиційно в компенсуючих ПН у гр. 4 і 5 — «Одиниця виміру товарів / послуг» вказується «грн» (гр. 4). А гр. 3.1, 3.2, 3.3, 5 — 9 розділу Б компенсуючої ПН не заповнюються. Після змін так можна заповнювати тільки ПН з типом причини 04, 08, 09. У ПН з типом причини 13 у гр. 4 потрібно зазначати відповідну одиницю виміру, а гр. 3.1, 3.2.1, 3.2.2, 3.3, 5 — 9 заповнювати в загальному порядку.

Водночас заповнення рядків IX — XI розділу А не зазнало змін: як і раніше, їх можна не заповнювати в усіх компенсуючих ПН.

Строк реєстрації та штрафи. Є особливості зі строками реєстрації зведених компенсуючих ПН. Як відомо, на сьогодні (під час воєнного стану + 6 місяців після) діють трохи продовжені строки реєстрації ПН/РК (п. 89 підрозд. 2 розд. ХХ ПКУ). Ці строки до зведених компенсуючих ПН не застосовуються. Адже, по-перше, щодо них установлений свій, спеціальний строк реєстрації. А по-друге, цей строк — 20 днів, що настають за останнім днем місяця, в якому вони складені. Тобто якщо на них поширювати нові строки, то вийде не полегшення, а навпаки, погіршення — він скоротиться на два дні.

Аналогічно за несвоєчасну реєстрацію таких ПН діють традиційні, старі штрафи (п. 1201.1 ПКУ).

Наведемо приклад заповнення ПН з типом причини 13. Платник придбав партію товару (вартістю 1200 грн, у т. ч. ПДВ — 200 грн), яка внаслідок неправильного зберігання зіпсувалася. На суму збільшеного ПК (200 грн) необхідно нарахувати компенсуючі ПЗ.