Коли ФОП — найманий працівник звільняється від ЄСВ за себе?

Це звільнення запрацювало з 01.01.2021, а за рік почалася війна. Тож ФОП з ним до пуття не встигли й розібратися. Давайте це виправимо.

У п. 6 ст. 4 Закону № 2464* сказано, що ФОП звільняється від ЄСВ за себе, якщо одночасно виконує дві умови:

1) офіційно працевлаштований за основним місцем роботи (не за сумісництвом) або уклав гіг-контракт з резидентом Дія Сіті;

2) роботодавець за основним місцем роботи (або резидент Дія Сіті) сплачує ЄСВ із зарплати ФОП у розмірі не менше мінімального (у 2025 році — 1760 грн/міс.).

Отже,

якщо роботодавець за основним місцем роботи сплатив ЄСВ за ФОП-працівника ≥ 1760 грн/міс., то сам ФОП за себе за цей місяць вже ЄСВ не сплачує. Це стосується і ФОП на єдиному податку (ЄП), і ФОП на загальній системі (ЗС)

Приклад. ФОП групи 3 працює за основним місцем роботи з заробітною платнею 20000 грн. Роботодавець кожного місяця сплачує з цієї зарплати ЄСВ у сумі 22 % × 20000 грн = 4400 грн. Оскільки 4400 > 1760 (мінімум-2025), ФОП звільнений від сплати ЄСВ за себе за відповідні місяці.

Чи повідомляти податкову про наявний / укладений трудовий договір?

Ні, законодавство цього не вимагає. Податківці теж, бо в них є доступ до інформації про зарплату всіх застрахованих осіб (категорія 201.04 БЗ).

Приклад. ФОП на ЄП групи 2 влаштувався на роботу 03.01.2025. Роботодавець нарахував йому зарплату за січень 31500 грн і сплатив ЄСВ = 22 % х 31500 = 6930,00 грн (це > 1760 грн). Уже за січень 2025 ФОП має звільнення від сплати ЄСВ за себе як ФОП. Той факт, що ФОП прийнятий на роботу не з першого числа місяця, значення не має, адже за січень роботодавець сплатив за ФОП ЄСВ у сумі не менше мінімального.

ФОП все одно хоче заплатити ЄСВ за себе, можна?

Деякі ЄСВ-звільнення передбачають можливість відмови від них (якщо хочеш сплатити ЄСВ, то можеш сплатити). Але не «трудове» звільнення, що нас цікавить!

Ось як усе працює з «трудовим» звільненням:

якщо роботодавець сплатив за ФОП мінімальний ЄСВ, сам ФОП уже не має права сплатити за себе ЄСВ за цей самий місяць, навіть добровільно

Адже ніяких альтернатив п. 6 ст. 4 Закону № 2464 не передбачено (передбачено лише для місяців, за які роботодавець сплатив ЄСВ менше мінімального, про що ще будемо говорити далі).

Податківці теж так вважають (категорія 201.04 БЗ).

Приклад. ФОП працює за трудовим договором в юрособи (основне місце роботи). Його зарплата складає 20000 грн. Кожного місяця роботодавець сплачує за ФОП ЄСВ у сумі 22 % × 20000 = 4400 грн. Оскільки 4400 > 1760 (мінімум-2025), ФОП не має права сплачувати ЄСВ за себе за відповідні місяці.

Що робити, якщо ФОП сплатив ЄСВ за себе попри заборону?

На практиці таких випадків чимало. ФОП не знають про звільнення або попросту забувають про нього. Але нічого страшного — панікувати точно не варто.

По-перше, ніяких штрафів за помилково або надміру сплачений ЄСВ немає. По-друге, виправитися (запросити повернення коштів) все-таки варто, бо сплачені суми ніякої вигоди підприємцю не принесуть — їх усе одно не врахують

Як повернути кошти, ми розкажемо детально в одному з наступних номерів.

Коли ЄСВ за себе все ж доведеться платити?

Якщо роботодавець справно сплачує ЄСВ за ФОП у сумі не менше мінімального, все чудово — звільнення по відповідних місяцях працює. А ось

якщо в якомусь місяці роботодавець:

— взагалі не сплатить ЄСВ за ФОП або

— сплатить його менше ніж 1760 грн (22 % від мінзарплати-2025),

підприємцю доведеться самому сплатити ЄСВ за себе за цей місяць (якщо мова про ФОП на загальній системі, то за умови, що відповідний місяць є прибутковим)!

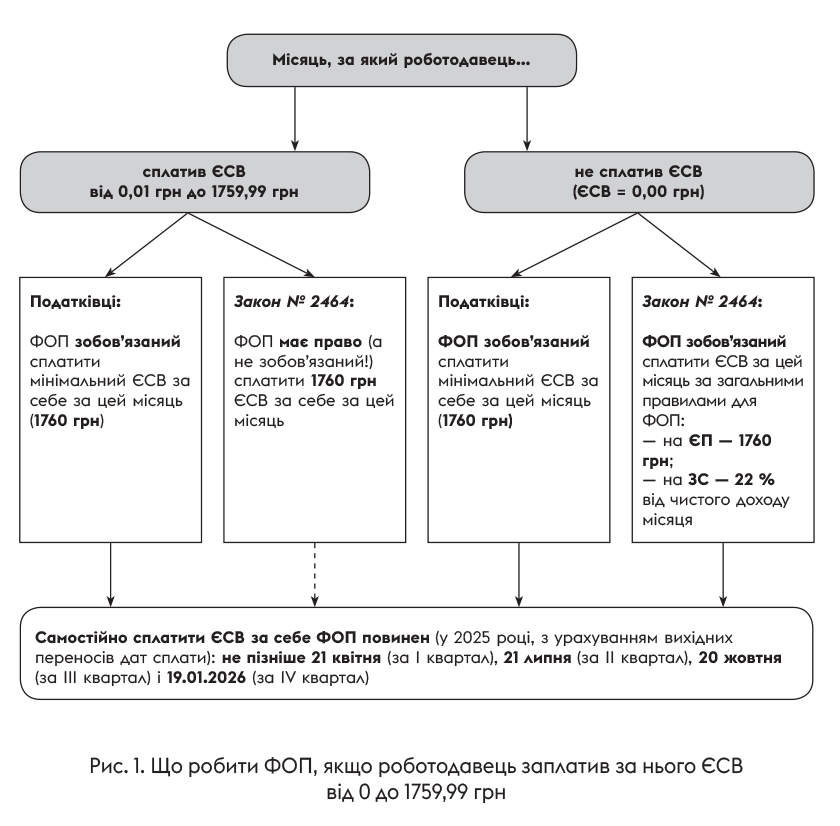

Це з урахуванням вимог п. 6 ст. 4 Закону № 2464 і вимог податківців (які дещо вимоги закону перекручують) — див. рис. 1.

Якщо роботодавець сплатив ЄСВ < 1760 грн/міс

Ця ситуація прямо описана в п. 6 ст. 4 Закону № 2464. Спеціально наведемо цитату, бо податківці перекручують відповідну норму, як хочуть:

«Такі особи (прим. ред. — ФОП) можуть бути платниками єдиного внеску за умови самостійного визначення ними бази нарахування за місяці звітного періоду, за які роботодавцем (резидентом Дія Сіті) сплачено страховий внесок за таких осіб у розмірі менше мінімального страхового внеску. Самостійно визначена такими особами база нарахування не може перевищувати максимальну… При цьому… не може бути меншою за розмір мінімального страхового внеску».

Головний посил такий:

— ФОП може (не зобов’язаний, а саме може!) сплатити ЄСВ за себе за ті місяці, в яких роботодавець сплатив ЄСВ менше мінімуму;

— якщо ФОП вирішив платити ЄСВ, то суму внеску він визначає сам, але не менше 1760 грн/міс. і не більше 35200 грн/міс. (зазвичай ФОП платять по мінімуму).

Але податківці чомусь вперто не помічають фразу «можуть бути платниками єдиного внеску». Натомість

фіскали переконані, що такі ФОП саме зобов’язані сплачувати ЄСВ за себе як ФОП за місяці, в яких роботодавець сплатив за них ЄСВ, менший мінімального

Про це свідчать консультації в категорії 107.01.07 БЗ та в категорії 201.06.02 БЗ).

При цьому,

коли мова йде про ФОП на ЗС, податківці висувають цю вимогу (обов’язкової сплати) лише до тих місяців, в яких ФОП отримав чистий дохід (прибуток) від підприємницької діяльності (категорія 201.06.02 БЗ)

Ви можете запитати: а як же гарна консультація в категорії 201.04 БЗ, в якій податківці кажуть, що ФОП має право сплачувати ЄСВ за місяці, в яких роботодавець сплатив менше мінімуму? Ми б не покладали на неї великих надій, бо там податківці розмірковують про те, чи може взагалі ФОП-працівник добровільно сплачувати ЄСВ за себе? І доходять висновку, що він може це робити тільки за ті місці, в яких роботодавець не сплатив ЄСВ або сплатив його менше мінімуму. За інші місяці навіть добровільно сплачувати ЄСВ не можна. Оце й усе, що вони кажуть.

Ну добре, а скільки ж, на їх погляд, ФОП повинен заплатити? Тут

немає різниці, яку суму ЄСВ недоплатив роботодавець, — від ФОП чекатимуть на сплату ЄСВ у сумі не менше 1760 грн/міс. Це стосується як ФОП на ЄП, так і ФОП на ЗС

Приклад 1. ФОП на ЄП звільнився з роботи 15.03.2025, зарплата за березень (за частину місяця до звільнення) — 6000 грн. ЄСВ — 22 % х 6000 = 1320 грн (у місяці звільнення роботодавець за основним місцем роботи не зобов’язаний дотягувати ЄСВ до мінімального). Тож ЄСВ за березень 1320 грн < мінімального 1760 грн. За січень та лютий ЄСВ сплачено роботодавцем з зарплати 12000 грн, тобто ЄСВ сплачено більше мінімального.

З урахуванням вимог податківців у такому разі ФОП має сплатити ЄСВ за себе за березень у сумі не менше 1760 грн (а не різницю між 1760 грн і 1320 грн). Строк сплати — не пізніше 21.04.2025, тобто стандартний для сплати за І квартал, до якого відноситься березень (з урахуванням вихідного переносу) (більше деталей знайдете у статті «ФОП: час сплатити ЄСВ за себе за I квартал 2025» // «Податки & бухоблік», 2025, № 29, ср. ).

Звісно, тут ще можна спробувати отримати ІПК щодо можливості несплати (апелюючи в запиті на ІПК до дійсних вимог Закону № 2464, який лише дає право сплати за відповідні місяці), але шанси отримати правильну відповідь незначні.

Приклад 2. Умови ті самі, що й у прикладі 1, але мова про ФОП на загальній системі. У такому разі ми ще маємо подивитися, чи є березень 2025 в такого ФОП прибутковим. Якщо підприємницький чистий дохід за березень 2025 > 0,00 грн, то ФОП має сплатити ЄСВ за себе за березень у сумі не менше 1760 грн, так само як і у прикладі 1. Або спробувати отримати ІПК (див. вище). А от якщо підприємницький чистий дохід за березень 2025 ≤ 0,00 грн, то ЄСВ за себе за такий місяць ФОП може не сплачувати (категорія 201.06.02 БЗ).

Якщо роботодавець узагалі не сплатив ЄСВ за весь місяць

Буває і так! Наприклад, роботодавці всупереч закону затримують зарплату на тривалий час і одночасно (!) не сплачують нарахований на неї ЄСВ. Або й законно не сплачують ЄСВ за працівників, з якими призупинили трудовий договір, або за тих, які перебувають у відпустці по догляду за дитиною до трьох (шести) років чи у відпустці «за свій рахунок» (увесь місяць) або не з’являлися на роботу без поважної причини увесь місяць (ст. 113 КЗпП) тощо.

Податківці вважають, що за такий місяць ФОП зобов’язаний самостійно сплатити ЄСВ за себе в будь-якій сумі від 1760 до 35200 грн (якщо мова про ФОП на ЗС, то лише за прибутковий місяць)

Хоча ми цю ситуацію бачимо трошки інакше. Дивіться, ЄСВ-звільнення, прописане в п. 6 ст. 4 Закону № 2464, залежить від того, яку суму ЄСВ сплатив роботодавець: більше мінімуму чи менше. Якщо ж він взагалі не сплатив ЄСВ за працівника, то, на наш погляд, звільнення за ці місяці немає взагалі. А значить, ФОП повинен сплатити ЄСВ за загальними правилами для ФОП.

Для спрощенців, в принципі, різниці немає, бо навіть без звільнення вони сплачують 1760 грн ЄСВ за кожен місяць. При цьому неважливо, був у ФОП дохід протягом цього місяця чи не було.

А от у загальносистемників — не так. Їх ЄСВ = 22 % х чистий дохід місяця (але не менше 1760 грн за прибутковий місяць). А якщо чистий дохід = 0,00, то ЄСВ за цей місяць можна не сплачувати (хоча дозволяється добровільно сплатити будь-яку суму від 1760 до 35200 грн). Тобто позиція податківців тут для ФОП у чомусь навіть вигідніша. Адже за прибутковий місяць він може обмежитися сплатою мінімальних 1760 грн, а не сплачувати 22 % від чистого доходу за цей місяць.

Як тут діяти — вирішувати вам.

Приклад 1. За березень роботодавець затримує зарплату працівнику — ФОП на ЄП групи 3 — 20 тис. грн (за січень та лютий все було сплачено своєчасно). ЄСВ також станом на 21.04.2025 сплачено не буде. Чи повинен ФОП сплачувати ЄСВ за себе за березень? У який строк? І що робити, якщо роботодавець сплатить ЄСВ пізніше?

Оскільки ЄСВ за березень роботодавцем не буде сплачено до крайньої дати сплати ЄСВ за себе за I квартал, безпечніше вважати, що звільнення за березень немає. Відповідно

ФОП повинен самостійно сплатити 1760 грн за березень — не пізніше 21.04.2025

Але якщо роботодавець «прокинеться» і все-таки заплатить ЄСВ пізніше (22 % х 20000 = 4400 грн > 1760 грн), то підстава для звільнення з’явиться, так би мовити, заднім числом. А сплачена сума стане переплатою (яку можна буде повернути) — її не треба буде показувати в додатку 1 до декларації за 2025 рік (про це ми ще будемо говорити в наступних номерах).

Якщо ж роботодавець так і не заплатить ЄСВ, ФОП спокійно покаже самостійно сплачений внесок у додатку 1 до декларації за 2025 рік, і — ніяких штрафів.

Приклад 2. ФОП на ЗС оформлений як найманий працівник на підприємстві, але зараз перебуває у відпустці по догляду за дитиною до трьох років. Чи повинен він сплачувати ЄСВ за себе як ФОП?

Звільнення тут не працює, бо роботодавець узагалі не сплачує ЄСВ за працівників, які перебувають у відпустці по догляду за дитиною.

Тож якщо в такого ФОП діяльності немає чи вона збиткова, то за нульові / збиткові місяці він ЄСВ за себе не платить. Якщо ж є прибуток, то можна:

— або чинити так, як кажуть податківці, — сплачувати за прибуткові місяці ЄСВ у сумі не менше 1760 грн;

— або сплачувати ЄСВ за загальними правилами для ФОП на ЗС — виходячи з суми чистого доходу (див. статтю «ФОП: час сплатити ЄСВ за себе за I квартал 2025» // «Податки & бухоблік», 2025, № 29).

При цьому, оскільки період несплати роботодавцем буде затяжний, то, вважаємо, ФОПу (прибутковому) безпечніше обрати саме останній варіант — сплачувати ЄСВ за загальними правилами для ФОП на ЗС (а не обмежуватися сплатою 1760 грн на місяць).

Приклад 3. ФОП на ЄП групи 2 перебуває у відпустці по догляду за дитиною до трьох років за основниму місцем роботи, а за сумісництвом працює. І роботодавець щомісячно сплачує за нього ЄСВ (10000 х 22 % = 2200 грн). Чи треба сплачувати ЄСВ за себе як ФОП?

Так, треба. Бо роботодавець за основним місцем роботи не сплачує ЄСВ за ФОП, а значить, ЄСВ-звільнення не працює. На жаль, ЄСВ, сплачений за сумісництвом, не рахується.

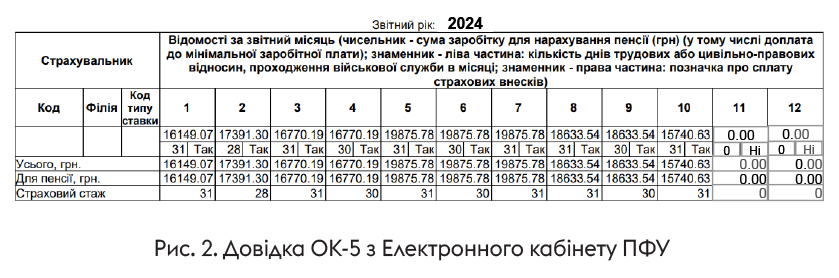

Як дізнатися, чи сплатив роботодавець ЄСВ і скільки?

Перевірити це можна за кілька хвилин: авторизуємося на сайті ПФУ, заходимо в розділ «Запит на отримання електронних документів» // portal.pfu.gov.ua/sidebar/Templates/PensInfo і замовляємо довідку ОК-5. За кілька хвилин вона вже буде в розділі «Мої звернення».

Тепер дивіться, як її розтлумачити (рис. 2)

Якщо в комірці стоїть «Так», значить за цей місяць роботодавець сплатив ЄСВ. І бачимо, що зарплата ФОП, з якої сплачено ЄСВ, вища мінімалки (у 2025 році — 8000 грн). Значить, ЄСВ сплачено достатньо (більше мінімального).

Якщо в комірці стоїть «Ні», це означає, що роботодавець не сплатив ЄСВ за цей місяць. Але інколи це може означати, що роботодавець ще не встиг подати звітність, і відповідні дані не надійшли до ПФУ.

Тут, до речі, є гарна новина: з 01.01.2025 роботодавці подають Об’єднаний звіт про ПДФО, ВЗ та ЄСВ щомісяця (а не раз на квартал, як раніше). Тому інформація на сайті ПФУ оновлюватиметься частіше.

Втім, навіть так є невеликий ризик на межі кварталів. Наприклад, дані за березень можуть з’явитися на сайті після 20 квітня, а сплатити ЄСВ за березень зазвичай треба до 20 квітня. Ба більше, інколи інформація про сплачений ЄСВ з’являється на сайті ПФУ аж після закінчення року, буває й таке!

Як же ФОП убезпечити себе? З одного боку, можна просто запитати роботодавця про сплату ЄСВ. З іншого, щоб не набридати кожного місяця, можна просто заплатити ЄСВ за місяць або два вперед (з розрахунку 1760 грн/міс.) і спати спокійно. Навіть якщо роботодавець якийсь місяць проґавить і не заплатить ЄСВ, зобов’язання самого ФОП перекриються переплатою, і ніяких штрафів за затримку ЄСВ не буде.

Приклад. ФОП на ЗС працює за основним місцем роботи на чверть ставки й отримує 7000 грн зарплати (менше мінімалки). Чи повинен він сплачувати ЄСВ за себе як ФОП?

Насправді, ні. Бо роботодавець за основним місцем роботи зобов’язаний сплачувати за працівника мінімальний ЄСВ, навіть якщо його зарплата менша мінімалки (ч. 5 ст. 8 Закону № 2464, категорія 201.04.01 БЗ).

Тож не хвилюйтеся, що в довідці ОК-5 стоїть зарплата менше мінімальної. Якщо там є слово «Так», значить мінімальний ЄСВ сплачено і ЄСВ-звільнення діє.

Як відзвітувати з ЄСВ, якщо ФОП — найманий працівник?

Приклад 1. ФОП увесь рік працював за трудовим договором за основним місцем роботи. В довідці ОК-5 видно, що ЄСВ сплачено за кожен місяць року. Як про це відзвітувати?

ФОП не повинен звітувати про ЄСВ, сплачений роботодавцем (про це звітує сам роботодавець). Сам же ФОП був звільнений від ЄСВ за себе протягом усього року, тому взагалі не подає ЄСВ-додаток з річною декларацією.

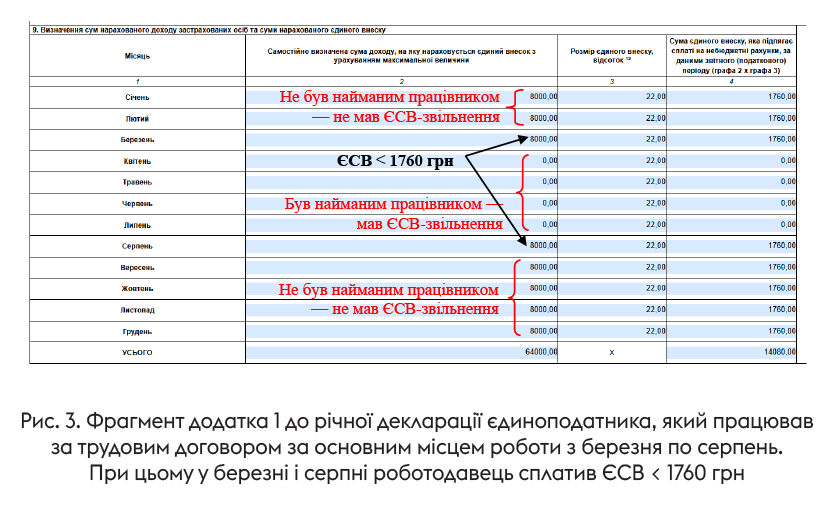

Приклад 2. ФОП на ЄП групи 3 з березня по серпень працював за основним місцем роботи і роботодавець сплачував за нього ЄСВ більше мінімального (умовно 5000 грн щомісяця). В інших місяцях ФОП сам платив ЄСВ за себе. Як це показати у звітності?

Наприкінці року такий ФОП повинен буде подати додаток 1 до річної декларації єдиноподатника і заповнити в ньому розділ 9 так, як на рис. 3.

Пам’ятайте! У місяці прийняття на роботу і звільнення з роботи ЄСВ може бути менше мінімального, якщо зарплата ФОП за цей місяць менше 8000 грн. Контролюйте цей момент, щоб в разі необхідності своєчасно сплатити ЄСВ за себе

Перевірити нараховану вам зарплату за перший та останній місяці роботи можна у довідці ОК-5. В нашому прикладі ЄСВ за березень і серпень був < 1760 грн, тому ФОП сплатив ЄСВ за себе і за ці місяці.

Висновки

- ФОП, який працює за трудовим договором за основним місцем роботи і за якого роботодавець сплачує ЄСВ не менше мінімального, звільняється від сплати підприємницького ЄСВ за себе.

- Ба більше, він навіть не має права добровільно сплачувати ЄСВ за себе як ФОП.

- Повідомляти податківців про трудовий договір не потрібно.

- Але якщо за якийсь місяць роботодавець сплатить ЄСВ менше мінімального або не сплатить взагалі, податківці чекатимуть, щоб сам ФОП сплатив ЄСВ за себе (будь-яку суму від 1760 до 26400 грн). Якщо мова про ФОП на загальній системі, то лише за прибуткові місяці.

- Щоб перевірити, чи сплатив роботодавець за вас ЄСВ, замовте на сайті ПФУ довідку ОК-5.

- Якщо роботодавець за основним місцем роботи сплачував мінімальний ЄСВ за ФОП-працівника увесь рік, то сам ФОП може не подавати ЄСВ-додаток до декларації.

- Якщо ж за деякі місяці роботодавець не сплатив ЄСВ або сплатив < 1760 грн, треба подати ЄСВ-додаток з річною декларацією (де показати нарахування з ЄСВ).