Річний перерахунок

Для проведення річного перерахунку ПДВ за п. 199.4 ПКУ (у грудні):

— розраховують новий коефіцієнт розподілу антиЧВ (у ряд. 1 табл. 1 додатка Д5 — виходячи з фактичних обсягів операцій поточного року);

— перераховують (з урахуванням нового коефіцієнта) суму розподільчих ПЗ, нарахованих протягом року;

— коригують (зменшують або збільшують) нараховані протягом року розподільчі ПЗ.

Для цього

при річному перерахунку ПДВ до кожної зведеної розподільчої ПН складають перерахунковий РК (яким коригують суму розподільчих ПЗ)

Тому зазвичай перерахункових РК складають стільки, скільки було складено зведених розподільчих ПН. Хіба що не візьмуть участь у річному перерахунку ті розподільчі ПН, які до кінця року вже були повністю обнулені зменшуючими РК. Наприклад, якщо: (1) товар, який хотіли використати за подвійним призначенням, був повернений постачальникові; (2) придбання подвійного призначення були фактично використані в оподатковуваній діяльності (і нараховані за ними розподільчі ПЗ довелося відкоригувати); (3) розподільча ПН була складена помилково й анульована «зменшуючим» РК. У такому разі розподільчі ПН з ПЗ уже обнулені і коригувати на кінець року просто нічого!

Ще врахуйте, якщо в останньому місяці року (грудні) були здійснені придбання подвійного призначення, за ними розподіляють ПДВ у загальному порядку, тобто:

— спершу нараховують розподільчі ПЗ — не пізніше останнього дня місяця, тобто не пізніше 31.12 (п. 199.1 ПКУ),

— потім нараховані грудневі розподільчі ПЗ при річному перерахунку перераховують у загальному порядку (виходячи з порахованого за підсумками року нового значення антиЧВ).

Заповнення перерахункових РК

При річному перерахунку ПДВ перерахункові РК складають не пізніше останнього дня звітного року. Зазвичай їх складають останнім днем року — тобто при річному перерахунку за 2024 рік такі РК датують 31.12.2024.

При заповненні перерахункового РК:

1) у верхній лівій частині:

— у полі «Підлягає реєстрації в ЄРПН постачальником (продавцем)» — проставляють відмітку «Х» (оскільки такий РК реєструє продавець);

— у полі «До зведеної податкової накладної» — проставляють ознаку зведеності «2» (п. 11 Порядку № 1307*);

* Порядок заповнення податкової накладної, затверджений наказом Мінфіну від 31.12.2015 № 1307.

— у полі «Не підлягає наданню отримувачу…» — ставлять відмітку «Х» і вказують тип причини («08» або «09» — який був зазначений у розподільчій ПН);

2) у заголовній частині РК:

— вказують номер і дату складання РК (31.12.2024) і реквізити зведеної розподільчої ПН, до якої складається РК;

— у даних продавця — зазначають усі власні дані;

— у даних покупця — зазначають власне найменування, а також проставляють умовний ІПН «600000000000». Поля «Податковий номер…» і «код» не заповнюють (пп. 4, 11 Порядку № 1307);

3) у табличній частині розділу Б — за кожною вхідною ПН, відображеною в зведеній розподільчій ПН (чи іншому вхідному документі), коригують дані (двома рядками: «-»/«+»). Тобто:

— першим рядком (з «-») — знімають дані рядка, який коригують (тобто знімають нараховані раніше розподільчі ПЗ);

— другим рядком (з «+») — додають новий рядок (з новим порядковим номером рядка, якого не було в ПН) з відкоригованими показниками (тобто додають суму розподільчих ПЗ, перерахованих при річному перерахунку).

При цьому в обох рядках («-»/«+») зазначають:

— у графі 2.1 — однаковий умовний код причини коригування «202» («Коригування зведеної податкової накладної, складеної відповідно до пункту 199.1 статті 199 ПКУ»), а

— у графі 2.2 — однаковий порядковий номер групи коригування (при цьому групи нумерують за порядком починаючи з «1»);

— до графи 3 «Опис…» — переносять реквізити (дати складання і порядкові номери) вхідних ПН (чи інших вхідних документів) з розподільчої ПН (за якими нараховувалися розподільчі ПЗ за п. 199.1 ПКУ). Тобто в перерахунковому РК зазначають саме дати і номери вхідних ПН (чи інших документів), за якими відображався ПК, а не реквізити компенсуючих розподільчих ПН, які коригуються перерахунковим РК.

— у графі 5 — зазначають «грн»;

— оскільки у зведених розподільчих ПН графи 3.1, 3.2.1, 3.2.2, 3.3, 5 — 9 розділу Б не заповнюють (п. 16 Порядку № 1307), то аналогічні графи 4.1, 4.2.1, 4.2.2, 4.3, 6 — 12 не заповнюють і в перерахункових РК (залишають їх порожніми).

Ще врахуйте: якщо до проведення річного перерахунку ПДВ до зведеної розподільчої ПН уже складалися РК, то при складанні перерахункового РК слід урахувати показники всіх таких раніше складених РК.

Реєстрація перерахункових РК

Строки реєстрації. Для зведених ПН за пп. 198.5, 199.1 ПКУ та РК до них строк реєстрації в ЄРПН установлений пунктом 201.10 ПКУ (як роз’яснювали контролери, такий строк не змінювався, див. роз’яснення ДПСУ від 08.02.2023). Тому

зареєструвати перерахункові РК треба протягом 20 календарних днів, що настають за останнім календарним днем місяця складання РК

Відповідно при річному перерахунку ПДВ за 2024 рік — не пізніше 20 січня 2025 року.

Штрафи. За порушення строків реєстрації перерахункових РК (як і зведених розподільчих ПН) ст. 1201 ПКУ передбачено штраф:

— за несвоєчасну реєстрацію — у розмірі 2 % обсягу постачання (без ПДВ), але не більше 1020 грн (п. 1201.1 ПКУ);

— за нереєстрацію — у розмірі 5 % обсягу постачання (без ПДВ), але не більше 3400 грн (п. 1201.2 ПКУ).

Відображення в декларації з ПДВ. Результати річного перерахунку ПДВ (коригування розподільчих ПЗ за допомогою РК) відображають у таблиці 2 додатка Д5 і в ряд. 4.1.1, 4.2.1, 4.3.1 декларації з ПДВ за грудень (залежно від ставки ПДВ: 20, 7 або 14 %). По суті, до цих рядків декларації переносять підсумкові дані (з рядка «Усього») таблиці 2 додатка Д5 — відповідно:

— до ряд. 4.1.1 декларації — дані з гр. 6 і 9;

— до ряд. 4.2.1 декларації — дані з гр. 7 і 10;

— до ряд. 4.3.1 декларації — дані з гр. 8 і 11.

Врахуйте:

результати річного перерахунку ПДВ у будь-якому разі треба відобразити в декларації з ПДВ за грудень, незалежно від того, коли зареєстровані перерахункові РК у ЄРПН — своєчасно чи несвоєчасно (БЗ 101.24),

оскільки, як передбачено п. 199.5 ПКУ, результати річного перерахунку ПДВ відображаються в податковій декларації за останній податковий період року.

При річному перерахунку можуть бути складені «збільшуючі» перерахункові РК (якщо антиЧВ за підсумками року збільшилося) або «зменшуючі» перерахункові РК (якщо антиЧВ за підсумками року зменшилося).

Майте на увазі: якщо при річному перерахунку ПДВ складені «збільшуючі» перерахункові РК (антиЧВ за підсумками року збільшилося), які на момент подання грудневої декларації не зареєстровані, то їх треба показати в таблиці 1.2 додатка Д1.

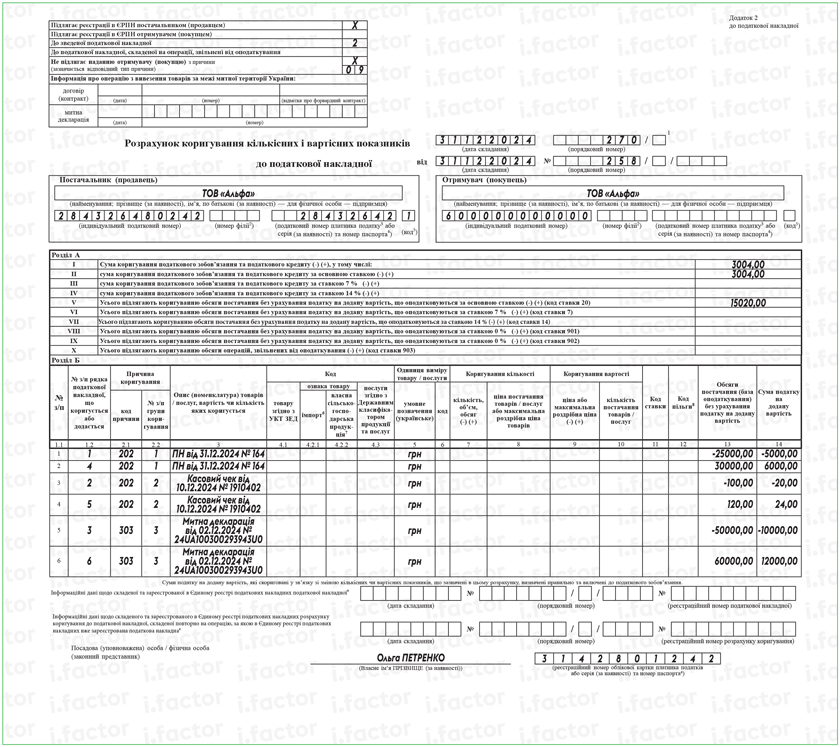

Приклад. У грудні 2024 нараховано розподільчі ПЗ за придбаннями «подвійного призначення» (з урахуванням антиЧВ 50 %). Складено зведену розподільчу ПН (з типом причини «09») від 31.12.2024 № 258.

За підсумками 2024 року антиЧВ становить 60 %.

| «Подвійні» придбання грудня: | Сума, грн | Розподільчі ПЗ грудня (антиЧВ 50 %) | Розподільчі ПЗ грудня при річному перерахунку (антиЧВ 60 %) | ||

| усього | без ПДВ | ПДВ | |||

| — оренда офісу | 60000 | 50000 | 10000 | 5000 | 6000 |

| — канцтовари | 240 | 200 | 40 | 20 | 24 |

| — імпортне обладнання | 120000 | 100000 | 20000 | 10000 | 12000 |

До зведеної розподільчої ПН від 31.12.2024 № 258 складено перерахунковий РК від 31.12.2024 № 270 так.

Висновки

- При річному перерахунку ПДВ до кожної зведеної розподільчої ПН складають перерахунковий РК (щоб скоригувати суму розподільчих ПЗ з урахуванням свіжого значення антиЧВ, порахованого за підсумками року). Такі РК зазвичай складають останнім днем року (тобто датують 31 грудня).

- Перерахункові РК треба зареєструвати протягом 20 календарних днів, що настають за місяцем складання РК (тобто при річному перерахунку ПДВ за 2024 рік — не пізніше 20 січня 2025 року).

- Результати річного перерахунку ПДВ треба показати в ряд. 4.1.1, 4.2.1, 4.3.1 декларації з ПДВ за грудень, незалежно від того, коли будуть зареєстровані перерахункові РК.