Індексація грошових доходів

Традиційно на сторінках газети ми висвітлюємо питання, пов’язані з проведенням індексації грошових доходів за відповідний період. Сьогодні пропонуємо ознайомитися з особливостями проведення індексації заробітної плати у січні 2009 року.

Людмила ТРОХИМЕНКО, економіст-аналітик Видавничого будинку «Фактор»

Використані документи

Порядок № 1078

— Порядок проведення індексації грошових доходів населення, затверджений постановою Кабінету Міністрів України від 17.07.2003 р. № 1078.

Правила проведення індексації

Індексація грошових доходів — законодавчо встановлений механізм підтримання купівельної спроможності громадян в умовах постійного зростання споживчих цін на товари та послуги.

Проведення індексації регулюється

Законом України «Про індексацію грошових доходів населення» від 03.07.91 р. № 1282-ХІІ (у редакції від 06.02.2003 р. № 491-ІV) та Порядком № 1078. Норми, установлені цими документами, поширюються на всі підприємства, установи та організації незалежно від своєчасності виплати ними заробітної плати працівникам.Об’єктами індексації є

доходи громадян, отримані у гривнях на території України, що не мають разового характеру, зокрема оплата праці за ставками (окладами) чи відрядними розцінками, доплати, надбавки, премії, гарантійні та компенсаційні виплати, що мають постійний характер. Критерієм постійності виплат є їх щомісячне здійснення.Нагадаємо

основні правила індексації:1.

Індексація провадиться в разі перевищення індексом споживчих цін, розрахованим наростаючим підсумком, порога індексації 101 %.2.

Індексується тільки дохід у межах прожиткового мінімуму. Частина грошових доходів, що перевищує прожитковий мінімум, не підлягає індексації.3. Для кожного

працівника визначається базовий місяць, оскільки саме від цього місяця обчислюється величина приросту індексу споживчих цін, що використовується для розрахунку сум індексації. Інакше кажучи, нарахування суми індексації має здійснюватися щодо кожного працівника окремо.4. У базовому

місяці індексація не провадиться.Базовим

місяцем вважається:1) місяць

прийняття працівника на роботу, якщо надалі його зарплата не підвищувалася;2) місяць, в якому

востаннє збільшувалися грошові доходи працівника (підвищувалися тарифна ставка, оклад, відрядні розцінки або запроваджувалися постійна надбавка, доплата, премія чи інша постійна виплата або працівника було переведено на іншу роботу на тому самому підприємстві з підвищенням посадового окладу);3) місяць, в якому

підвищено розмір мінімальної зарплати і у зв’язку з цим збільшилася зарплата працівника.При цьому слід мати на увазі, що місяць підвищення грошових доходів (у тому числі у зв’язку зі збільшенням мінімальної заробітної плати) вважається базовим

лише в тому випадку, якщо в результаті сума збільшення заробітної плати (підвищення) перевищить суму індексації, яку могло бути нараховано в цьому місяці. Якщо сума збільшення заробітної плати менше нарахованої суми індексації, то такий місяць не вважається базовим і зарплату продовжують індексувати (п. 5 Порядку № 1078).Для працівників, які перебувають на відрядній системі оплати праці, базовим місяцем вважається місяць

підвищення відрядних розцінок. Збільшення заробітку з місяця в місяць унаслідок більшого виробітку підвищенням вважатися не може (лист Мінпраці від 15.03.2007 р. № 15/10/136-07).Збільшення зарплати за рахунок виплати

разових премій, надбавок, доплат, зміна розміру премії за рахунок фінансових можливостей роботодавця не є підставами вважати місяць базовим (лист Мінпраці від 09.12.2005 р. № 024-106).Також не є базовим місяць підвищення грошових доходів працівника у зв’язку з виконанням обов’язків

тимчасово відсутнього працівника, оскільки таке підвищення має тимчасовий характер (лист Мінпраці від 14.02.2007 р. № 9/10/136-07).У разі

суміщення професій (посад) на одному підприємстві, якщо суміщення має постійний характер, при збільшенні грошових доходів за рахунок збільшення постійних складових оплати праці за однією з професій місяць, в якому відбулося підвищення, вважається базовим та індексація за цей місяць не провадиться. Якщо суміщення має тимчасовий характер, індексація здійснюється на загальних підставах, визначених Порядком № 1078.5. Не індексуються

:а) зарплатні виплати, що мають

разовий характер (матеріальна допомога, грошова допомога при виході на пенсію, винагорода за підсумками роботи за рік, разові премії тощо);б) допомога по тимчасовій непрацездатності, допомога по вагітності та пологах, допомога при народженні дитини (

п. 3 Порядку № 1078);в) виплати, розмір яких визначається

виходячи із середньої заробітної плати, а саме: відпускні, компенсація за невикористану відпустку, збережений заробіток за час відрядження тощо. При цьому до розрахунку середньої заробітної плати сума індексації включається як складова частина фонду оплати праці. На це звертало увагу Мінпраці в листі від 30.10.2003 р. № 024-130.6. При звільненні

працівника, який не відпрацював повний робочий місяць, індексації підлягає частина грошового доходу в межах прожиткового мінімуму за фактично відпрацьований час (лист Мінпраці від 30.10.2003 р. № 024-130).7.

Індексація нараховується та виплачується одночасно з нарахуванням і виплатою заробітної плати за місяць, доходи за який підлягають індексації (листи Мінпраці від 20.01.2007 р. № 3/10/136-07, від 25.10.2007 р. № 7984/0/1407/13).8.

Заробітна плата індексується як за основним місцем роботи, так і за сумісництвом (п. 7 Порядку № 1078). При цьому спочатку провадиться індексація доходів за основним місцем роботи. Потім здійснюється індексація доходів від роботи за сумісництвом у межах суми, що не перевищує прожиткового мінімуму, установленого для працюючих осіб, з урахуванням отриманої заробітної плати за основним місцем роботи. Якщо працівник не надав довідку з основного місця роботи, то доходи за сумісництвом не індексуються.

Особливості проведення індексації в січні 2009 року

Як випливає зі

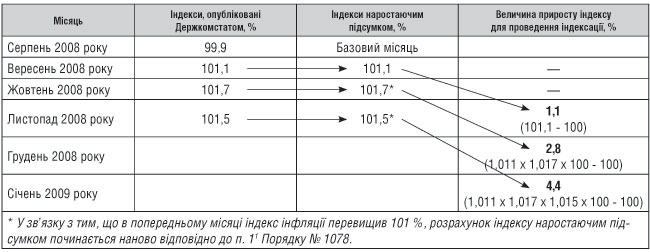

ст. 54 Закону України «Про Державний бюджет України на 2009 рік» від 26.12.2008 р. № 835-VI, на 2009 рік величина прожиткового мінімуму на одну працездатну особу становить 669 грн. Отже, у січні 2009 року заробітна плата індексується виходячи з фактично нарахованої її суми, але не більше ніж 669 грн. Наприклад, якщо заробітна плата працівника за січень 2009 року склала 668 грн., то індексувати потрібно всю суму заробітної плати (тобто 668 грн.). Якщо ж зарплата дорівнює або перевищує 669 грн., то про індексувати слід 669 грн.За даними Держкомстату, загальний індекс споживчих цін (індекс інфляції) у листопаді 2008 року склав

101,5 %. Він перевищив поріг індексації 101 %, тому розрахунок індексу наростаючим підсумком починається наново з грудня 2008 року відповідно до п. 11 Порядку № 1078.Для зручності розрахунків з урахуванням листопадового індексу наведемо таблицю з готовими величинами приросту індексу споживчих цін, що використовуються для розрахунку суми індексації зарплати за січень 2009 року.

Таблиця 1

| Базовий місяць (місяць підвищення заробітної плати або прийняття на роботу) | Місяць проведення індексації — січень 2009 року | |||

| індекс інфляції, % | величина приросту індексу споживчих цін для проведення індексації, % | сума індексації, якщо зарплата дорівнює або перевищує 669 грн., грн. | ||

| 1 | 2 | 3 | 4 | 5 |

| Зарплата не підвищувалася з березня 2003 року | 101,1 | 103,6 | 693,08 | |

| 2003 рік | Березень | 101,1 | 101,4 | 678,37 |

| Квітень | 100,7 | 100,0 | 669,00 | |

| Травень | 100,0 | 100,0 | 669,00 | |

| Червень | 100,1 | 99,9 | 668,33 | |

| Липень | 99,9 | 100,0 | 669,00 | |

| Серпень | 98,3 | 103,4 | 691,75 | |

| Вересень | 100,6 | 102,3 | 684,39 | |

| Жовтень | 101,3 | 99,7 | 666,99 | |

| Листопад | 101,9 | 95,9 | 641,57 | |

| Грудень | 101,5 | 93,0 | 622,17 | |

| 2004 рік | Січень | 101,4 | 90,4 | 604,78 |

| Лютий | 100,4 | 89,6 | 599,42 | |

| Березень | 100,4 | 88,9 | 594,74 | |

| Квітень | 100,7 | 87,6 | 586,04 | |

| Травень | 100,7 | 86,2 | 576,68 | |

| Червень | 100,7 | 85,0 | 568,65 | |

| Липень | 100,0 | 85,0 | 568,65 | |

| Серпень | 99,9 | 85,2 | 569,99 | |

| Вересень | 101,3 | 82,8 | 553,93 | |

| Жовтень | 102,2 | 78,8 | 527,17 | |

| Листопад | 101,6 | 76,0 | 508,44 | |

| Грудень | 102,4 | 71,9 | 481,01 | |

| 2005 рік | Січень | 101,7 | 69,0 | 461,61 |

| Лютий | 101,0 | 67,4 | 450,91 | |

| Березень | 101,6 | 64,7 | 432,84 | |

| Квітень | 100,7 | 63,6 | 425,48 | |

| Травень | 100,6 | 62,6 | 418,79 | |

| Червень | 100,6 | 61,7 | 412,77 | |

| Липень | 100,3 | 61,2 | 409,43 | |

| Серпень | 100,0 | 61,2 | 409,43 | |

| Вересень | 100,4 | 60,5 | 404,75 | |

| Жовтень | 100,9 | 59,1 | 395,38 | |

| Листопад | 101,2 | 57,2 | 382,67 | |

| Грудень | 100,9 | 55,9 | 373,97 | |

| 2006 рік | Січень | 101,2 | 54,0 | 361,26 |

| Лютий | 101,8 | 51,3 | 343,20 | |

| Березень | 99,7 | 51,8 | 346,54 | |

| Квітень | 99,6 | 52,4 | 350,56 | |

| Травень | 100,5 | 51,6 | 345,20 | |

| Червень | 100,1 | 51,4 | 343,87 | |

| Липень | 100,9 | 50,1 | 335,17 | |

| Серпень | 100,0 | 50,1 | 335,17 | |

| Вересень | 102,0 | 47,2 | 315,77 | |

| Жовтень | 102,6 | 43,4 | 290,35 | |

| Листопад | 101,8 | 40,9 | 273,62 | |

| Грудень | 100,9 | 39,6 | 264,92 | |

| 2007 рік | Січень | 100,5 | 39,0 | 260,91 |

| Лютий | 100,6 | 38,1 | 254,89 | |

| Березень | 100,2 | 37,8 | 252,88 | |

| Квітень | 100,0 | 37,8 | 252,88 | |

| Травень | 100,6 | 37,0 | 247,53 | |

| Червень | 102,2 | 34,1 | 228,13 | |

| Липень | 101,4 | 32,2 | 215,42 | |

| Серпень | 100,6 | 31,5 | 210,74 | |

| Вересень | 102,2 | 28,6 | 191,33 | |

| Жовтень | 102,9 | 25,0 | 167,25 | |

| Листопад | 102,2 | 22,3 | 149,19 | |

| Грудень | 102,1 | 19,8 | 132,46 | |

| 2008 рік | Січень | 102,9 | 16,4 | 109,72 |

| Лютий | 102,7 | 13,4 | 89,65 | |

| Березень | 103,8 | 9,2 | 61,55 | |

| Квітень | 103,1 | 5,9 | 39,47 | |

| Травень | 101,3 | 4,6 | 30,77 | |

| Червень | 100,8 | 3,7 | 24,75 | |

| Липень | 99,5 | 4,2 | 28,10 | |

| Серпень | 99,9 | 4,4 | 29,44 | |

| Вересень | 101,1 | 3,2 | 21,41 | |

| Жовтень | 101,7 | 1,5 | 10,04 | |

| Листопад | 101,5 | Не індексується | Не індексується | |

| Грудень | 102,1 | Не індексується | Не індексується | |

Наведеною таблицею слід користуватися в такий спосіб. Для визначення відсотка, на який індексується зарплата за січень 2009 року, у

колонці 2 таблиці знаходимо базовий місяць для кожного працівника .Далі в

колонці 4 зазначено вже розраховані величини приросту індексів споживчих цін, що застосовуються для індексації доходів у січні 2009 року. Наприклад, якщо базовим місяцем для працівника є травень 2007 року, індекс, на який провадиться індексація січневої зарплати, становить 37,0 %.Для зручності читачів у

колонці 5 зазначено суму індексації зарплати, що дорівнює або перевищує 669 грн. Так, якщо базовим місяцем для працівника є травень 2007 року (величина приросту індексу споживчих цін — 37,0 %) і при цьому його зарплата дорівнює або перевищує 669 грн., то сума індексації становитиме 247,53 грн. Якщо ж нарахована в січні 2009 року зарплата працівника менше 669 грн., то фактично нарахована її сума, що підлягає індексації, помножується на 37,0 і ділиться на 100. Отримане значення є сумою індексації заробітної плати за січень 2009 року.Розглянемо порядок проведення індексації зарплати працівників за січень 2009 року на конкретних прикладах.

Приклад 1.

Заробітна плата Козаченка С. П. за основним місцем роботи за січень 2009 року склала 1710 грн. Востаннє зарплата працівника підвищувалася у вересні 2008 року.Заробітна плата Козаченка С. П.

перевищує встановлений розмір прожиткового мінімуму, тому індексації підлягає не вся сума нарахованої йому заробітної плати за січень 2009 року, а тільки в межах прожиткового мінімуму на працездатну особу (669 грн.). Величина приросту індексу споживчих цін для проведення індексації заробітної плати цього працівника за січень 2008 року становить 3,2 % (базовий місяць — вересень 2008 року).Сума індексації заробітної плати Козаченка С. П. за січень 2009 року дорівнює:

669 грн. х 3,2 : 100 = 21,41 грн.

Заробітна плата Козаченка С. П. за січень 2009 року з урахуванням індексації становить:

1710 грн. + 21,41 грн. = 1731,41 грн.

Приклад 2.

Руденка О. А. було прийнято на основне місце роботи у грудні 2007 року з окладом 1470 грн. У січні 2009 року його заробітна плата була підвищена і склала 1600 грн.Сума, на яку заробітну плату Руденка О. А. підвищено у січні 2009 року (130 грн.), менше суми індексації, яку було б нараховано йому за цей місяць, — 132,46 грн. (669 грн. х 19,8 : 100). Тому підвищення заробітної плати Руденка О. А. не вплинуло на порядок її індексації (

п. 5 Порядку № 1078). Базовим місяцем для працівника залишається грудень 2007 року.У січні 2009 року заробітна плата, незважаючи на її підвищення, індексується із застосуванням індексу 19,8 % (див. табл. 1). У зв’язку з тим, що заробітна плата Руденка О. А. за січень 2009 року перевищує встановлений розмір прожиткового мінімуму, індексації підлягає не вся сума нарахованої заробітної плати, а лише її частина в межах 669 грн.

Сума індексації заробітної плати Руденка О. А. за січень 2009 року становить:

669 грн. х 19,8 : 100 = 132,46 грн.

Заробітна плата Руденка О. А. за січень 2009 року з урахуванням індексації дорівнює:

1600 грн. + 132,46 грн. = 1732,46 грн.

Приклад 3.

Заробітна плата Мирончука А. Р. за основним місцем роботи за січень 2009 року склала 1700 грн. Базовим місяцем для працівника було прийнято серпень 2008 року. Заробітна плата Мирончука А. Р., нарахована за січень 2009 року, індексується на величину приросту індексу споживчих цін, яка для цього працівника становить 4,4 % (базовий місяць — серпень 2008 року).Наведемо в табл. 2 порядок розрахунку величини приросту індексу споживчих цін для проведення індексації в січні 2009 року, якщо базовим місяцем є серпень 2008 року.

Таблиця 2

Оскільки серпень 2008 року — базовий місяць для проведення індексації, то з вересня починають розрахунок нового індексу споживчих цін наростаючим підсумком. Індексація провадиться, якщо величина індексу споживчих цін наростаючим підсумком перевищить поріг індексації, установлений у розмірі 101 %. При цьому право на індексацію настає з першого числа місяця, наступного за місяцем, в якому офіційно опубліковано індекс споживчих цін.

Індекс інфляції за листопад 2008 року (101,5 %) було опубліковано Держкомстатом на початку грудня 2008 року. У результаті розрахований індекс споживчих цін наростаючим підсумком (він перевищив поріг індексації) застосовується до заробітної плати, нарахованої за січень 2009 року.

Як видно з таблиці, індекс споживчих цін наростаючим підсумком у листопаді 2008 року (101,5 %) перевищив поріг індексації 101 %, тому право на проведення індексації настає у січні 2009 року. Отже, заробітна плата Мирончука А. Р., нарахована за січень 2009 року, індексується на величину приросту індексу 4,4 %. Цю ж величину приросту індексу можна побачити і в табл. 1 (див. базовий місяць серпень 2008 року).

Сума індексації заробітної плати Мирончука А. Р. за січень 2009 року становить:

669 грн. х 4,4 : 100 = 29,44 грн.

Заробітна плата Мирончука А. Р. за січень 2008 року з урахуванням індексації дорівнює:

1700 грн. + 29,44 грн. = 1729,44 грн.

Окрему увагу звернемо на особливості проведення індексації зарплати

працівників бюджетної сфери, посадові оклади яких визначаються на основі Єдиної тарифної сітки.Справа в тому, що згідно з

постановою КМУ «Про внесення змін до постанов КМУ від 30.08.2002 р. № 1298 і від 25.10.2008 р. № 939» від 20.12.2008 р. № 1117 (див. на с. 10 цього номера газети) для такої категорії працівників з 1 грудня 2008 року змінився порядок установлення посадових окладів (тарифних ставок), що діяли в листопаді 2008 року:— для працівників, у яких посадові оклади (тарифні ставки)

менше розміру мінімальної заробітної плати, посадові оклади (тарифні ставки) у штатних розписах установлюються на рівні мінімальної заробітної плати. З цього випливає, що й у грудні 2008 року, і у січні 2009 року на рівні мінімальної заробітної плати (605 грн.) установлено посадові оклади працівників 1 — 2-го тарифних розрядів;— для інших працівників посадові оклади

не змінюються.У зв’язку з цим для проведення індексації заробітної плати у січні 2009 року для працівників бюджетної сфери, чиї посадові оклади (тарифні ставки) визначаються на основі ЄТС,

базовими місяцями будуть:— для працівників 1 — 2-го тарифних розрядів — грудень 2008 року (місяць останнього підвищення їх заробітної плати). Отже, заробітна плата таких працівників за січень 2009 року

не індексується (див. приклад 4);— для інших працівників (з 3-го по 25-й тарифний розряд) — жовтень 2008 року (місяць останнього підвищення їх заробітної плати). У зв’язку з цим їх заробітна плата за січень 2009 року індексується на величину приросту 1,5 % у межах 669 грн. (див. табл. 1 і приклад 5).

Приклад 4.

Заробітна плата працівника 2-го тарифного розряду Зубенка Л. К. востаннє підвищувалася у грудні 2008 року Його посадовий оклад установлено на рівні мінімальної заробітної плати в розмірі 605 грн.Грудень 2008 року для цього працівника є базовим місяцем. У зв’язку з цим заробітна плата, нарахована Зубенку Л. К. за січень 2009 року, не індексується.

Приклад 5.

Заробітна плата працівника 8-го тарифного розряду П’ятаченко С. М. востаннє підвищувалася у жовтні 2008 року. Жовтень 2008 року було прийнято базовим місяцем для працівника.Заробітна плата, нарахована П’ятаченку С. М. за січень 2009 року, індексується на величину приросту індексу 1,5 % (див. табл. 1) у межах прожиткового мінімуму, установленого для працездатних осіб (669 грн.).

Приклад 6.

Заробітна плата державного службовця Мізенка С. В. востаннє підвищувалася у лютому 2008 року. Цей місяць було прийнято базовим для працівника.Заробітна плата Мізенка С. В. за січень 2009 року індексується на величину приросту індексу 13,4 % (див. табл. 1) у межах прожиткового мінімуму, установленого для працездатних осіб (669 грн.).

Податки та внески

Індексація нараховується та виплачується одночасно з нарахуванням і виплатою заробітної плати за місяць, доходи за який підлягають індексації.

Додаткові витрати, пов’язані з індексацією грошових доходів громадян, відображаються у складі витрат, до яких належать виплати, що індексуються (

п. 11 Порядку № 1078).Згідно з

п.п. 2.2.7 Інструкції зі статистики заробітної плати, затвердженої наказом Держкомстату від 13.01.2004 р. № 5, сума індексації заробітної плати включається до фонду оплати праці. Також сума індексації підлягає обкладенню податком з доходів фізичних осіб. Отже, сума індексації є об’єктом для нарахування та утримання внесків до Пенсійного та інших соціальних фондів.Оскільки для цілей

Закону України «Про податок з доходів фізичних осіб» від 22.05.2003 р. № 889-ІV індексація підпадає під поняття заробітної плати, її слід ураховувати при визначенні загальної суми заробітної плати для застосування податкової соціальної пільги.Також нагадаємо, що в разі несвоєчасної виплати сум індексації заробітної плати працівників провадиться їх компенсація відповідно до чинного законодавства. Про особливості компенсації див. цей номер, с. 26.

І на закінчення додамо, що згідно зі

ст. 41 Кодексу України про адміністративні правопорушення від 07.12.84 р. № 8073-Х за ненарахування індексації на винних посадових осіб може бути накладено адміністративний штраф у розмірі від 15 до 50 неоподатковуваних мінімумів доходів громадян (255 — 850 грн.). Рішення про накладення штрафу виносить суд з ініціативи посадових осіб Державного департаменту нагляду за дотриманням законодавства про працю і територіальних державних інспекцій праці.От і все про індексацію за січень. Інформаційний матеріал, необхідний бухгалтеру для практичної роботи в частині індексації зарплати, ми щомісяця розміщуватимемо на сторінках нашої газети. Стежте за публікаціями!