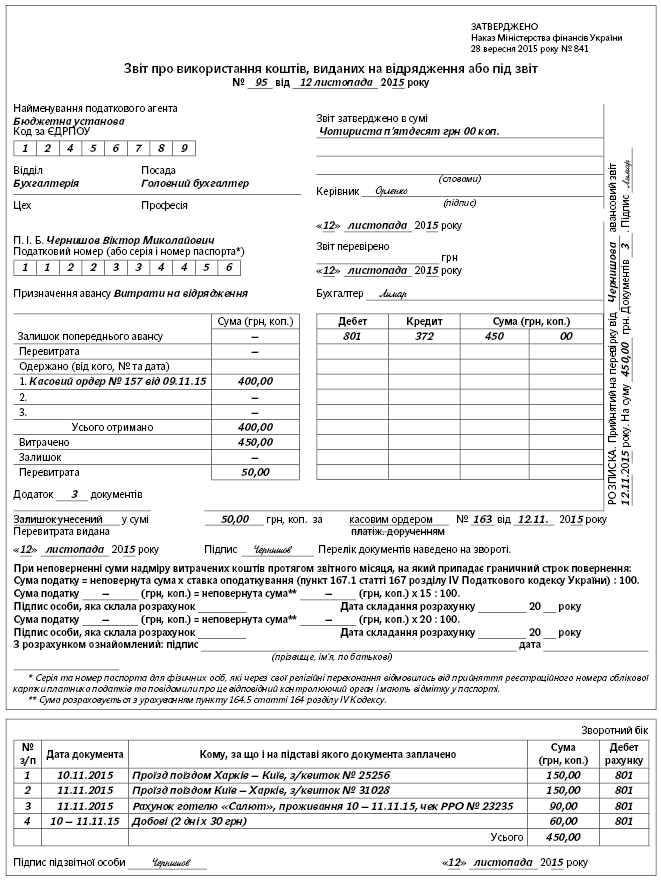

* Заповнену форму такого Звіту див. на с. 16 цього номера. — Прим. ред.

** Чинний з 06.11.2015 р. (опубліковано в «Офіційному віснику України», 2015, № 86). — Прим. ред.

1. Вимоги щодо надання коштів на відрядження встановлено підпунктом 170.9.1 пункту 170.9 статті 170 розділу IV Податкового кодексу України (далі — Кодекс) та іншими нормативно-правовими актами, пов’язаними із службовими відрядженнями у межах України та за кордон.

2. Дія цього Порядку поширюється на осіб, що видали платнику податку — фізичній особі кошти на відрядження або під звіт для виконання окремих цивільно-правових дій від імені та за рахунок особи, що їх видала, та платників податків — фізичних осіб, які отримали такі кошти.

3. Звіт про використання коштів, виданих на відрядження або під звіт (далі — Звіт), подається до закінчення п’ятого банківського дня, що настає за днем, у якому платник податку завершує таке відрядження або завершує виконання окремої цивільно-правової дії за дорученням та за рахунок податкового агента платника податку, що надав кошти під звіт.

За наявності надміру витрачених коштів така сума повертається платником податку в касу або зараховується на банківський рахунок особи, що їх видала, до або при поданні зазначеного Звіту.

Дія абзаців першого та другого цього пункту поширюється також на витрати, пов’язані з відрядженням чи виконанням деяких цивільно-правових дій, оплачених з використанням корпоративних платіжних карток, дорожніх, банківських або іменних чеків, інших платіжних документів.

При цьому, якщо під час службового відрядження платник податку отримав готівку із застосуванням платіжних карток, він подає Звіт і повертає суму надміру витрачених коштів до закінчення третього банківського дня після завершення відрядження. Відрядженій особі — платнику податку, який застосував платіжні картки для проведення розрахунків у безготівковій формі, а строк подання платником податку Звіту не перевищив десяти банківських днів, за наявності поважних причин роботодавець (самозайнята особа) може продовжити такий строк до двадцяти банківських днів (до з’ясування питання в разі виявлення розбіжностей між відповідними звітними документами).

4. Якщо платник податку не повертає суми надміру витрачених коштів протягом звітного місяця, на який припадає граничний строк (до закінчення третього або п’ятого, а в окремих випадках десятого чи двадцятого банківського дня, що настає за днем, у якому платник податку завершує відрядження або завершує виконання окремої цивільно-правової дії за дорученням та за рахунок податкового агента платника податку, що надав кошти під звіт), то така сума, розрахована з урахуванням пункту 164.5 статті 164 розділу IV Кодексу, підлягає оподаткуванню податком на доходи фізичних осіб відповідно до пункту 167.1 статті 167 розділу IV Кодексу за рахунок будь-якого оподатковуваного доходу (після його оподаткування) за відповідний місяць. У разі недостатності суми доходу — за рахунок оподатковуваних доходів наступних звітних місяців до повної сплати суми такого податку.

5. У разі коли платник податку припиняє трудові або цивільно-правові відносини з особою, що видала такі кошти, сума податку на доходи фізичних осіб утримується за рахунок останньої виплати оподатковуваного доходу при проведенні остаточного розрахунку, а у разі недостатності суми такого доходу непогашена частина податку включається до податкового зобов’язання платника податку за наслідками звітного (податкового) року.

Якщо повне утримання такої суми податку є неможливим внаслідок смерті чи визнання платника податку судом безвісно відсутнім або оголошення судом померлим, така сума утримується при нарахуванні доходу за останній для такого платника податку податковий період, а в непогашеній частині визнається безнадійною до сплати.

6. Звіт складається платником податку (підзвітною особою), що отримав(ла) такі кошти на підприємствах всіх організаційно-правових форм або у самозайнятої особи.

Фізична особа, яка отримала такі кошти, заповнює всі графи Звіту, крім: «Звіт перевірено», «Залишок унесений (перевитрата видана) в сумі за касовим ордером», кореспонденції рахунків бухгалтерського обліку, розрахунку суми утриманого податку за несвоєчасно повернуті витрачені кошти на відрядження або під звіт, які заповнюються особою, яка надала такі кошти. Графу «Звіт затверджено» підписує керівник (податковий агент).

Директор Департаменту податкової, митної політики та методології бухгалтерського обліку М. Чмерук

Коментар редакції

Пере-пере-перезатвердження авансового Звіту: повноваження знову в Мінфіну

Міністерства продовжують жонглювати повноваженнями із затвердження Звіту про використання коштів, виданих на відрядження або під звіт (далі — Звіт), і Порядку його складання. А ми із завмиранням серця спостерігаємо за цим уже не перший рік. Ось і зараз ці функції від податківців (Міндоходів) перебрало на себе Міністерство фінансів України, затвердивши своїм наказом від 28.09.2015 р. № 841 нову форму Звіту та Порядок його складання. Відповідно стара форма, затверджена наказом Міндоходів від 24.12.2013 р. № 845, втратила чинність.

Що принесе передача повноважень одного міністерства іншому? По суті — нічого. Істотних змін ані у формі, ані в порядку заповнення немає. Мінфін просто вніс «косметичні» правки, зокрема привів у відповідність до чинного законодавства ставки ПДФО, які застосовують при оподаткуванні не поверненої своєчасно суми надмірно витрачених коштів (ставку ПДФО 17 % виправили на 20 %). Крім цього, уточнив, що неповернена сума розраховується з урахуванням п. 164.5 ПКУ, тобто з використанням «натурального» коефіцієнта.

«Дописка» про роль п. 164.5 ПКУ при розрахунку «надмірних» сум з’явилася і в Порядку складання Звіту. Ще з Порядку прибрали норму, згідно з якою до суми перевищення (надмірно витрачених коштів) не належали та не обкладалися ПДФО документально підтверджені витрати, здійснені за рахунок підзвітної готівки або безготівкових коштів, виданих на рекламні цілі (організацію та проведення прийомів, презентацій, свят, розваг і відпочинку, придбання та розповсюдження подарунків у межах граничного розміру таких витрат, передбаченого в розд. III ПКУ). Тобто такі рекламні витрати вважаються підзвітними і обліковуються за загальними правилами, а саме обкладаються ПДФО в разі неповернення.

Наказ, що коментується, опублікували 06.11.2015 р. Саме з цієї дати звітувати за кошти, видані на відрядження або під звіт, доведеться за новою формою.

До заповнення авансового Звіту будуть причетні: працівник, який отримав підзвітні кошти, бухгалтер і керівник. Практично всі графи Звіту заповнить працівник, крім:

— графи «Звіт перевірено»;

— графи «Залишок унесений (перевитрата видана) у сумі за касовим ордером»;

— бухгалтерських проводок;

— розрахунку суми утриманого ПДФО за несвоєчасно повернені витрачені кошти на відрядження або під звіт.

Їх заповнює бухгалтер. Зверніть увагу: графу «Звіт затверджено в сумі» заповнює і підписує керівник установи із зазначенням дати.

Щоб усе розставити на свої місця, давайте заповнимо Звіт (див. на с. 16 цього номера).

Тетяна ГУЛЬ, експерт з питань оплати праці