Перш за все нагадаємо: місяць підвищення окладу — завжди базовий для працівника з метою індексації зарплати, причому незалежно від суми підвищення окладу і від того, на яку частину ставки зайнятий працівник. Щоб визначити право на подальшу індексацію зарплати — у базовому місяці ми порівнюємо суми зарплатного підвищення і належні суми індексації.

Склад зарплатних виплат, які враховують при проведенні порівняльних розрахунків з метою індексації в місяці підвищення окладу, визначають з урахуванням п. 2 Порядку № 1078*. Ця норма орієнтує нас на виплати, що є об’єктами індексації. Отже, якщо зарплатна виплата передбачена законодавством (наприклад, надбавки за складність і напруженість у роботі / за високі досягнення у праці / за престижність праці / за особливий характер роботи, щомісячна премія), вона є об’єктом індексації. Тому при підвищенні окладу у вересні 2015 року такі виплати враховують як складові заробітної плати при проведенні порівняльних розрахунків**.

* Порядок проведення індексації грошових доходів населення, затверджений постановою КМУ від 17.07.2003 р. № 1078. — Прим. ред.

** Див. лист Мінсоцполітики від 07.10.2015 р. № 263/10/136-15 на с. 4 цього номера. — Прим. ред.

Головне правило: у місяці збільшення окладу у працівника має бути підвищення загального заробітку (що враховується для індексації), а не навпаки — зменшення зарплати через зниження розміру будь-якої зарплатної виплати або її тимчасової невиплати.

Щоб виключити «викривлення» загального зарплатного підвищуючого результату в місяці збільшення окладу, такі надбавки та премії (у змінному розмірі) у порівняльних розрахунках ураховуємо за розміром (відсотком), що склався в місяці підвищення окладу. Тобто для умовного розрахунку зарплати до підвищення беремо старий оклад і вересневий відсоток «змінної» виплати.

Зверніть увагу! При проведенні порівняльних зарплатних розрахунків (до і після підвищення окладу) «змінні» надбавки та премії враховуємо, орієнтуючись на їх відсоток виплати в місяці підвищення окладу (якщо вони виплачуються в такому місяці).Якщо ж «змінна» надбавка або премія в місяці підвищення окладу не виплачується, то в порівняльних розрахунках її не враховують і для зарплати до підвищення.

Важливо! Для виплат, які мають постійний характер (надбавка за вислугу років, доплата за ранг тощо), у порівняльних розрахунках (до і після підвищення) бере участь їх фактичний розмір.Пояснимо детальніше на прикладах. Отже, у місяці підвищення окладу…

…ЗМІНИВСЯ % НАДБАВКИ ЗА СКЛАДНІСТЬ І НАПРУЖЕНІСТЬ У РОБОТІ

Приклад 1 (було 40 % — стало 30 %). З 01.09.2015 р. працівнику підвищили посадовий оклад з 1397 грн. до 1660 грн. Згідно з наказом керівника йому виплачували надбавку за складність і напруженість у роботі: до підвищення окладу — у розмірі 40 % окладу, після підвищення — у розмірі 30 % окладу. У вересні 2015 року працівник має право на індексацію в розмірі 1396,17 грн., з них: на фіксовану індексацію — 355,78 грн. і на поточну індексацію — 1040,39 грн. (1378 грн. х 75,5 %). Базовим місяцем був січень 2013 року.

Пам’ятайте: порівняльні розрахунки — умовні, вони не прив’язані до фактичного нарахування виплат. Для цієї ситуації в розрахунку до підвищення (за надбавкою за складність і напруженість у роботі) беруть участь установлений у вересні 2015 року відсоток виплати (30 %) та оклад до підвищення.

Місяць підвищення окладу — вересень 2015 року — стає базовим. Оскільки сума підвищення зарплати 341,90 грн. (2158 - 1816,10) менше, ніж належна індексація (1396,17 грн.), то в новому базовому вересні-2015 визначаємо нову фіксовану суму індексації: 1396,17 - 341,90 = 1054,27 (грн.).

Урахуйте: при підвищенні окладу в аналогічному порядку ми розраховуватимемо зарплату до підвищення при зміні відсотка виплати в бік збільшення, наприклад, з 30 % до 40 %. Тоді в розрахунках до підвищення братиме участь колишній оклад, але розмір надбавки визначимо за відсотком, установленим у місяці підвищення окладу, тобто використовуватимемо в розрахунках 40 %. Порівняльні зарплатні розрахунки в цій ситуації виглядатимуть так:

Тоді сума підвищення зарплати дорівнюватиме 368,20 грн. (2324 - 1955,80).

…ЗМІНИВСЯ % НАДБАВКИ ЗА ПРЕСТИЖНІСТЬ ПРАЦІ

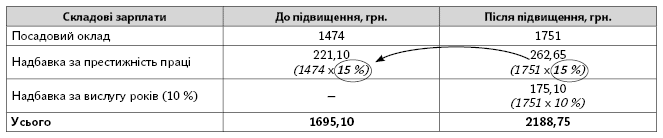

Приклад 2 (було 20 % — стало 15 %). Вихователь (9-й тарифний розряд за ЄТС) працює на ставку. Він отримував надбавку за престижність праці в розмірі 20 % окладу. З 01.09.2015 р. йому збільшено посадовий оклад з 1474 грн. до 1751 грн. Також з 01.09.2015 р. працівнику встановили надбавку за вислугу років у розмірі 10 % окладу, при цьому надбавку за престижність праці за вересень 2015 року зменшено до 15 % окладу. До вересня 2015 року попереднім базовим місяцем був квітень 2014 року. У вересні 2015 року вихователь мав право тільки на поточну індексацію в розмірі 887,43 грн. (1378 грн. х 64,4 %).

У вересні 2015 року у працівника одночасно збільшується зарплата за рахунок підвищення окладу та встановлення надбавки за вислугу років. У розрахунку до підвищення (за надбавкою за престижність праці) беруть участь установлений у вересні 2015 року відсоток виплати (15 %) і оклад до підвищення.

Порівняння зарплатних складових наведемо в таблиці.

Місяць підвищення окладу — вересень 2015 року — стає базовим. Оскільки сума підвищення зарплати 493,65 грн. (2188,75 - 1695,10) менше, ніж належна поточна індексація (887,43 грн.), то в новому базовому вересні-2015 визначаємо фіксовану суму індексації: 887,43 - 493,65 = 393,78 (грн.).

…ЗБІЛЬШИЛИ % ЩОМІСЯЧНОЇ ПРЕМІЇ

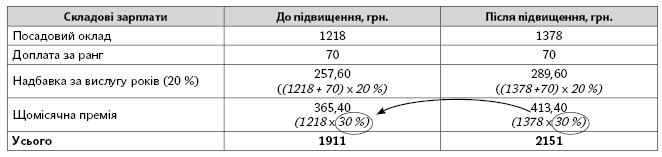

Приклад 3 (було 20 % — стало 30 %). Держслужбовцю (оклад на рівні мінзарплати), який одержує доплату за ранг (70 грн.) і надбавку за вислугу років (20 % окладу з урахуванням доплати за ранг), з 01.09.2015 р. «підтягнули» оклад до нового розміру мінзарплати 1378 грн. Згідно з наказом керівника йому виплачують щомісячну премію: до підвищення окладу — у розмірі 20 % окладу, після підвищення (у вересні) — 30 % окладу. У вересні 2015 року працівник має право тільки на поточну індексацію в розмірі 1032,12 грн.(1378 грн. х х 74,9 %). Базовим місяцем був грудень 2013 року.

Порівняння зарплатних складових у місяці підвищення окладу наведемо в таблиці.

Місяць підвищення окладу — вересень 2015 року — стає базовим. Оскільки сума підвищення зарплати 240 грн. (2151 - 1911) менше, ніж належна поточна індексація (1032,12 грн.), то в новому базовому вересні-2015 визначаємо фіксовану суму індексації: 1032,12 - 240,00 = 792,12 (грн.).

Зверніть увагу! Для збільшення розміру премії такий підхід використовуємо виключно в місяці підвищення окладу.

Якщо ж оклад не підвищується, то збільшення розміру премії не є підставою для перегляду базового місяця. Це випливає з абз. 8 п. 5 Порядку № 1078.