Часті зміни, що відбуваються останнім часом у законодавчій базі, яка стосується нарахування та заповнення звітності з ЄСВ, нерідко стають причиною порушення суб’єктами господарювання її норм. Недоплата, несплата ЄСВ або помилка у звіті, як і будь-яке інше порушення, тягне за собою покарання. Говорячи законодавчою мовою — суб’єкта господарювання та/або його посадових осіб можуть притягнути до фінансової та адміністративної відповідальності.

Саме тому при виявленні помилки в нарахуванні ЄСВ нас перш за все хвилюють питання: як швидко та правильно її виправити, яке «покарання» загрожує за такий «злочин»? Давайте розбиратися.

Повторюємо правила донарахування ЄСВ до мінімального розміру

Для того щоб виправити помилку, треба перш за все знати, як у цій ситуації потрібно було правильно нараховувати ЄСВ. Тому нагадаємо основні правила щодо донарахування ЄСВ до мінімального його розміру.

Умови, порядок нарахування та сплати ЄСВ визначено Законом України «Про збір та облік єдиного внеску на загальнообов’язкове державне соціальне страхування» від 08.07.2010 р. № 2464-VI (далі — Закон № 2464).

Увага — на ч. 5 ст. 8 цього Закону:

Якщо база нарахування ЄСВ не перевищує розміру МЗП, установленої на місяць, за який нараховано дохід, суму ЄСВ розраховують як добуток розміру МЗП, установленої законом на місяць, за який нараховується заробітна плата (дохід), і ставки єдиного внеску.

Таким чином, якщо зарплата вашого працівника у підсумку за місяць виявилася менше «мінімалки», ЄСВ потрібно заплатити з «мінімалки», більше — з фактичної зарплати. Проте з будь-якого правила є винятки. Їх визначено в Законі № 2464, а також у п. 8 розд. III Інструкції про порядок нарахування та сплати єдиного внеску на загальнообов’язкове державне соціальне страхування, затвердженої наказом Мінфіну від 20.04.2015 р. № 449 (далі — Інструкція № 449).

Для зручності правила донарахування єдиного внеску до мінімального розміру представимо у вигляді таблиці на с. 26.

Отже, якщо працівниця працює за основним місцем роботи на умовах неповного робочого часу і їй нараховано зарплату в розмірі менше МЗП (з травня по листопад 2016 року — 1450,00 грн. на місяць, у грудні 2016 року — 1600,00 грн. на місяць), то роботодавець зобов’язаний нарахувати та сплатити з її зарплати ЄСВ (22 %) виходячи з розміру МЗП.

| Донарахування ЄСВ до мінімального розміру | |

| Застосовується | Не застосовується (ЄСВ нараховується на фактично нараховану заробітну плату) |

| До зарплати працівника за основним місцем роботи, якщо працівник перебуває у трудових відносинах повний календарний місяць (у звітному місяці) немає звільнення/ прийняття | До зарплати працівника не за основним місцем роботи (зовнішні сумісники, винагорода за ЦПХ-договором, укладеним з неосновним працівником або з непрацівником узагалі) |

| Для прийнятих/звільнених працівників, які повністю відпрацювали норму робочого часу (прийнятий першого числа місяця, звільнений останнім робочим числом місяця) | До зарплати працівників, які прийняті або звільнені протягом звітного місяця та не відпрацювали всі робочі дні звітного місяця |

| До зарплати працівника, який відпрацював усі робочі дні звітного місяця. Мається на увазі, що працівник перебував у трудових відносинах повний місяць, але частину місяця перебував, наприклад, у щорічній відпустці, на лікарняному, відпустці без збереження заробітної плати. Або, наприклад, розмір середнього заробітку мобілізованого працівника, працівника-строковика або працівника-контрактника за місяць вийшов менше МЗП унаслідок того, що працівник до його призову на службу працював на умовах неповного робочого часу | Якщо відсутня база для нарахування ЄСВ (дохід працівника за звітний місяць дорівнює «нулю»), наприклад, коли працівник весь місяць: — перебував у відпустці без збереження заробітної плати; — був на лікарняному і не надав у звітному місяці лікарняний лист (ЄСВ тоді буде нараховано в місяці його надання) або надав, але лікарняний не підлягає оплаті; — відсутній на роботі (прогул тощо). Якщо працівнику надано відпустку без збереження заробітної плати відповідно до п. 18 ч. 1 ст. 25 Закону України «Про відпустки» від 15.11.96 р. № 504/96-ВР (відпустка працівникам «за свій рахунок» на період проведення антитерористичної операції) |

| До загальної суми зарплати за основним місцем роботи і за внутрішнім сумісництвом, а також у тому числі до суми винагороди за виконання робіт (надання послуг) за договором цивільно-правового характеру, отриманими в одного й того самого роботодавця. У такому разі при розрахунку бази нарахування ЄСВ враховується сукупний дохід працівника за місяць. Якщо розрахована сума не перевищує розміру МЗП, ЄСВ розраховується виходячи з розміру МЗП | До зарплати працівника-інваліда (за ставкою ЄСВ 8,41 %) |

| До зарплати працівників всеукраїнських громадських організацій інвалідів, де застосовується ставка ЄСВ 5,3 % | |

| До зарплати працівників підприємств та організацій громадських організацій інвалідів, де застосовується ставка ЄСВ 5,5 % | |

ЄСВ сплачено не з тієї «мінімалки»: що робити? — доплачувати!

У разі виявлення платником своєчасно не нарахованих сум ЄСВ потрібно самостійно їх обчислити та сплатити.

Здійснити донарахування мінімального ЄСВ за минулі періоди досить просто. Спершу потрібно визначити правильну суму мінімального ЄСВ (з розрахунку на місяць), яку потрібно було нарахувати та заплатити:

1450,00 грн. х 22 % = 319,00 грн.,

де 1450 грн. — розмір МЗП, що діяв у травні — липні 2016 року;

22 % — ставка ЄСВ.

Загальна сума ЄСВ, що була нарахована та відображена в ЄСВ-звіті (сума ЄСВ, нарахована з фактично нарахованої зарплати + сума ЄСВ, нарахована з додаткової бази) виходячи з даних наведеного запитання, становила:

1378,00 грн. х 22 % = 303,16 грн.,

де 1378,00 грн. — розмір «неправильної » МЗП;

22 % — ставка ЄСВ.

Визначимо суму додаткової бази, на яку потрібно донарахувати ЄСВ:

1450,00 - 1378,00 = 72,00 (грн.).

Розраховуємо різницю ЄСВ, яку слід донарахувати, відобразити в ЄСВ-звіті і доплатити:

319,00 - 303,16 = 15,84 (грн.).

У запитанні озвучено недоплату ЄСВ до мінімального розміру за травень, червень, липень 2016 року, тобто за три місяці, а отже, загальна сума ЄСВ, яку слід донарахувати, становитиме:

15,84 грн. х 3 міс. = 47,52 грн.

Донарахована «доплата» у Звіті за формою № Д4

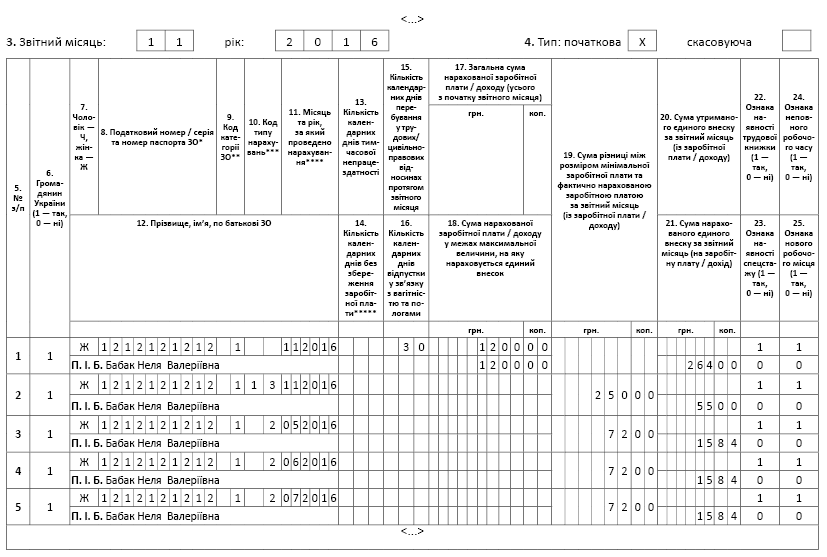

Звичайно ж, донарахування ЄСВ до мінімального розміру за минулі періоди потрібно відобразити у Звіті за формою № Д4. Коригувати звіти минулих періодів не потрібно. Поправки здійснюють у поточному місяці — місяці виправлення помилки. Для цього в таблиці 6 ЄСВ-звіту передбачено код типу нарахувань «2» (графа 10). Крім заповнення «постійних» реквізитів (графи 5 — 9, 22) з даними про застраховану особу, здійснюється розбиття бази ЄСВ (графа 19) на періоди-місяці (графа 11), за які здійснюється донарахування ЄСВ (графа 21).

У таблиці 1 форми № Д4 для донарахованого ЄСВ до мінімальної заробітної плати у зв’язку з виправленням помилки, допущеної в попередніх звітних періодах, за ставкою 22 % передбачено рядки 4.1.1, 4.1.2, 4.1.3, 4.1.8. У рядку 4.4 проставляється база ЄСВ, на яку донараховано ЄСВ. У рядку «Зміст помилки» зазначається період, показники якого підлягають виправленню, і стислий зміст допущеної помилки.

На умовно-числовому прикладі розглянемо розрахунок донарахування ЄСВ до мінімального розміру та відображення цього донарахування у Звіті.

Приклад. Доповнимо інформацію із наведеного запитання умовними даними.

Працівниця Бабак Неля Валеріївна (ІПН № 1212121212) оформлена за основним місцем роботи, графік роботи — чотиригодинний робочий день. Її зарплата з 1 травня 2016 року з урахуванням установленого графіка роботи становить 1200,00 грн. на місяць.

Заповнюємо таблицю 6 Звіту з ЄСВ. Нагадуємо: за умовами питання, при визначенні бази ЄСВ за травень, червень і липень 2016 року було допущено помилку — за базу було взято стару МЗП.

Розрахувавши різницю ЄСВ, яку слід донарахувати (див. с. 26), ми з’ясували, що вона становить 15,84 грн. на місяць, а за 3 місяці (травень, червень, липень) — 47,52 грн.

Додаткову базу нарахування ЄСВ до МЗП роботодавець у звітах за формою № Д4 за травень, червень, липень 2016 року зазначив виходячи з неправильного розміру МЗП (1378,00 грн.). Тому в таблиці 6 ЄСВ-звіту потрібно буде зазначити «базу-різницю» між правильним і неправильним розмірами МЗП (72,00 грн.) у кожному з рядків виправлення, відповідно місяцям, за які донараховується ЄСВ.

Помилку виявлено і самостійно виправлено в листопаді 2016 року.

Покажемо виправлення помилки, поточні зарплату, додаткову базу ЄСВ і сам ЄСВ у таблиці 6 Звіту за формою № Д4 за листопад 2016 року.

Заповнюємо таблицю 1 ЄСВ-звіту:

— до рядків 1.1, 2.1 уключаємо суму зарплати працівниці, нарахованої в поточному місяці (1200,00);

— у рядку 2.5 відображаємо додаткову базу нарахування ЄСВ за поточний місяць (250,00);

— у рядки 3.2 і 3.5 уключаємо суму ЄСВ, нарахованого на зарплату з рядка 1.2 (264,00) і на додаткову базу з рядка 2.5 (55,00) відповідно;

— у рядку 4.1 — відображаємо різницю ЄСВ за 3 місяці, донараховану у зв’язку з виправленням помилки (47,52);

— у рядку 4.4 — відображаємо «базу-різницю» до розміру МЗП за 3 місяці, на яку донараховано ЄСВ (216,00 = 72 х 3);

— у рядку «Зміст помилки» зазначаємо стислий зміст допущеної помилки, що виправляється. Наприклад: «Невірно обчислено ЄСВ та базу нарахування ЄСВ за періоди травень — липень 2016 року».

Яку відповідальність передбачено за порушення законодавства по ЄСВ?

Відповідь на це запитання шукаємо в нормах Закону № 2464 та Інструкції № 449.

Отже, покарання за недоплату ЄСВ — штраф у розмірі 10 % від суми донараховуваного ЄСВ за кожен повний або неповний звітний період, за який донараховується така сума, але не більше 50 % суми донарахованого ЄСВ ( п. 3 ч. 11 ст. 25 Закону № 2464).

Такий розмір штрафу застосовується незалежно від того, ким було виявлено недоплату ЄСВ — органом фіскальної служби чи самим страхувальником.

Пеня. Пеню нараховують виключно на суму недоїмки (недоплати ЄСВ) ( п. 10 ст. 25 Закону № 2464). Тому її не повинні нараховувати на суму штрафів, які теж можуть бути не сплачені вчасно. Пеню обчислюють у розмірі 0,1 % від суми недоплати за кожен день прострочення платежу — з першого календарного дня, наступного за днем закінчення терміну внесення відповідного платежу, до дня його фактичної сплати (перерахування ЄСВ) включно.

Крім того, згідно зі ст. 26 Закону № 2464 і ст. 1651 Кодексу про адміністративні правопорушення від 07.12.84 р. № 8073-X за порушення порядку нарахування єдиного внеску посадові особи платника ЄСВ несуть адміністративну відповідальність — накладення штрафу від 30 до 40 неоподатковуваних мінімумів доходів громадян.

Ті самі дії, вчинені протягом року повторно, тягнуть за собою накладення штрафу від 40 до 50 неоподатковуваних мінімумів доходів громадян.

Підіб’ємо підсумок. У разі самостійного донарахування своєчасно не сплаченого ЄСВ страхувальник повинен буде сплатити суму самого недоплаченого ЄСВ, штраф у розмірі 10 % від суми донарахованого ЄСВ за кожен місяць прострочення (але не більше 50 % недоплаченого ЄСВ), пеню в розмірі 0,1 % за кожен день прострочення. На посадових осіб буде накладено адмінштраф.

Такий підсумок, звичайно, не тішить, але й не варто з цього приводу сильно засмучуватися, адже помилитися може кожен. Але виправлятися потрібно. І вигідно це зробити якнайшвидше.