Перш за все Закон

Вирішуючи те чи інше питання щодо розрахунку лікарняних і декретних, потрібно перш за все знати, що про обмеження суми допомог говорить нам закон, а саме Закон № 1105. Тому наведемо потрібні нам цитати.

«Сума допомоги по тимчасовій непрацездатності (уключаючи догляд за хворою дитиною або хворим членом сім’ї) з розрахунку на місяць не повинен перевищувати розміру максимальної величини бази нарахування єдиного внеску, з якої сплачувалися страхові внески до Фонду.»

«Застраховані особи, які протягом дванадцяти місяців перед настанням страхового випадку за даними Державного реєстру загальнообов’язкового державного соціального страхування мають страховий стаж менше шести місяців, мають право на матеріальне забезпечення згідно з цим Законом у таких розмірах:

1) допомога по тимчасовій непрацездатності — виходячи з нарахованої заробітної плати, з якої сплачувалися страхові внески, але з розрахунку на місяць не вище розміру мінімальної заробітної плати, установленої законом у місяці настання страхового випадку;

2) допомоги по вагітності та пологах — виходячи з нарахованої заробітної плати, з якої сплачувалися страхові внески, але в розрахунку не місяць не вище двократного розміру мінімальної заробітної плати і не менше розміру мінімальної заробітної плати, установленої законом у місяці настання страхового випадку.»

«Сума допомоги по вагітності та пологах з розрахунку на місяць не повинна перевищувати розміру максимальної величини бази нарахування єдиного внеску, з якої сплачувалися страхові внески до Фонду, але не може бути менше, ніж розмір мінімальної заробітної плати, установленої на момент настання страхового випадку.»

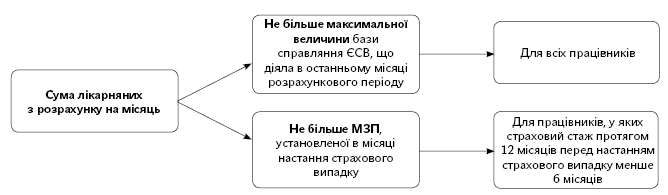

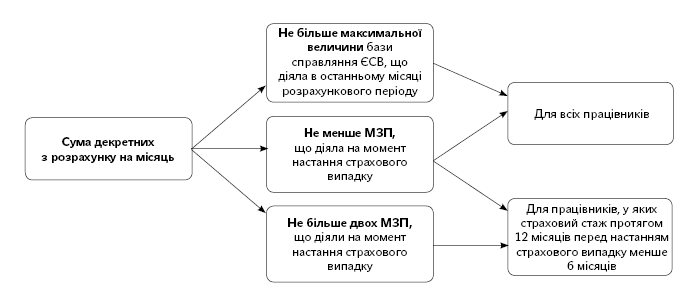

Підсумовуючи зазначені вище вимоги і підкріплюючи їх відповідними положеннями Порядку № 1266 схематично представимо сумові обмеження за лікарняними та декретними:

Рис. 1. Обмеження за сумою лікарняних

Рис. 2. Обмеження за сумою декретних

Як же ці обмеження врахувати при розрахунку лікарняних і декретних? Для цього звернемося до підзаконного акта — Порядку № 1266.

По порядку ставай!

У Порядку № 1266 є дві норми щодо розрахунку обмежувачів за сумою допомог.

Перша норма — середньоденна зарплата не може перевищувати максимальну величину бази нарахування ЄСВ з розрахунку на один календарний день. Ця сума розраховується шляхом ділення максимальної величини бази нарахування ЄСВ, установленої в останньому місяці розрахункового періоду, на середньомісячну кількість календарних днів (30,44) ( п. 4 Порядку № 1266).

Друга норма (для працівників, у яких протягом останніх 12 місяців перед настанням страхового випадку страховий стаж менше 6 місяців) — перехресне посилання з п. 5 на п. 29 Порядку № 1266 говорить про те, що середньоденна зарплата за один календарний день не може бути вище двократного розміру МЗП, поділеного на середньомісячну кількість календарних днів (30,44), або нижче розміру МЗП, поділеного на середньомісячну кількість календарних днів (30,44).

Як бачимо, спочатку ми повинні порівняти фактичну середньоденну зарплату із середньоденною зарплатою — обмежувачем. При цьому середньоденна зарплата — обмежувач розраховується за допомогою ділення відповідного показника на середньомісячну кількість календарних днів (30,44).

А чи досить потім прямим рахунком знайти суму лікарняних (декретних) шляхом перемноження середньоденної зарплати — обмежувача на кількість календарних днів хвороби (календарних днів відпустки у зв’язку з вагітністю та пологами)?

Ні, не досить. Визначаючи суму допомоги в цілому за місяць (у разі якщо працівник хворів цілий календарний місяць, а також при розрахунку допомоги по вагітності та пологах за повні місяці перебування в декретній відпустці) потрібно порівняти її з установленим Законом № 1105 обмеженням з розрахунку на місяць (див. рис. 1 і 2 на с. 13).

Ці обмеження за своєю правовою природою, що випливає прямо із Закону № 1105, абсолютно ідентичні. Тому, наприклад, допомогу по вагітності та пологах потрібно обмежувати максимальною величиною бази нарахування ЄСВ, що діяла у останньому місяці розрахункового періоду. До речі, це чітко показано у прикладі 3 розд. III наказу № 1022 (ср. ). Аналогічно потрібно встановлювати допомогу по вагітності та пологах на рівні МЗП з розрахунку на місяць, якщо за розрахунком вона виходить менше цієї суми. Про це теж зазначено у виносці до цього прикладу. У ній зазначено, що при виконанні вимог абз. 2 і 3 п. 29 Порядку № 1266 у частині визначення суми страхової виплати з розрахунку на місяць застосовується аналогічний алгоритм обмеження.

Ніщо так яскраво не показує механізм розрахунку допомоги і виконання обмежень за ним, як числові приклади. Наводимо і їх.

Числові приклади

Приклад 1. Працівниця йде в декретну відпустку з 15 лютого по 19 червня включно. Фактична середньоденна зарплата для розрахунку допомоги по вагітності та пологах становить 40,25 грн.

Як розрахувати суму допомоги по вагітності та пологах?

Середньоденна зарплата для розрахунку допомоги по вагітності та пологах не може бути менше розміру МЗП, установленої на момент настання страхового випадку, поділеного на 30,44.

1378 : 30,44 = 45,27 грн.

Оскільки фактична середньоденна зарплата менше, ніж середньоденна зарплата, розрахована виходячи з МЗП, то допомогу по вагітності та пологах потрібно розрахувати з більшої величини (45,27 грн.).

Місяці відпустки у зв’язку з вагітністю та пологами | Дні, що підлягають оплаті | Сума допомоги, розрахована виходячи з мінімальної середньоденної зарплати (45,27 грн.), грн. | Сума допомоги з урахуванням вимоги Закону № 1105 |

Лютий | 15 | 679,05 | 679,05 |

Березень | 31 | 1403,37 | 1403,37 |

Квітень | 30 | 1358,10 | 1378,00 |

Травень | 31 | 1403,37 | 1403,37 |

Червень | 19 | 860,13 | 860,13 |

Усього | 126 | 5704,02 | 5723,92 |

У квітні сума допомоги (1358,10 грн.) виявилася нижчою МЗП, тому збільшуємо її до МЗП (1378,00 грн.)

Сума допомоги по вагітності та пологах, яку потрібно нарахувати працівниці, становить 5723,92 грн.

Розглянемо зворотну ситуацію, коли розраховану допомогу по вагітності та пологах потрібно зменшити, щоб виконати вимогу Закону № 1105.

Приклад 2. Працівниця йде в декретну відпустку з 15 лютого по 19 червня включно. Її страховий стаж протягом 12 місяців перед настанням страхового випадку менше 6 місяців. Фактична середньоденна зарплата для розрахунку допомоги по вагітності та пологах склала 100,50 грн.

Як розрахувати суму допомоги по вагітності та пологах?

Оскільки працівниця заробила собі за 12 місяців страховий стаж менше 6 місяців, середньоденна зарплата для розрахунку допомоги по вагітності та пологах не може бути більше двократного розміру МЗП, установленої на момент настання страхового випадку, поділеного на 30,44.

2756 : 30,44 = 90,54 грн.

Оскільки фактична середньоденна зарплата більша, ніж середньоденна зарплата, розрахована виходячи з двократного розміру МЗП, то потрібно допомогу по вагітності та пологах розрахувати з меншої величини (90,54 грн.).

Місяці відпустки по вагітності та пологах | Дні, що підлягають оплаті | Сума допомоги, розрахована виходячи з максимальної середньоденної зарплати (90,54 грн.), грн. | Сума допомоги з урахуванням вимоги Закону № 1105 |

Лютий | 15 | 1358,10 | 1358,10 |

Березень | 31 | 2806,74 | 2756,00 |

Квітень | 30 | 2716,20 | 2716,20 |

Травень | 31 | 2806,74 | 2756,00 |

Червень | 19 | 1720,26 | 1720,26 |

Усього | 126 | 11408,04 | 11306,56 |

Оскільки допомога по вагітності та пологах за березень і за травень при розрахунку вийшла більше двократної величини МЗП, суму допомоги за ці місяці потрібно встановити чітко в розмірі двократної величини МЗП (2756 грн.).

Сума допомоги по вагітності та пологах, яку потрібно нарахувати працівниці, становить 11306,56 грн.

Приклад 3. Працівник хворів з 30 грудня 2015 року по 5 лютого 2016 року. Протягом останніх 12 місяців, що передують настанню страхового випадку, його страховий стаж виявився менше 6 місяців. Фактична середньоденна зарплата склала 100,25 грн. Загальний страховий стаж на момент настання страхового випадку становив 6 років і 1 місяць. Тому відсоток оплати лікарняного становить 70 %.

Як розрахувати лікарняні?

Перш за все зазначимо, що на практиці в разі тривалої хвороби працівнику оформляють декілька листків непрацездатності з продовженням попереднього. Припустимо, що перший лікарняний листок працівнику було видано з 30.12.2015 р. по 27.01.2016 р., а другий, що є продовженням попереднього, було видано з 28.01.2016 р. по 05.02.2016 р. включно.

Тому виходитимемо з таких умов, визначаючи суму лікарняних.

Спочатку потрібно оплатити перший лікарняний листок, наданий до бухгалтерії.

Розрахуємо суму лікарняних за першим лікарняним.

Оскільки фактична середньоденна зарплата з урахуванням відсотка оплати (100,25 x 70 % = = 70,18 грн.) більше середньоденної зарплати, розрахованої виходячи з МЗП (1378 : 30,44 = = 45,27 грн.), то лікарняний листок потрібно оплатити виходячи з меншої суми (45,27 грн.).

Розраховуємо суму оплати перших п’яти днів тимчасової непрацездатності:

45,27 x 5 = 226,35 грн.

Розраховуємо суму допомоги по тимчасовій непрацездатності:

45,27 x 24 = 1086,48 грн.

При оплаті другого лікарняного, який є продовженням попереднього, потрібно врахувати вимогу про те, що сума лікарняних за місяць не може бути більше 1378 грн.

Таким чином, сума лікарняних за 28 — 31 січня 2016 року має становити:

1378 - 1222,29 грн. = 155,71 грн.,

де 1222,29 — сума лікарняних, які припадають на січень 2016 року, за першим лікарняним листком (27 x 45,27).

Суму лікарняних за другим лікарняним за дні непрацездатності в лютому (з 1 по 5 лютого) розрахуємо таким чином:

5 x 45,27 = 226,35 (грн.).

Загальна сума допомоги по тимчасовій непрацездатності за другим лікарняним листком становить 382,06 грн.

Як бачимо за розрахунком, у цілому за місяць (січень 2016 року) ми виконали вимогу Закону № 1105 про те, щоб у цій ситуації сума лікарняних з розрахунку на місяць не перевищила МЗП, установлену на момент настання страхового випадку (1378 грн.).

Висновок: застосування сумових обмежень за допомогами з розрахунку на місяць має бути ідентичним у всіх випадках, незалежно від того, зменшуємо ми суму допомоги в результаті такого обмеження чи збільшуємо.

Використані документи та скорочення

Закон № 1105 — Закон України «Про загальнообов’язкове державне соціальне страхування» від 23.09.99 р. № 1105-XIV.

Порядок № 1266 — Порядок обчислення середньої заробітної плати (доходу, грошового забезпечення) для розрахунку виплат за загальнообов’язковим державним соціальним страхуванням, затверджений постановою КМУ від 26.09.2001 р. № 1266.

Наказ № 1022 — наказ Мінсоцполітики від 21.10.2015 р. № 1022.

ЄСВ — єдиний внесок на загальнообов’язкове державне соціальне страхування.

МЗП — мінімальна заробітна плата.