Можна чи не можна?

Закон невблаганний: відрахування із зарплати працівників можна здійснювати тільки в передбачених ним випадках. Це прямо прописано у ст. 127 КЗпП.

Не можуть бути підставою для відрахування положення колективних або трудових договорів. Так, наприклад, якщо ваш роботодавець утримує із зарплати працівників так звані «штрафи» за запізнення на роботу, то він порушує законодавство про працю, навіть якщо можливість їх застосування прописана у трудовому договорі, укладеному з працівником. Чому?

Таке «штрафування» не передбачене законом. Річ у тім, що запізнення — це дисциплінарний проступок, за який згідно із законом можна притягнути до дисциплінарної відповідальності у вигляді догани або звільнення (див. ст. 147 КЗпП).

Стягнення штрафу — це, по суті, притягнення працівника до матеріальної відповідальності (див. гл. IX КЗпП). А це допустимо, тільки якщо працівник своїми протиправними діями (бездіяльністю) завдав підприємству пряму дійсну шкоду.

Хоча «законодавчо підковані» роботодавці таке штрафування проводять не явно, а, наприклад, шляхом зменшення розміру премій.

Але давайте повернемося до наших баранів (тобто законних утримань із зарплати). У яких випадках наше законодавство дозволяє роботодавцю проводити утримання із зарплати працівника? Це утримання:

1) у вигляді податків, зборів, внесків, сплата яких здійснюється роботодавцем від імені та за рахунок працівника з виплачуваних йому доходів (сьогодні це ПДФО і військовий збір);

2) які проводяться з метою забезпечення виконання зобов’язань перед третіми особами (наприклад, виплати за виконавчими документами);

3) із зарплати працівників для погашення заборгованості роботодавцю, де вони працюють.

З першими двома групами утримань усе зрозуміло. А ось про третю групу давайте поговоримо детальніше. Адже, погодьтеся, уміючи, туди можна багато чого «загнати».

Розбираємося із заборгованостями

Вичерпний перелік підстав, які дають право роботодавцю проводити утримання із зарплати для погашення заборгованості працівника перед ним, наведено в ч. 2 ст. 127 КЗпП. Це утримання:

а) для повернення авансу, виданого в рахунок зарплати; для повернення сум, надміру виплачених у результаті рахункових помилок (про те, які помилки належать до рахункових, ми з вами поговоримо нижче); для погашення невитраченого і своєчасно не поверненого авансу, виданого на службове відрядження або переведення до іншої місцевості; на господарські потреби, якщо працівник не оспорює підстави та розмір відрахування;

б) за невідпрацьовані дні відпустки в разі звільнення працівника до закінчення того робочого року, у рахунок якого він уже отримав відпустку (майте на увазі: такі утримання не здійснюють у випадках, перелічених у ст. 22 Закону про відпустки);

в) при відшкодуванні шкоди, заподіяної з вини працівника (див. ст. 136 КЗпП).

Зверніть увагу! Якщо роботодавець помилково переплатив працівнику зарплату, то він має право утримати з останнього надміру отримане, тільки за умови, що така «халепа» сталася в результаті допущеної рахункової помилки.

Якщо ж помилка нерахункова, то суму переплати працівник може повернути виключно з доброї волі. Поговоріть із ним. Якщо він скаже «Так» — хутко отримайте від працівника письмове підтвердження лояльності, а також попросіть повернути «зайве» до каси або написати заяву з проханням утримати таку суму з його зарплати.

Ваш працівник відмовляється повернути помилково виплачені йому кошти? Не кваптеся йти до суду — шанси виграти спір мізерні. І все через норми ст. 1215 ЦКУ. У ній зазначено: не підлягає поверненню безпідставно отримана виплата, у тому числі зарплата, якщо її виплату роботодавець здійснив добровільно, за відсутності рахункової помилки з його боку і недобросовісності з боку працівника.

Що ж робити в такій ситуації? Нічого не залишається, як стягнути помилково виплачену зарплату з працівника, винного в допущенні нерахункової помилки.

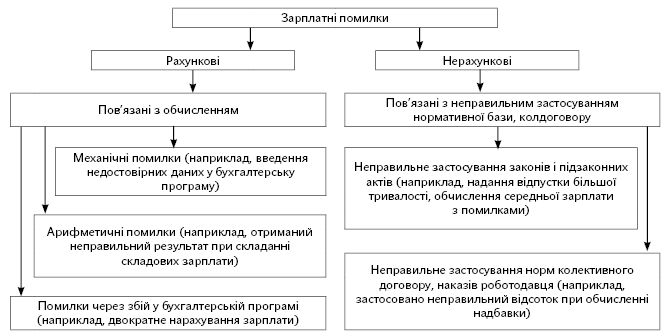

Важливо! Можливість утримати з працівника надміру виплачену через помилку зарплату залежить від типу такої помилки — рахункова та нерахункова.

Як зрозуміти, які помилки рахункові, а які ні? У цьому допоможе розібратися схема.

Типи помилок, що призвели до нарахування зарплати в більшому розмірі

З видами помилок розібралися. Давайте поговоримо про те, як документально оформити процедуру утримання із зарплати.

Тільки так, і ніяк інакше!

Утримання із зарплати для погашення заборгованості працівника за своєчасно не поверненими сумами авансу, виданого на відрядження або під звіт (див. вище) проводять на підставі відповідного наказу (розпорядження) роботодавця. Причому для його видання мають бути виконані дві умови.

Перша — працівник не оспорює підстави і розмір відрахувань.

Друга — не минув строк в один місяць з дня, установленого для повернення авансу.

Увага! Згоду працівника на проведення утримань бажано зафіксувати письмово.

Якщо хоча б одну з умов не дотримано, роботодавець не має права видавати наказ (розпорядження) про утримання і, відповідно, проводити таке утримання. Але! Він може звернутися до суду з позовом (див. п. 4 ч. 1 ст. 232 КЗпП). Для цього роботодавцю відведено строк в один рік з дня виникнення права на утримання відповідних сум.

Знадобиться наказ (розпорядження) роботодавця і тоді, коли необхідно утримати із зарплати працівника суми, надміру виплачені внаслідок рахункових помилок. Як і у випадку, що розглядається вище, такий наказ (розпорядження) має бути видано не пізніше одного місяця з дня виплати неправильно обчисленої суми. Проте в цьому випадку згода працівника для утримання таких сум не потрібна.

Причому якщо роботодавець проґавив строк видання наказу про стягнення надміру виплаченої зарплати, то навіть звернення до суду йому, швидше за все, не допоможе. У такому разі представники Феміди стануть на бік працівника (лист Мінпраці від 23.10.2009 р. № 248/06/186-09). Виходить, що після закінчення визначеного місячного строку для видання наказу працівник може повернути надлишок зарплати тільки на добровільній основі.

Що ж робити в ситуації, коли суд прийняв рішення на користь працівника або були прострочені строки для видання наказу про стягнення суми з працівника? Роботодавець може вдатися до крайніх заходів — стягнути надміру нараховану зарплату і суму нарахованого на неї ЄСВ з винної особи. Такою винною особою, швидше за все, буде бухгалтер.

Також на підставі наказу (розпорядження) здійснюють утримання за невідпрацьовані дні відпустки в разі звільнення працівника до закінчення того робочого року, в рахунок якого він уже отримав відпустку.

Не обійтися без цього документа, і коли працівника притягують до матвідповідальності (якщо сума відшкодування не перевищує розміру середнього заробітку винної особи). Причому в такій ситуації відповідний наказ (розпорядження) має бути видано не пізніше 2 тижнів з дня виявлення заподіяної ним шкоди. Звернення наказу до виконання можливе не раніше 7 днів з дня повідомлення про це працівника ( ч. 2 ст. 136 КЗпП).

Майте на увазі: під зверненням до виконання слід розуміти передачу розпорядження бухгалтеру щодо розрахунків з працівниками, а не реальне утримання.

Важливо! Утримуючи дозволені законом виплати із зарплати працівника, пам’ятайте про обмеження. Про них поговоримо далі.

Обмеження утримань

Проводячи неподаткові утримання із зарплати працівника, слід ураховувати обмеження, установлені ч. 1 ст. 128 КЗпП. Озвучимо їх.

При кожній виплаті заробітної плати загальний розмір усіх утримань не може перевищувати 20 %, а у випадках, окремо передбачених законодавством України, — 50 % заробітної плати, що підлягає виплаті працівнику.

У разі утримання за декількома виконавчими документами розмір відрахувань не повинен перевищувати 50 % зарплати, а при утриманні аліментів — 70 %.

Важливо! Зазначену процентівку застосовують до суми зарплати після проведення всіх обов’язкових утримань (податків, зборів)!

У загальному випадку при утриманні надміру виплачених коштів сума всіх відрахувань із зарплати (після утримання ПДФО, військового збору) не повинна перевищувати 20 %.

Виняток із зазначеного правила — ситуація, коли утримання відбувається на підставі заяви працівника. У цьому випадку роботодавець має право утримати із заробітної плати працівника і перерахувати за зазначеним у заяві напрямом ту суму грошових коштів, яку такий працівник зазначив у цій заяві.

ВИКОРИСТАНІ ДОКУМЕНТИ ТА СКОРОЧЕННЯ

КЗпП — Кодекс законів про працю України від 10.12.71 р.

ЦКУ — Цивільний кодекс України від 16.01.2003 р. № 435-IV.

Закон про відпустки — Закон України «Про відпустки» від 15.11.96 р. № 504/96-ВР.

ПДФО — податок на доходи фізичних осіб.

ЄСВ — єдиний внесок на загальнообов’язкове державне соціальне страхування.