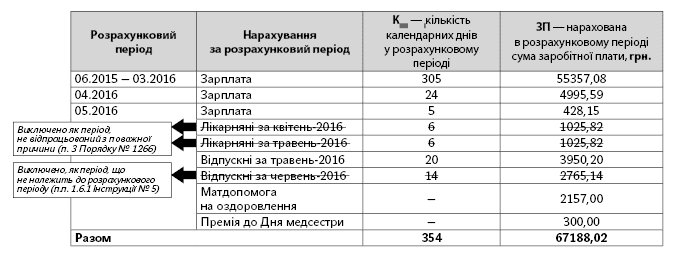

Для зручності, перш за все занесемо всі вихідні дані запитання до таблиці.

| Період нарахування виплат | Вид нарахування | Сума, грн. |

| Червень-2015 — березень-2016 | Зарплата | 55357,08 |

| Квітень-2016 | Зарплата | 4995,59 |

| Травень-2016 | Зарплата | 428,15 |

| Лікарняні за квітень 2016 року | 1025,82 | |

| Лікарняні за травень 2016 року | 1025,82 | |

| Відпускні за травень 2016 року | 3950,20 | |

| Відпускні за червень 2016 року | 2765,14 | |

| Матдопомога на оздоровлення | 2157,00 | |

| Премія до Дня медсестри | 300,00 | |

| Разом сума виплат | 72004,80 | |

Для того щоб правильно здійснити розрахунок лікарняних, потрібно керуватися положеннями Закону України «Про загальнообов’язкове державне соціальне страхування» від 23.09.99 р. № 1105-XIV (далі — Закон № 1105) та Порядку обчислення середньої заробітної плати (доходу, грошового забезпечення) для розрахунку виплат за загальнообов’язковим державним соціальним страхуванням, затвердженого постановою КМУ від 26.09.2001 р. № 1266 (далі — Порядок № 1266).

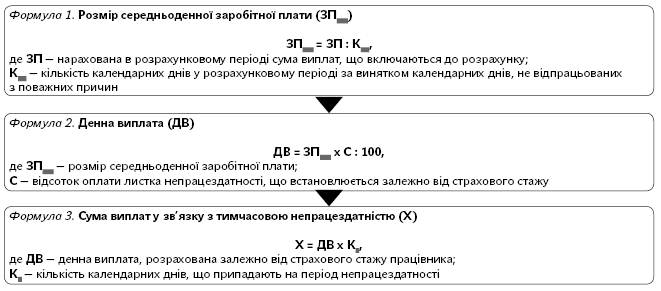

У цілому розрахунок лікарняних зводиться до обчислення за трьома формулами. Наведемо їх.

Три формули розрахунку для лікарняної допомоги

Наведемо необхідні пояснення за цими трьома формулами.

Формула 1

Для обчислення за цією формулою потрібно знайти кількість календарних днів у розрахунковому періоді (Крп) і нараховану в ньому суму виплат (ЗП).

Як визначити Крп? Для цього спочатку потрібно визначити загальну кількість календарних днів за розрахунковий період. У нашому випадку розрахунковим періодом є червень 2015 року — травень 2016 року.

При цьому слід урахувати, що з розрахункового періоду виключаються:

— місяці (з 1-го по 1-ше число), не відпрацьовані з поважних причин. Перелік поважних причин визначено п. 3 Порядку № 1266:

1) тимчасова непрацездатність;

2) відпустка у зв’язку з вагітністю та пологами;

3) відпустка для догляду за дитиною до досягнення нею 3- або 6-річного віку;

4) відпустка без збереження заробітної плати.

Крім того, у листі Мінсоцполітики від 31.07.2015 р. № 445/18/99-15 до поважних причин також віднесено проходження військової служби за призовом під час мобілізації, за яке нараховувався середній заробіток, що компенсувався з бюджету;

— дні, протягом яких працівник не працював у зв’язку з переліченими вище поважними причинами.

Висновок: З розрахунку загальної кількості календарних днів за розрахунковий період календарні дні хвороби (з 25.04.2016 р. по 06.05.2016 р.) виключаються. Також слід виключити дні відпустки, що припадають на червень 2016 року, як дні, що не належать до розрахункового періоду.

Перейдемо до наступної складової формули 1 — нарахованої в розрахунковому періоді суми виплат (ЗП).

До ЗП включаються виплати, за якими одночасно виконуються такі умови:

1) уключаються до фонду оплати праці згідно з Інструкцією зі статистики заробітної плати, затвердженою наказом Держкомстату від 13.01.2004 р. № 5 (далі — Інструкція № 5);

2) на такі виплати нараховано ЄСВ.

Тепер розглянемо уважніше «інгредієнти» (виплати), що потрапили до «травневого коктейлю» нарахованої ЗП.

Відпускні. Суми нарахувань за час відпусток, на відміну від порядку їх фактичної виплати, розподіляються пропорційно часу, що припадає на дні відпустки у відповідному місяці ( п.п. 1.6.1 Інструкції № 5) (див. лист Мінсоцполітики від 16.09.2015 р. № 528/18/99-15).

Лікарняні. Суми лікарняних не беруть участі в розрахунку середньої зарплати, оскільки вони не включаються до фонду оплати праці.

Матдопомога та премія. Премія до Дня медичної сестри повністю включається до розрахунку середньої зарплати, оскільки Порядок № 1266 не передбачає для неї будь-яких особливостей обліку.

Суму матеріальної допомоги на оздоровлення до відпустки враховуємо при розрахунку середньої зарплати як виплату, що увійшла до бази справляння ЄСВ у складі зарплати (інші заохочувальні та компенсаційні виплати) ( п.п. 2.3.3 Інструкції № 5).

Висновок: Суми премії до Дня медичної сестри та матеріальної допомоги на оздоровлення до відпустки включайте до заробітку для розрахунку лікарняних, а ось суми лікарняних і червневих відпускних у розрахунку участі не беруть.

Формула 2

Спершу потрібно визначити відсоток оплати лікарняного листа (С). Він залежить від страхового стажу працівника на момент настання страхового випадку.

Визначити відсоток оплати лікарняного нам допоможе таблиця.

Відсоток оплати днів тимчасової непрацездатності залежно від страхового стажу

| Страховий стаж | % оплати листка непрацездатності (С) |

| До 3 років | 50 |

| Від 3 до 5 років | 60 |

| Від 5 до 8 років | 70 |

| Понад 8 років | 100 |

| Пільгові* категорії працівників незалежно від страхового стажу | |

| * Особи, віднесені до 1 — 3 категорії осіб, які постраждали внаслідок Чорнобильської катастрофи, згідно зі ст. 14 Закону України «Про статус і соціальний захист громадян, які постраждали внаслідок Чорнобильської катастрофи» від 28.02.91 р. № 796-XIІ; один з батьків або особа, яка їх замінює і доглядає хвору дитину віком до 14 років, які постраждали від Чорнобильської катастрофи; ветерани війни та особи, на яких поширюється дія Закону України «Про статус ветеранів війни, гарантії їх соціального захисту» від 22.10.93 р. № 3551-XII; особи, віднесені до жертв нацистських переслідувань згідно із Законом України «Про жертви нацистських переслідувань» від 23.03.2000 р. № 1584-III; донори, які мають право на пільгу, на підставі ст. 10 Закону України «Про донорство крові та її компонентів» від 23.06.95 р. № 239/95-ВР. | |

Важливо! Працівнику, який за останні 12 календарних місяців перед настанням тимчасової непрацездатності за даними Держреєстру заробив собі страховий стаж менше 6 місяців, суму лікарняних слід обчислювати виходячи з нарахованої заробітної плати, з якої сплачувався ЄСВ, але з розрахунку на місяць не вище розміру МЗП (мінімальної заробітної плати) (п. 4 ст. 19 Закону № 1105). Причому з розміром МЗП з розрахунку на день для цілей цієї статті (не вище за розмір МЗП) порівняння здійснюється саме з денною, а не середньоденною зарплатою, тобто після застосування відсотка оплати листка непрацездатності (С) (див. лист ФСС з ТВП від 15.05.2015 р. № 5.2-32-865).

Повернемося до нашого запитання. Стаж працівниці більше 8 років. Таким чином, лікарняний лист оплачується у 100 %-розмірі середньоденної зарплати.

Формула 3

Визначимо кількість календарних днів, що припадають на період хвороби (Кх). Зробити це можна за записами лікаря в розділі лікарняного листа «Звільнення від роботи». Кількість календарних днів, зазначена лікарем від початку і до закінчення хвороби, і підлягатиме оплаті (якщо не було порушення режиму).

Згідно з умовами запитання нашого читача кількість календарних днів, що припадаютьна період хвороби (Кх) з 29 червня по 8 липня 2016 року, дорівнює 11-ти. Вони і підлягають оплаті. Зауважте, оплату лікарняного здійснюємо за календарні дні.

Перейдемо безпосередньо до розрахунків.

Переробимо таблицю вихідних даних (див. с. 9) відповідно до наших висновків.

Розрахунок за формулою 1:

ЗПсер = ЗП : Крп = 67188,02 : 354 = 189,80 (грн.).

Розрахунок за формулою 2:

ДВ = ЗПсер х С : 100 = 189,80 х 100 : 100 = 189,80 (грн.).

Розрахунок за формулою 3:

Х = ДВ х Кх = 189,80 х 11 = 2087,80 (грн.).

Таким чином, сума лікарняних за перших п’ять календарних днів хвороби становить: 189,80 х 5 = 949,00 (грн.). Сума допомоги, що виплачується за рахунок коштів ФСС з ТВП: 189,80 х 6 = 1138,80 (грн.).