У разі настання в період щорічної відпустки тимчасової непрацездатності, засвідченої у встановленому порядку, невикористана частина такої відпустки:

— переноситься на інший період за згодою сторін і з додержанням вимог ст. 12 Закону України «Про відпустки» від 15.11.96 р. № 504/96-ВР (далі — Закон про відпустки)

або

— надається після закінчення дії причин, які її перервали (див. п. 1 ч. 2 ст. 80 Кодексу законів про працю України від 10.12.71 р. і п. 1 ч. 2 ст. 11 Закону про відпустки).

В описаній у запитанні ситуації відпустка, яка була перервана через хворобу, надається працівниці відразу після закінчення тимчасової непрацездатності. При цьому роботодавець у березні:

— сторнує суму відпускних за лютий, що припадають на дні перебування працівниці на лікарняному;

— нараховує лікарняні;

— нараховує суму відпускних за календарні дні продовженої відпустки.

При цьому варто пам’ятати норму ч. 5 ст. 8 Закону України «Про збір та облік єдиного внеску на загальнообов’язкове державне соціальне страхування» від 08.07.2010 р. № 2464-VI: у разі, якщо база нарахування єдиного внеску не перевищує розміру мінімальної заробітної плати, встановленої законом на місяць, за який отримано дохід, сума ЄСВ розраховується як добуток розміру мінімальної заробітної плати, встановленої законом на місяць, за який отримано дохід (прибуток), та ставки єдиного внеску.

Отже, в описаному вище випадку для правильного розрахунку ЄСВ в березні необхідно звернутися до ЄСВ-звіту, поданого за лютий, в якому було зазначено таке.

Сума відпускних, нарахованих за дні відпустки в лютому, становила 486,72 грн. (ЄСВ — 107,08 грн.). Сума заробітної плати за фактично відпрацьовані в лютому дні — 2080 грн. (ЄСВ — 457,60 грн.).

Крім того, оскільки фактична база нарахування ЄСВ за лютий (2566,72 грн. (486,72 + 2080)) виявилася нижчою за розмір мінімальної заробітної плати (3200 грн.), на різницю між цими двома величинами (633,28 грн. (3200 - 2566,72)) був донарахований ЄСВ (139,32 грн.).

У таблиці 6 Звіту за формою № Д4 за лютий дохід працівниці був відображений так, як показано на рис.

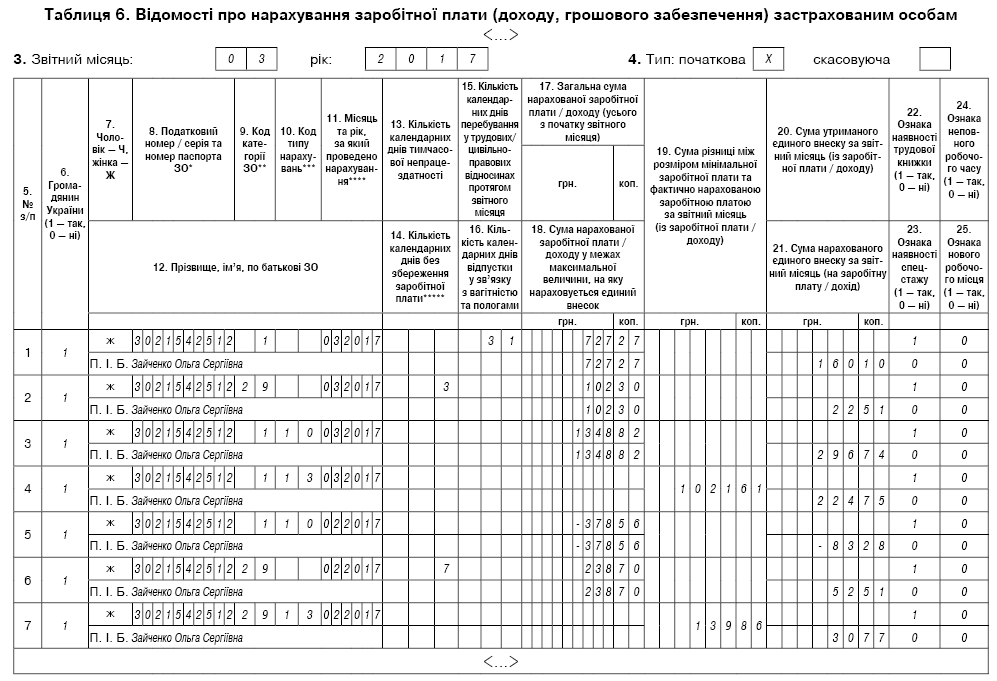

Повернемося до заповнення Звіту за березень. Враховуючи, що у березні працівниця надала лікарняний лист, який підтверджує її непрацездатність в період з 22 лютого по 3 березня 2017 року, сума лікарняних, нарахованих у березні за 7 днів хвороби у лютому, становить 238,70 грн. (ЄСВ — 52,51 грн.), за 3 дні хвороби у березні — 102,30 грн. (ЄСВ — 22,51 грн.).

Крім того, в березні працівниці було нараховано:

— заробітну плату за фактично відпрацьовані дні в цьому місяці — 727,27 грн. (ЄСВ — 160,10 грн.);

— відпускні за березень — 1348,82 грн. (ЄСВ — 296,74 грн.).

А також були відсторновані відпускні, нараховані за дні відпустки у лютому, які працівниця прохворіла, — 378,56 грн. (ЄСВ — 83,28 грн.).

Важливо! Для цілей справляння ЄСВ, у тому числі для порівняння з мінімальною заробітною платою, суми лікарняних та відпускних потрібно відносити до місяців, за які їх нараховано.

Якщо після розподілу лікарняних та відпускних база нарахування ЄСВ за відповідний місяць буде нижче мінзарплати, встановленої законом на такий місяць, визначають різницю між цими величинами і нараховують на неї ЄСВ.

Визначимо фактичну базу нарахування ЄСВ за лютий 2017 року з урахуванням відсторнованої в березні суми відпускних за лютий (378,56 грн.) та лікарняних (238,70 грн.), нарахованих за дні хвороби у лютому:

2080 + 486,72 - 378,56 + 238,70 = 2426,86 (грн.).

Нагадаємо: у Звіті за лютий за працівницею було відображено фактичну базу нарахування ЄСВ — 2566,72 грн. і різницю між мінзарплатою та фактичною базою у сумі 633,28 грн.

Після розподілу лікарняних і сторнованих відпускних фактична база нарахування ЄСВ за лютий зменшилась (була 2566,72 грн., стала 2426,86 грн.), а різниця між її величиною та мінзарплатою збільшилась (була 633,28 грн., стала 773,14 грн. (3200 - 2426,86)). Тобто роботодавцю потрібно визначити, на скільки збільшилась різниця, і донарахувати на цю суму ЄСВ.

Сума, на яку збільшилась різниця за лютий:

773,14 - 633,28 = 139,86 (грн.).

Сума ЄСВ, яку потрібно донарахувати:

139,86 х 22 : 100 = 30,77 (грн.).

Тепер визначимо фактичну базу нарахування за березень:

102,30 + 727,27 + 1348,82 = 2178,39 (грн.).

Її величина також менше за мінзарплату. Тому розраховуємо різницю між цими двома величинами і донараховуємо на неї ЄСВ. Сума різниці дорівнює:

3200 - 2178,39 = 1021,61 (грн.).

Сума ЄСВ з різниці:

1021,61 х 22 : 100 = 224,75 (грн.).

Переходимо до Звіту з ЄСВ за березень. У його таблиці 6 серед іншого:

— суму сторнованих відпускних за лютий і нарахований на них ЄСВ відображаємо в окремому рядку зі знаком «мінус». Це узгоджується з положеннями п. 9 розд. IV Порядку формування та подання страхувальниками звіту щодо сум нарахованого єдиного внеску на загальнообов’язкове державне соціальне страхування, затвердженого наказом Мінфіну від 14.04.2015 р. № 435. При цьому у графі 10 проставляємо код типу нарахувань «10», а в графі 11 — «02.2017»;

— суму, на яку збільшуємо різницю між фактичною базою нарахування за лютий та мінзарплатою, відображаємо з кодом категорії застрахованої особи «29» у графі 9. Адже необхідність відображення різниці за лютий в березні пов’язана з нарахуванням перехідних лікарняних. У графі 10 проставляємо код типу нарахувань «13», а в графі 11 — «02.2017».

Відображення інших сум, нарахованих працівниці у березні, а також різниці між фактичною базою нарахування ЄСВ за березень та «мінімалкою» проводиться в загальному порядку.

Наведемо фрагмент заповненої таблиці 6 Звіту за формою № Д4 за березень на рис.