Так, увесь місяць (травень) виключається з розрахункового періоду.

Перейдемо до пояснення нашої відповіді. Але спочатку для зручності занесемо усі вихідні дані запитання в таблицю.

| Розрахунковий період (12 місяців, що передують місяцю хвороби) | Вид нарахувань | Сума, грн. |

| Січень — квітень 2016 року | Зарплата | 14000,00 |

| Травень 2016 року | — | — |

| Червень 2016 року | Лікарняні за травень 2016 року, нараховані в червні 2016 року | 2200,50 |

| Зарплата | 3500,00 | |

| Липень — грудень 2016 року | Зарплата | 21000,00 |

Для вирішення цього питання традиційно треба звернутися до норм Порядку обчислення середньої заробітної плати (доходу, грошового забезпечення) для розрахунку виплат за загальнообов’язковим державним соціальним страхуванням, затвердженого постановою КМУ від 26.09.2001 р. № 1266 (далі — Порядок № 1266). Так, відповідно до п. 3 цього Порядку середньоденна зарплата обчислюється шляхом ділення нарахованої за розрахунковий період (12 календарних місяців) заробітної плати, на яку нарахований ЄСВ, на кількість календарних днів зайнятості (період перебування у трудових відносинах) у розрахунковому періоді без урахування календарних днів, не відпрацьованих з поважних причин:

— тимчасова непрацездатність;

— відпустка у зв’язку з вагітністю та пологами;

— відпустка для догляду за дитиною до досягнення нею трирічного віку та шестирічного віку за медичним висновком;

— відпустка без збереження заробітної плати.

Важливо! Місяці розрахункового періоду (з першого до першого числа), у яких застрахована особа не працювала з поважних причин, виключаються з розрахункового періоду.

Тепер подивимося, яка ситуація з відпрацьованими днями склалася у працівниці в травні 2016 року. На травень припали такі періоди:

— відпустка без збереження заробітної плати (з 4 по 6 травня);

— тимчасова непрацездатність (з 10 по 31 травня);

— святкові і вихідні дні (з 1 по 3 і з 7 по 9 травня), на які періоди хвороби і відпустки «за власний рахунок» не припадали.

Виходить, що у працівниці в травні немає жодного відпрацьованого дня. Але цього місяця є святкові і вихідні календарні дні, на які не припадають поважні причини (ані відпустка «за власний рахунок», ані тимчасова непрацездатність).

Виникає запитання: виключити треба повністю цей місяць (з 1 по 31 травня) або ж тільки ті календарні дні, на які припадають період хвороби і відпустка без збереження зарплати?

Формально, з положень п. 3 Порядку № 1266 випливає, що треба виключити весь травень. До речі, це підтверджують і фахівці Мінсоцполітики у листі від 13.10.2016 р. № 334/18/99-16 (див. «ОП», 2016, № 21, с. 6).

У ньому вказано: якщо застрахована особа повний календарний місяць (з першого до першого числа) жодного дня не відпрацювала з поважних причин, то цей місяць виключається з розрахункового періоду.

Висновок: Травень виключається з розрахункового періоду повністю, оскільки в ньому немає відпрацьованих днів (з поважних причин).

Перейдемо до розрахунків.

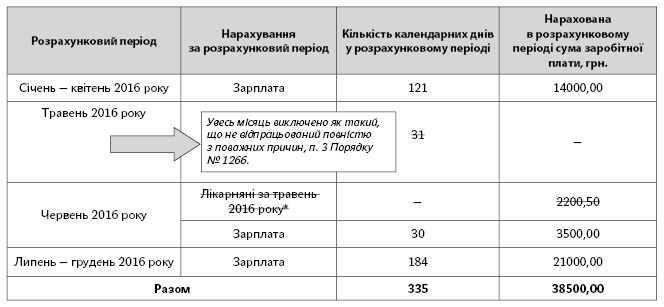

Переробимо таблицю вихідних даних відповідно до зроблених висновків.

* Виключені як виплати, які не беруть участі в розрахунку середньоденної заробітної плати для визначення суми лікарняних.

Розрахуємо середньоденну зарплату:

38500 : 335 = 114,93 (грн.).

Розрахуємо денну виплату:

114,93 х 100 % (стаж більше 8 років) = 114,93 (грн.).

Розрахуємо суму лікарняних:

114,93 х 10 = 1149,30 (грн.),

у тому числі:

— за перші п’ять календарних днів хвороби:

114,93 х 5 = 574,65 (грн.);

— за рахунок коштів ФСС з ТВП:

114,93 х 5 = 574,65 (грн.).