Сьогодні фактом сумісництва в межах одного підприємства нікого не здивуєш. В одного й того ж роботодавця людина може працювати на двох і навіть більше роботах одразу. Звичайно, для такої інтенсивної праці йому необхідно мати добре здоров’я. Але! На жаль, інколи воно підводить навіть таких «марафонців праці». Як діяти, коли захворів внутрішній сумісник? Як нараховувати йому лікарняні? А як декретні? — подібних запитань у бухгалтерів чимало. Постараємося відповісти на всі. Почнемо з лікарняних.

Призначаємо лікарняні: Увага — на документи!

Одразу зазначимо головне. Право на оплату перших 5 днів хвороби за рахунок коштів роботодавця, і право на отримання допомоги по тимчасовій непрацездатності з коштів ФСС з ТВП є у працівника — внутрішнього сумісника як за основним місцем роботи, так і за сумісництвом (ч. 1 ст. 30 Закону № 1105).

Таке право працівник перш за все має підтвердити документально. І для цього він повинен надати роботодавцю:

— за основним місцем роботи:

1) оригінал лікарняного листка, виданий у порядку, установленому Інструкцією № 455;

2) довідку за формою ОК-7 (ОК-5) (у разі потреби для підтвердження як загального страхового стажу, так і страхового стажу за останні 12 місяців перед настанням хвороби);

3) копії відповідних посвідчень або інших документів, що підтверджують право працівника на пільгу «в розмірі допомоги — 100 %», установлену п. 5 ч. 1 ст. 24 Закону № 1105 (наприклад, копія посвідчення чорнобильця — 1 — 3 категорії, копія посвідчення ветерана війни, на якого поширюється дія Закону України «Про статус ветеранів війни, гарантії їх соціального захисту» від 22.10.93 р. № 3551-XII та інші);

— за внутрішнім сумісництвом:

1) копію лікарняного листка, засвідчену підписом керівника і печаткою за основним місцем роботи;

2) довідку про середню заробітну плату за основним місцем роботи;

3) довідку(-и) про середню заробітну плату за місцями роботи за сумісництвом (якщо працівник працює за сумісництвом ще десь, крім вашого підприємства (організації)) (п. 30 Порядку № 1266);

І хоча таке «собі»-засвідчення і «собі»-виписування документів виглядає «дещо» абсурдним, саме на такому пакеті документів для призначення лікарняних на роботі за внутрішнім сумісництвом на сьогодні наполягає ФСС з ТВП (див. лист цього Фонду від 17.01.2017 р. № 5.2-28-65 // «Оплата праці», 2017, № 3, с. 6). Тому уважно стежте за тим, щоб усі документи були в наявності та оформлені належним чином і за основним місцем роботи, і за внутрішнім сумісництвом. Якщо якогось з перелічених вище документів за внутрішнім сумісництвом не вистачає, то право на оплату днів хвороби за цим місцем роботи вважатиметься непідтвердженим.

Ідемо далі. Коли всі зазначені документи за працівником — внутрішнім сумісником подано до комісії (уповноваженого) із соціального страхування, створеного на підприємстві, він має право призначати оплату днів тимчасової працездатності. Причому в протоколі відомості про призначення такої оплати зазначають окремо за основним місцем роботи і окремо за внутрішнім сумісництвом.

З правом визначилися, розпочинаємо розрахунок.

ПОРЯДОК РОЗРАХУНКУ ЛІКАРНЯНИХ ВНУТРІШНЬОМУ СУМІСНИКу

Порядок розрахунку лікарняних для внутрішніх сумісників має свої особливості. Розглянемо їх детальніше.

Незмінним помічником бухгалтеру буде Порядок № 1266. На підставі його норм роблять розрахунок оплати перших п’яти днів тимчасової непрацездатності і допомоги по тимчасовій непрацездатності. Ураховуючи положення п. 30 цього Порядку, лікарняні працівникам — внутрішнім сумісникам потрібно розраховувати окремо за основним місцем роботи і окремо за внутрішнім сумісництвом.

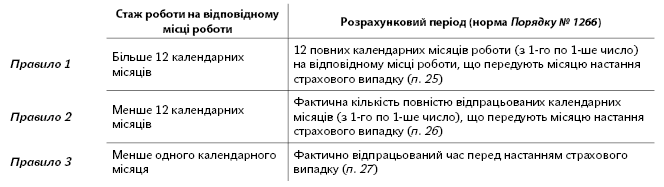

Визначаємо розрахунковий період. Ураховуючи вже зазначений п. 30 Порядку розрахунковий період у разі внутрішнього сумісництва визначається за кожним місцем роботи окремо.

При цьому правила визначення розрахункового періоду, як за основним місцем роботи, так і за внутрішнім сумісництвом, одні й ті ж. Але сам розрахунковий період може бути різний.

Наведемо правила визначення розрахункового періоду (див. таблицю 1).

Таблиця 1

Правила визначення розрахункового періоду для лікарняних (декретних)

Отже, кількість днів у розрахунковому періоді на роботі за сумісництвом не повинна (але може) збігатися з кількістю днів за основним місцем роботи.

До речі, якщо на момент настання хвороби працівник не працює за внутрішнім сумісництвом, а зарплата за розрахунковий період є, лікарняний за внутрішнім сумісництвом не оплачується. Наприклад, 14 червня працівник захворів. Перед настанням хвороби він відпрацював 12 повних календарних місяців як за основним місцем роботи, так і за внутрішнім сумісництвом. Але напередодні свого захворювання — 31 травня — з роботи за внутрішнім сумісництвом працівник був звільнений. У цьому випадку оплачувати лікарняний можна тільки за основною роботою. За внутрішнім сумісництвом таке право втрачено у зв’язку зі звільненням.

Продовжимо про розрахунковий період. Урахуйте, що згідно з п. 3 Порядку № 1266 з розрахункового періоду виключаються дні та місяці, не відпрацьовані з поважних причин.

До них належать:

— дні тимчасової непрацездатності;

— дні відпустки у зв’язку з вагітністю та пологами;

— дні відпустки для догляду за дитиною до досягнення нею 3-х або 6-тирічного віку;

— дні відпустки без збереження заробітної плати.

Увага. Не завжди у внутрішнього сумісника кількість днів, що виключаються з розрахункового періоду з поважної причини, за основним місцем роботи і за сумісництвом буде однаковим.

Так, наприклад, у розрахунковому періоді за основним місцем роботи працівник міг деякий час перебувати у відпустці без збереження заробітної плати, а за сумісництвом — ні. За одним місцем роботи працівниця могла перебувати у відпустці для догляду за дитиною до 3 років, а за іншим — ні.

Водночас кількість днів, що виключаються з розрахункового періоду, з такої поважної причини як тимчасова непрацездатність у внутрішнього сумісника, завжди збігатиметься за обома місцями роботи. Хворіти за основним місцем роботи і ходити при цьому на роботу за сумісництвом неможливо!

Визначаємо виплати за розрахунковий період. У розрахунку середньої зарплати беруть участь нараховані в розрахунковому періоді виплати, що увійшли до бази справляння ЄСВ у складі фонду оплати праці (пп. 3 і 32 Порядку № 1266). При цьому врахуйте, оскільки розрахунок лікарняних проводиться окремо за основним місцем роботи і окремо за внутрішнім сумісництвом, виплати, нараховані за внутрішнім сумісництвом, — беруть участь виключно в розрахунку лікарняних за внутрішнім сумісництвом; за основним місцем роботи — відповідно тільки для лікарняних за основним місцем роботи.

Ураховуємо обмеження! При розрахунку виплат у зв’язку з тимчасовою непрацездатністю необхідно враховувати обмеження, установлені ч. 2 ст. 24 і ч. 4 ст. 19 Закону № 1105 (ср. ). У внутрішнього сумісника під час застосування цих обмежень приєднуються деякі «свої тонкощі». Зупинимося на них детальніше.

Про «максимальне» обмеження (передбачене ч. 2 ст. 24 Закону № 1105 і абз. 3 п. 30 Порядку № 1266) говорити не будемо — випадки його застосування зустрічаються досить рідко. Тому перейдемо одразу до розгляду «популярнішого» обмеження — спеціального, «мінімалкою», передбаченого ч. 4 ст. 19 Закону № 1105. Спершу стисло нагадаємо, у чому його суть:

1. Спеціальне обмеження передбачене для застрахованих осіб, страховий стаж яких протягом останніх 12 місяців становить менше 6 місяців.

2. Сума лікарняних для працівників, що не заробили страховий стаж у 6 місяців протягом останніх 12 місяців, не може бути вище за розмір МЗП, установленої законом у місяці настання страхового випадку, з розрахунку на місяць.

За наявності 6 місяців стажу за останні 12 календарних місяців за основним місцем роботи підтверджувати його за внутрішнім сумісництвом довідкою ОК-7 (ОК-5) не потрібно.

До речі, нещодавно ПФУ зазначив таке: працівникам, яким дохід за місяць нараховано в розмірі менше, ніж МЗП (3200 грн.), і за якими роботодавцем здійснено доплату до мінімального страхового внеску, такий місяць буде зараховано до страхового стажу як повний (див. лист ПФУ від 17.03.2017 р. 8134/04-11 // «Бюджетна бухгалтерія», 2017, № 15, с. 10). Тобто якщо ваш працівник працював у вас за основним місцем роботи на умовах неповного робочого часу та отримував зарплату менш ніж розмір МЗП, то завдяки сплаті ЄСВ з МЗП ви такі місяці зараховуєте працівнику до його страхового стажу як повні.

Якщо ж необхідність у підтвердженні страхового стажу протягом 6 місяців за останні 12 календарних місяців перед хворобою все ж є, тоді такому працівнику потрібно буде надати довідку ОК-7 або ОК-5. При цьому, якщо в працівника не накопичилося 6 місяців стажу за останній рік перед (днем) настанням хвороби, суму лікарняних розраховують з урахуванням спеціального обмеження.

Спеціальне обмеження за лікарняними внутрішньому суміснику застосовується окремо за основним місцем роботи і окремо за внутрішнім сумісництвом. Для наочності розберемо умови його застосування на числовому прикладі.

Приклад 1. Працівниця оформлена за основним місцем роботи на 0,75 ставки кадровиком і за внутрішнім сумісництвом на 0,25 секретарем. З 22 травня по 6 червня 2017 року вона хворіла.

Страховий стаж працівниці протягом останніх 12 місяців становить менше 6 місяців: до 20 лютого вона перебувала у відпустці для догляду за дитиною до 6 років.

Крім того, з 13.03.2017 р. по 27.03.2017 р. (15 к. дн.) за основним місцем роботи працівниця перебувала у відпустці без збереження зарплати (згідно зі ст. 26 Закону про відпустки), а за сумісництвом у цей період продовжувала працювати.

На момент настання хвороби загальний страховий стаж працівниці становив 2,5 років.

Розрахунковим періодом згідно з правилом 1 (див. таблицю 1) і за основним місцем роботи, і за сумісництвом буде лютий — квітень 2017 року. З єдиною різницею в тому, що за основним місцем роботи з розрахункового періоду виключаються дні, невідпрацьовані працівницею з поважної причини, — відпустка без збереження зарплати.

Дані для розрахунку представимо у вигляді таблиці.

| Місяць розрахункового періоду | За основним місцем роботи | На роботі за сумісництвом | ||

| кількість календарних днів | нарахована зарплата, грн. | кількість календарних днів | нарахована зарплата, грн. | |

| Лютий-2017 | 9 (28 — 19) | 1050 | 9 (28 — 19) | 280 |

| Березень-2017 | 16 (31 — 15) | 1500 | 31 | 800 |

| Квітень-2017 | 30 | 3000 | 30 | 800 |

| Разом | 55 | 5550 | 70 | 1880 |

Знайдемо фактичну середньоденну зарплату:

— за основним місцем роботи:

5550 грн. : 55 к. дн. = 100,91 грн.;

— на роботі за сумісництвом:

1880 грн. : 70 к. дн. = 26,86 грн.

Визначимо денну виплату (Дсер):

— за основним місцем роботи:

100,91 грн. х 50 % = 50,46 грн.;

— на роботі за сумісництвом:

26,86 грн. х 50 % = 13,43 грн.

Знаходимо середньоденну зарплату виходячи з розміру МЗП, установленої на момент настання страхового випадку (МЗПсер):

МЗП : 30,44 = 3200 грн. : 30,44 = 105,12 грн.

Порівняємо денну виплату (Дсер) з мінімальною середньоденною зарплатою (МЗПсер):

— Дсер більше МЗПсер — розрахунок лікарняних здійснюють виходячи з МЗПсер;

— Дсер менше МЗПсер — розрахунок лікарняних здійснюють виходячи з Дсер.

І 50,46 грн., і 13,43 грн. менше 105,12 грн., отже, розрахунок лікарняних здійснюємо виходячи з денних виплат.

Сума оплати періоду хвороби становитиме:

— за основним місцем роботи:

50,46 грн. х 16 к. дн. = 807,36 грн.;

— на роботі за сумісництвом:

13,43 грн. х 16 к. дн. = 214,88 грн.,

де 16 — кількість календарних днів хвороби (з 22 травня по 6 червня 2017 року).

ДЕКРЕТНА Відпустка: призначаємо

Призначають декретні окремо:

— за основним місцем роботи — на підставі оригінала листка непрацездатності;

— за внутрішнім сумісництвом — на підставі копії листка непрацездатності (засвідченим підписом керівника і печаткою), довідки про нараховану заробітну плату за основним місцем роботи.

Рішення про нарахування/відмову у виплаті декретних оформляється протоколом комісії із соцстрахування. А оскільки призначення декретних виплат за основним місцем роботи відбувається окремо від внутрішнього сумісництва, то і відомості про таке призначення в протоколі записуються окремими рядками.

Розраховуємо допомогу по вагітності та пологах

Розрахунок суми декретної допомоги внутрішньому суміснику, так само як і розрахунок лікарняних, здійснюється окремо за кожним місцем роботи.

Правила визначення розрахункового періоду ті самі, що і для лікарняних (див. таблицю 1).

Виплати, нараховані за розрахунковий період за кожним місцем роботи, беруть участь у розрахунку середньоденної зарплати відповідно за кожним місцем роботи.

При цьому в обов’язковому порядку дотримуються обмеження, установлені ч. 2 ст. 26 і п. 2 ч. 4 ст. 19 Закону № 1105.

Правила дотримання цих обмежень на основному місці роботи і на роботі за внутрішнім сумісництвом відрізнятимуться. Поглянемо, у чому полягають відмінності.

1 обмеження — декретні не нижче «мінімалки» (допомога по вагітності та пологах не може бути з розрахунку на місяць менше розміру МЗП):

— на основному місці роботи — це обмеження має дотримуватися незалежно від заробленого працівницею стажу за 12 календарних місяців, що передують декрету;

— на роботі за сумісництвом — таке обмеження не діє, розрахунок здійснюється виходячи з фактично отриманої «середньої» (див. лист Мінсоцполітики від 13.10.2016 р. № 334/18/99-16 // «Оплата праці», 2016, № 21, с. 6).

Приклад 2. Працівниця — внутрішній сумісник з 5 червня 2017 року йде у відпустку у зв’язку з вагітністю та пологами (на 126 календарних днів).

До виходу в декрет вона працювала на умовах неповного робочого дня:

— 0,75 тривалості робочого дня за основним місцем роботи;

— 0,25 — за сумісництвом.

Фактична середньоденна зарплата працівниці для розрахунку декретних становила:

— за основним місцем роботи — 91,91 грн.;

— за сумісництвом — 51,14 грн.

Розмір обмежуючого показника, на який роботодавцю потрібно орієнтуватися, дорівнює: МЗПсер — 105,12 грн. (3200 грн. : 30,44). З ним потрібно порівняти фактичну середньоденну зарплату за основним місцем роботи.

Фактичну «середню» за сумісництвом з МЗПсер не порівнюють.

У цьому випадку виходить, що фактична середньоденна зарплата за основним місцем роботи виявилася менше МЗПсер (91,91 < 105,12). Отже, для розрахунку декретних використовуємо МЗПсер.

Розрахуємо декретну допомогу в розрізі місяців, на які припадає декретна відпустка (див. таблицю нижче).

| Місяць декретної відпустки | Дні декретної відпустки, що підлягають оплаті | За основним місцем роботи | На роботі за сумісництвом | |

| Сума допомоги з урахуванням обмеження — «не нижче середньоденної МЗП» (МЗПсер - 105,12 грн.), грн. | Остаточна сума допомоги з урахуванням обмеження — «не нижче МЗП у повному календарному місяці» (МЗП - 3200 грн.), грн. | Сума допомоги, розрахована виходячи з фактичної середньоденної зарплати (51,14 грн.) | ||

| Червень-2017 | 26 | 2733,12 | 2733,12 | 1329,64 |

| Липень-2017 | 31 | 3258,72 | 3258,72 | 1585,34 |

| Серпень-2017 | 31 | 3258,72 | 3258,72 | 1585,34 |

| Вересень-2017 | 30 | 3153,60 | 3200,00 | 1534,20 |

| Жовтень-2017 | 8 | 840,96 | 840,96 | 409,12 |

| Разом | 126 | 13245,12 | 13291,52 | 6443,64 |

Наведемо пояснення.

За основним місцем роботи в повних місяцях перебування декретної відпустки (з 1 по 30, 31 число) суму декретних, нарахованих за такий місяць, порівнюємо з розміром МЗП (що діяли в місяці настання страхового випадку):

— сума декретних за місяць < МЗП (3200) — суму декретних за цей місяць "дотягуємо" до 3200 грн. (збільшуємо суму допомоги);

— сума декретних за місяць ≥ МЗП — суму декретних за цей місяць залишаємо незмінною.

У неповних місяцях перебування в декретній відпустці (місяць початку і місяць закінчення декретної відпустки) суму декретних не порівнюють з розмірами МЗП.

За умовами прикладу у вересні (повному місяці перебування в декретній відпустці) сума декретної допомоги з розрахунку на місяць за основним місцем роботи вийшла нижче за мінімальну зарплату, установлену на момент настання страхового випадку (3153,60 < 3200). Отже, суму декретних, що припадають на цей місяць, "дотягуємо" до 3200 грн. і збільшуємо загальну суму допомоги.

Ще раз зазначимо, що цю умову потрібно дотримувати тільки в повних місяцях перебування працівниці в зазначеній відпустці. На це звертає увагу Мінсоцполітики у листі від 23.06.2016 р. № 215/18/99-16 // «ОП», 2017, № 3, с. 22. Такої ж думки дотримуємося й ми, оскільки вона повністю відповідає вимогам ч. 4 ст. 19 Закону № 1105 (і ч. 2 ст. 26 Закону № 1105). Проте, як показує практика, деякі фахівці ФСС з ТВП на перевірках не погоджуються з цією позицією Мінсоцполітики, і дотримуються погляду, що «дотяжку» до 3200 робити не потрібно, а розрахунок декретних потрібно здійснювати так: 105,12 грн. x 126 к. дн. = 13245,12 грн. Вважаємо, що така думка цілком неправильна. Про факти і докази на користь своєї правоти ми вже писали у статті «Вирішуємо спір про суму декретних з розрахунку на місяць: сплачувати 3200 чи виходячи з 3200?» // «ОП», 2017, № 7, с. 15.

Щодо розрахунку декретних на роботі за сумісництвом зазначимо: обмеження 1 щодо сумісників (зовнішніх, внутрішніх) не діє. А розрахунок здійснюється виходячи з фактичної середньоденної зарплати. Тобто порівнювати її з розміром МЗП (3200 грн.) і «дотягувати» до її рівня не потрібно. Як ми і зробили в нашому прикладі 2.

2 обмеження — декретні не вище 2 «мінімалок» та не нижче 1 «мінімалки» (для працівниць, чий страховий стаж за останні 12 місяців становить менше 6 місяців).

Це обмеження можна умовно назвати «спеціальним». Застосовується воно знову ж таки окремо за основним місцем роботи і окремо за внутрішнім сумісництвом.

Специфіка застосування цього обмеження така, що при його виконанні за основним місцем роботи фактична середньоденна зарплата одночасно порівнюється з двома показниками МЗП (1 МЗП і 2 МЗП), а за сумісництвом тільки з одним із них — 2 МЗП.

Приклад 3. Працівниця (внутрішній сумісник) з 30 травня 2017 року йде у відпустку у зв’язку з вагітністю та пологами (на 126 календарних днів). До 30 січня 2017 року вона перебувала у відпустці для догляду за дитиною до 6 років і її стаж за останні 12 місяців становить менше 6 місяців .

Фактична середньоденна зарплата для розрахунку декретних становила:

— за основним місцем роботи — 291,91 грн.;

— за сумісництвом — 51,14 грн.

Визначимо середньоденну зарплату виходячи з однієї МЗП:

3200мзп : 30,44 = 105,12 (грн.).

Визначимо середньоденну зарплату виходячи з двох МЗП:

6400мзп х 2 : 30,44 = 210,24 (грн.).

Порівняємо фактичну середньоденну зарплату за основним місцем роботи із середньоденними 1 МЗП і 2 МЗП (див. таблицю 2).

Таблиця 2

Правила визначення середньоденної зарплати для розрахунку суми декретних з урахуванням обмеження не нижче 1 МЗП і не вище 2 МЗП

| фактична середньоденна зарплата < 1МЗП (105,12) | розрахунок декретних здійснюють виходячи з 1 МЗП (105,12) |

| фактична середньоденна зарплата > 2 МЗП (210,24) | розрахунок декретних здійснюють виходячи з 2 МЗП (210,24) |

| 1 МЗП (105,12) < фактична середньоденна зарплата < 2 МЗП (210,24) | розрахунок декретних здійснюють виходячи з фактичної середньоденної зарплати |

Фактичну середньоденну зарплату за сумісництвом при виконанні спеціального обмеження порівнюють тільки з 2 МЗП.

Згідно з умовами наведеного прикладу фактична середня зарплата за основним місцем роботи більше 2 МЗП (291,91 > 210,24) — розраховуємо

декретні виходячи з 2 МЗП. Фактична середня зарплата за сумісництвом менше 2 МЗП (51,14 < 210,24) — розраховуємо декретні виходячи з фактичної середньої зарплати.

Розрахуємо суму декретних у розрізі місяців, на які припадає декретна відпустка (див. таблицю нижче).

| Місяць декретної відпустки | Дні декретної відпустки, що підлягають оплаті | За основним місцем роботи | На роботі за сумісництвом | |

| Сума допомоги з урахуванням обмеження — «не вище середньоденної 2 МЗП» (210,24 грн.), грн. | Остаточна сума допомоги з урахуванням обмеження — «не вище 2 МЗП у повному календарному місяці» (2 МЗП — 6400 грн.), грн. | Сума допомоги, розрахована виходячи з фактичної середньоеднної зарплати (51,14 грн.) | ||

| Травень-2017 | 2 | 420,48 | 420,48 | 102,28 |

| Червень-2017 | 30 | 6307,20 | 6307,20 | 1534,20 |

| Липень-2017 | 31 | 6517,44 | 6400 | 1585,34 |

| Серпень-2017 | 31 | 6517,44 | 6400 | 1585,34 |

| Вересень-2017 | 30 | 6307,20 | 6307,20 | 1534,20 |

| Жовтень-2017 | 2 | 420,48 | 420,48 | 102,28 |

| Разом | 126 | 26490,24 | 26255,36 | 6443,64 |

Зверніть увагу! За основним місцем роботи в повних місяцях перебування в декретній відпустці (з 1 по 30, 31 число) суму декретних, нарахованих за такий місяць, порівнюємо з розмірами 1 МЗП і 2 МЗП (що діяли в місяці настання страхового випадку):

— сума декретних < 1МЗП (3200) — суму декретних за цей місяць "дотягуємо" до 3200 грн.;

— сума декретних > 2 МЗП (6400) — суму декретних за цей місяць «зрізаємо» до 6400 грн.;

— 1 МЗП < сума декретних < 2 МЗП — суму декретних за цей місяць залишаємо незмінною.

У неповних місяцях перебування в декретній відпустці (місяць початку та закінчення декретної відпустки) суму декретних не порівнюють з розмірами МЗП і залишають незмінною.

Стосовно умов прикладу 3 у липні та серпні (повних місяцях перебування в декретній відпустці) сума декретної допомоги з розрахунку на місяць перевищила розмір 2 МЗП (6400 грн.). Отже, суми, що припадають на ці місяці, потрібно «зрізати» до цього рівня і відповідно зменшити загальну суму допомоги.

За внутрішнім сумісництвом сума декретних з розрахунку на повний місяць (перебування в декретній відпустці) порівнюється тільки з розміром 2 МЗП (що діє в місяці настання страхового випадку). Суму перевищення «зрізаємо» до 2 МЗП (лист Мінсоцполітики від 13.10.2016 р. № 334/18/99-16 // «ОП», 2016, № 21, с. 6).

За умовами прикладу 3 такого перевищення не було. Отже, сума допомоги розраховується виходячи з фактичної середньоденної зарплати — 51,14 грн.

На завершення хотілося б сказати: так, дійсно, розрахунок лікарняних і декретних для внутрішнього сумісника має свої маленькі «фішки», але якщо поглянути на картинку загалом, то все досить просто і майже так само, як і за основним місцем роботи. От паперової роботи додається — це так. Але ж бухгалтерам не звикати до такого…

ВИКОРИСТАНІ ДОКУМЕНТИ і СКОРОЧЕННЯ

Закон № 1105 — Закон України «Про загальнообов’язкове державне соціальне страхування» від 23.09.99 р. № 1105-XIV.

Порядок № 1266 — Порядок обчислення середньої заробітної плати (доходу, грошового забезпечення) для розрахунку виплат за загальнообов’язковим державним соціальним страхуванням, затверджений постановою КМУ від 26.09.2001 р. № 1266.

МЗП — мінімальна заробітна плата.