Отже, у рамках сьогоднішньої публікації буде розглянуто порядок відображення в ЄСВ-звітності в таких ситуаціях:

1) вихід у / вихід з відпустки для догляду за дитиною до досягнення нею 3 років;

2) вихід у /вихід з відпустки для догляду за дитиною до досягнення нею 6 років.

Причому розглядатимемо не лише «класичні» випадки відображення початку і закінчення таких відпусток, а й ускладнені варіанти їх надання та переривання.

Розпочнемо з таблиці 5 ЄСВ-звіту.

Таблиця 5. Згідно з Порядком № 435 у таблиці 5 ЄСВ-звіту відображаються дати початку і закінчення визначених вище відпусток, якщо вони надавалися (закінчувалися) протягом звітного періоду.

Відображають дати початку і закінчення таких відпусток у ЄСВ-звіті, сформованому за той звітний період (місяць), в якому вони були фактично надані або закінчилися.

Для подання інформації про ці відпустки в таблиці 5 ЄСВ-звіту передбачені такі коди категорії осіб (у графі 8 «Категорія особи»):

• 4 — особи, яким надана відпустка для догляду за дитиною від трирічного віку до досягнення нею шестирічного віку;

• 6 — особи, яким надана відпустка для догляду за дитиною до досягнення нею трирічного віку.

Дату початку відпустки і дату закінчення відпустки відображаємо в графі 11 «Період трудових або цивільно-правових відносин…».

Графи 12 — 15 таблиці 5 ЄСВ-звіту за рядками з відпустками (для догляду за дитиною до 3 і від 3 до 6 років) заповнювати не потрібно!

У графі 16 «Документ-підстава про початок роботи та відпустку, кінець трудових або цивільно-правових відносин, переведення на іншу посаду» потрібно зазначити наказ (розпорядження) про надання відпустки для догляду за дитиною до 3 років, від 3 до 6 років, його номер та дату.

Якщо в таблиці 5 ЄСВ-звіту вчасно не була зазначена дата початку (закінчення) однієї з наведених вище відпусток, то виправити це дуже просто. Потрібно подати додатковий звіт за місяць, в якому почалася (закінчилася) відпустка: титульний аркуш і таблицю 5 з відміткою «додаткова», зазначивши невнесену інформацію.

Тепер розглянемо, як заповнювати таблиці 5 (і за потреби — таблиці 6) ЄСВ-звіту в різних випадках надання обох видів відпусток на числових прикладах.

Відпустка до 3 років → щорічна → до 6 років

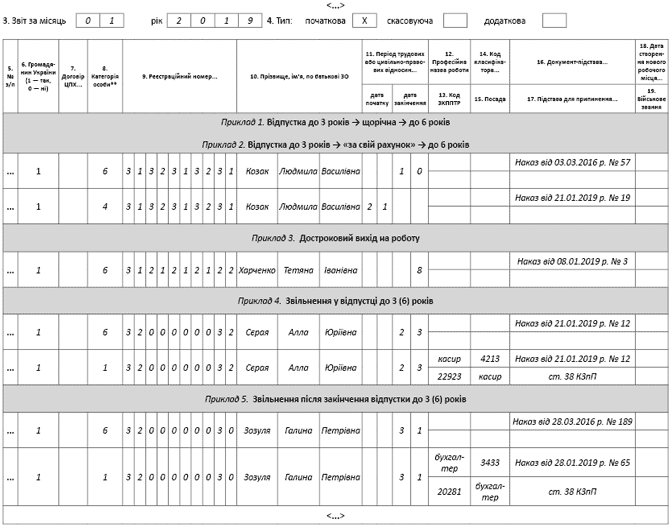

Приклад 1. 10 січня 2019 року у працівниці Козак Людмили Василівни закінчилася відпустка для догляду за дитиною до 3 років у зв’язку з виповненням 3 років її дитині (податковий номер — 3132313231, наказ про надання такої відпустки від 03.03.2016 р. № 57).

З 11 січня вона повинна була стати до роботи, але замість цього взяла щорічну відпустку з 11 по 18 січня 2019 року (сума відпускних — 1000 грн). З 21 січня 2019 року жінці на підставі заяви і медичної довідки за формою № 080-1/о надано відпустку для догляду за дитиною до 6 років, наказ від 21.01.2019 р. № 19.

Таблиця 5. У цій ситуації в таблиці 5 ЄСВ-звіту за січень 2019 року на таку працівницю заповнюєте 2 рядки:

• у першому — зазначаємо інформацію про закінчення відпустки для догляду за дитиною до 3 років. Зауважте, у цій ситуації в графі 16 потрібно зазначити наказ про надання відпустки для догляду за дитиною до 3 років;

• у другому — зазначаємо інформацію про початок відпустки для догляду за дитиною до 6 років.

Таблиця 6. Першим рядком у таблиці 6 ЄСВ-звіту потрібно відобразити відпускні працівниці за січень 2019 року. При цьому в графі 15 «Кількість календарних днів перебування у трудових / цивільно-правових відносинах, проходження військової служби протягом звітного місяця» ставимо «31» — загальна кількість календарних днів, протягом яких у січні 2019 року працівниця перебувала в трудових відносинах з роботодавцем.

Далі, оскільки сума відпускних складає 1000 грн. і це єдиний дохід працівниці за січень 2019 року, то необхідно виконати вимогу ч. 5 ст. 8 Закону про ЄСВ: нарахувати ЄСВ у розмірі не менше ніж з мінімальної заробітної плати. У таблиці 6 ЄСВ-звіту за працівницею потрібно заповнити другий рядок — з додатковою базою — різницею «3173» (4173МЗП - 1000відпускні) і донарахованим ЄСВ 698,06 грн. (3173 х 22 %).

Як потрібно заповнити таблиці 5 і 6 ЄСВ-звіту, покажемо на рис. 1 та 2 відповідно.

Відпустка до 3 років → «за свій рахунок» → до 6 років

Приклад 2. Візьмемо за основу дані прикладу 1. Тільки приймемо, що працівниця з 11 по 18 січня 2019 року оформила не щорічну відпустку, а відпустку без збереження заробітної плати. Відповідно, доходів у працівниці в січні 2019 року не було.

Заповнення таблиці 5 ЄСВ-звіту буде аналогічним прикладу 1. Таблиця 6 заповнюватиметься з урахуванням такого. За відсутності бази для нарахування ЄСВ ЄСВ і доплата до мінімального ЄСВ не нараховується!

Як потрібно заповнити таблицю 6 ЄСВ-звіту, покажемо на рис. 2.

Достроковий вихід на роботу: з перериванням відпустки до 3 років і без

Приклад 3. Працівниця Харченко Тетяна Іванівна (податковий номер — 3121212122), перервавши відпустку для догляду за дитиною до 3 років, вийшла на роботу 9 січня на умовах неповного робочого часу (підстава: ч. 1 ст. 56 КЗпП; заява працівниці і наказ від 08.01.2019 р. № 3). За січень її зарплата склала 2550 грн., ЄСВ нарахований на зарплату — 5612550 х 22% грн., на додаткову базу ЄСВ 16234173-2550 грн.— 357,061623 х 22% грн.

Працівниця Тимченко Марина Олександрівна (податковий номер — 3142424242) 2 січня 2019 року, не перериваючи відпустку для догляду за дитиною до 3 років, виходить на роботу на умовах неповного робочого часу (підстава: ч. 8 ст. 179 КЗпП)*. Її зарплата в січні склала 4200 грн.

* Про недоліки виходу на роботу без переривання відпустки для догляду за дитиною до 3 років і переваги переривання такої відпустки у разі виходу на роботу читайте консультацію фахівця Мінсоцполітики «Як вийти із відпустки до 3 років на неповний робочий час» у спецвипуску «ОП», 2018, № 6/1, с. 11. — Прим. ред.

За працівницею Харченко Т. І. у ЄСВ-звіті за січень 2019 року заповнюємо:

• у таблиці 5 — один рядок про закінчення відпустки для догляду за дитиною до 3 років;

• у таблиці 6 — два рядки. При цьому: у першому рядку буде відображена її зарплата за січень — фактична база нарахування ЄСВ; у другому — додаткова база ЄСВ.

За працівницею Тимченко М. О. таблицю 5 не заповнюємо. При виході на роботу на умовах неповного робочого часу відпустка до 3 років не переривалася, тобто немає факту її закінчення. Таблицю 6 ЄСВ-звіту за цією працівницею заповнюємо в загальному порядку. Зверніть увагу на графу 15 таблиці 6 ЄСВ-звіту! Обидві працівниці увесь січень перебували в трудових відносинах з роботодавцем, у тому числі будучи у відпустці для догляду за дитиною до 3 років. Тому в графі 15 повинні зазначатися усі календарні дні звітного місяця, у цьому випадку всі календарні дні січня — 31.

Як потрібно заповнити таблиці 5 і 6 ЄСВ-звіту в цій ситуації, покажемо на рис. 1 та 2 відповідно.

Звільнення у відпустці до 3 (6) років

Приклад 4. Працівниця Сєрая Алла Юріївна (податковий номер — 3200000032), перебуваючи у відпустці для догляду за дитиною до досягнення нею 3 років до її закінчення, вирішила звільнитися за власним бажанням 23 січня 2019 року (наказ на звільнення від 21.01.2019 р. № 12). При остаточному розрахунку їй була нарахована і виплачена компенсація за дні невикористаної щорічної відпустки в сумі 1650 грн.

Перебуваючи у відпустці для догляду за дитиною до досягнення нею 3 років, працівниця має право розірвати трудовий договір за власним бажанням (ст. 38 КЗпП). Для цього їй не обов’язково переривати таку відпустку заявою і виходити на роботу. Тобто наказ про переривання відпустки роботодавець не видає. Для припинення відпустки для догляду за дитиною до трьох років достатньо наказу на звільнення такої працівниці. Відобразимо цю подію в ЄСВ-звіті.

Таблиця 5. У ній на працівницю формуйте два рядки:

1) про закінчення відпустки до 3 років (категорія особи — 6). При цьому:

• у графі 11«Період трудових або цивільно-правових відносин, проходження військової служби та відпусток»/ «дата закінчення» — дату припинення такої відпустки у зв’язку із звільненням (зазначаємо дату звільнення);

• у графі 16 «Документ-підстава про початок роботи та відпустку, кінець трудових або цивільно-правових відносин, переведення на іншу посаду» — номер і дату наказу, на підставі якого відбулося звільнення;

2) про звільнення (категорія особи — 1), проставляючи, зокрема:

• у графі 11«Період трудових або цивільно-правових відносин, проходження військової служби та відпусток» / «дата закінчення» зазначаємо дату звільнення;

• у графі 16 повторюємо вдруге номер і дату наказу, на підставі якого відбулося звільнення;

• у графі 17 «Підстава для припинення трудових або цивільно-правових відносин» — підставу звільнення, норму КЗпП — ст. 38. Не забудьте в другому рядку заповнити графи 12 — 15!

Таблиця 6. Формуємо один рядок — із сумою компенсації 1650 грн. Майте на увазі, що графу 10 таблиці 6 за рядком із сумою компенсації за невикористану відпустку заповнювати не потрібно (дехто помилково в графі 10 таблиці 6 ЄСВ-звіту проставляє КТН 10). Як заповнити таблиці 5 і 6 ЄСВ-звіту в цій ситуації, покажемо на рис. 1 та 2 відповідно.

Звільнення після закінчення відпустки до 3 (6) років

Приклад 5. Працівниця Зозуля Галина Петрівна (податковий номер — 3200000030) звільняється за власним бажанням в останній день відпустки для догляду за дитиною до досягнення нею 3 років — 31 січня 2019 року. Наказ на звільнення від 28.01.2019 р. № 65. Наказ про надання відпустки для догляду за дитиною до 3 років від 28.03.2016 р. № 189. При остаточному розрахунку їй була нарахована і виплачена компенсація за дні невикористаної щорічної відпустки в сумі 1000 грн.

Таблиця 5. Формуються два рядки:

1) про закінчення відпустки для догляду за дитиною до 3 років (категорія особи — 6). При цьому в графі 16 «Документ-підстава про початок роботи та відпустку, кінець трудових або цивільно-правових відносин, переведення на іншу посаду» зазначається номер і дата наказу про надання відпустки для догляду за дитиною до 3 років;

2) про звільнення (категорія особи — 1), проставляючи в графі 16 номер і дату наказу, на підставі якого відбулося звільнення, а в графі 17 «Підстава для припинення трудових або цивільно-правових відносин» — підставу звільнення (норму КЗпП — ст. 38).

Таблиця 6. Формуємо два рядки. В одному зазначаємо суму компенсації за невикористану відпустку «1000». У другому — додаткову базу ЄСВ «3173» (4173МЗП - 1000компенсація). Річ у тім, що в цьому випадку працівниця увесь місяць перебувала в трудових відносинах із роботодавцем. Це означає, що потрібно сплатити ЄСВ із суми, не менше МЗП (4173 грн).

Заповнення таблиць 5 і 6 ЄСВ-звіту в такій ситуації покажемо на рис. 1 та 2 відповідно.

Таблиця 5. Відомості про трудові відносини осіб та період проходження військової служби

Рис. 1. Фрагмент заповнення таблиці 5 ЄСВ-звіту за січень 2019 року

Таблиця 6. Відомості про нарахування заробітної плати (доходу, грошового забезпечення) застрахованим особам

Рис. 2. Фрагмент заповнення таблиці 6 ЄСВ-звіту за січень 2019 року

ВИКОРИСТАНІ ДОКУМЕНТИ ТА СКОРОЧЕННЯ

КЗпП — Кодекс законів про працю України від 10.12.71 р.

Закон про ЄСВ — Закон України «Про збір та облік єдиного внеску на загальнообов’язкове державне соціальне страхування» від 08.07.2010 р. № 2464-VI.

ЄСВ — єдиний внесок на загальнообов’язкове державне соціальне страхування.

МЗП — мінімальна заробітна плата.