У цьому випадку керуємося положеннями п. 9 розд. IV Порядку № 435.

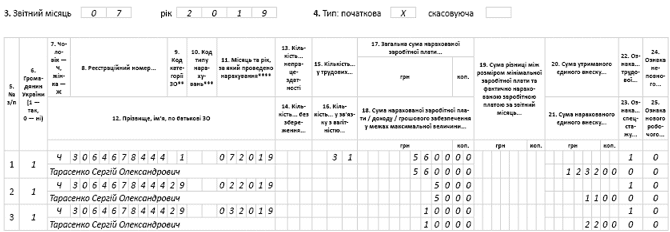

Розпочнемо з того, що суми лікарняних у таблиці 6 ЄСВ-звіту ми відображаємо у звіті за той місяць, в якому вони були фактично нараховані в бухобліку. При цьому суми лікарняних відображаються в окремому рядку, окремо від суми зарплати.

У графі 11 таблиці 6 ЄСВ-звіту зазначаємо місяць і рік, за який проведено нарахування цих виплат, незалежно від того, в якому місяці вони були фактично нараховані в бухобліку.

У графі 9 зазначаємо код категорії ЗО — «29» (особа, якій у звітному періоді нараховані лікарняні).

Механізм відображення донарахованих сум лікарняних у таблиці 6 ЄСВ-звіту такий же, як і при нарахуванні лікарняних. Покажемо це на рисунку.

Таблиця 6 ЄСВ-звіту за липень 2019 року (донараховані лікарняні)