Ситуація. Працівникові нараховані лікарняні. Ви замовили та отримали їх у ФСС, виплатили працівникові. Минув деякий час і виявилося, що оплата лікарняного листа була здійснена у більшому розмірі, ніж потрібно. Як бути? Діяти — поетапно, швидко, не відкладаючи на безрік.

По-перше, потрібно вирішити з працівником долю надміру виплаченої йому суми.

По-друге, що б не було вирішено з працівником, потрібно розрахуватися з Фондом. Розпочнемо по порядку.

Повертаємо «собі»

Чи можна утримати надміру виплачені суми лікарняних (декретних) з працівника, якому їх виплатили?

Чи потрібно стягнути з винного? Можливі обидва варіанти. Вирішуємо за обставинами.

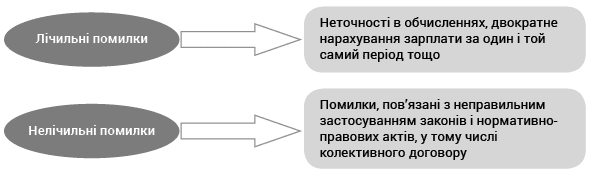

Умовно такі помилки розподіляють на дві групи: лічильні та нелічильні. Визначення таких помилок наведено у п.п. 1 п. 24 постанови Пленуму ВСУ від 24.12.99 р. № 13 (далі — постанова № 13).

Перейдемо до можливих варіантів утримання.

Утримуємо із зарплати працівника. Вичерпний перелік підстав, які надають право роботодавцеві проводити утримання із зарплати для погашення заборгованості працівника перед ним, наведено у ч. 2 ст. 127 КЗпП. У п. 1 цієї норми передбачено (у тому числі) утримання для повернення сум, надміру виплачених унаслідок лічильних помилок. На підставі цієї норми «зайва» сума лікарняних утримується із зарплати працівника за наказом керівника.

Але є умова — видати такий наказ керівник може, якщо не минув один місяць з дня виплати неправильно обчисленої суми (п. 1 ч. 2 ст. 127 КЗпП). Наприклад, лікарняні помилково виплатили 06.05.2019 р., граничний строк для видання наказу — 06.06.2019 р. Чи потрібно при цьому запитувати згоду працівника? Ми вважаємо, потрібно. Ознайомте його з наказом під підпис. Про те, що роботодавець не може за ст. 127 КЗпП здійснювати такі відрахування із зарплати працівника без згоди самого працівника, говориться і в постанові ВСУ (див. п.п. 1 п. 24 постанови № 13). Хоча є й інша думка — думка Мінсоцполітики в листі від 23.10.2009 р. № 248/06/186-09 // «ОП», 2009, № 22. Міністерство вважає, що в цьому разі згода працівника не потрібна. Його заперечення також не можуть перешкоджати вирахуванню.

Будьте уважні, якщо строк «один місяць» із дня виплати минув або помилка, через яку сталася переплата, виявилася нелічильною — немає законних підстав видавати наказ. У цьому разі повернути надлишок можна тільки за заявою працівника!

Зверніть увагу!

Працівник повертає суму надміру виплачених лікарняних, отриманих «на руки». Тобто він не компенсує суму нарахованого/утриманого з цієї частини зарплати ЄСВ/ПДФО/ВЗ.

Утримуємо через суд. Працівник не погоджується з утриманнями або їх розміром? Для вирішення спору роботодавець може звернутися до суду. Строк позовної давності для подання такого позову становить 1 рік із дня виявлення заподіяної шкоди (ч. 3 ст. 233 КЗпП). Шанс виграти справу у вас є у випадку, якщо:

1) при нарахуванні лікарняних припустилися лічильної помилки. Не підлягає поверненню безпідставно отримана виплата, у тому числі зарплата, якщо її виплату роботодавець здійснив добровільно, за відсутності лічильної помилки з його боку і недобросовісності з боку працівника (ст. 1215 Цивільного кодексу України від 16.01.2003 р. № 435-IV);

2) наказ про утримання «зайвих» лікарняних ви видали не пізніше ніж через місяць із дня їх виплати. Суд стане на бік працівника через прострочення обумовленого строку (лист Мінпраці від 23.10.2009 р. № 248/06/186-09 // «ОП», 2009, № 22).

Зауважте

Зайво виплачену суму декретних не можна стягнути з особи, яка їх отримала. Для цього немає законодавчих підстав — див. п. 5 ч. 1 ст. 73 Закону «Про виконавче провадження» від 02.06.2016 р. № 1404-VIII.

Утримуємо із зарплати винного. Чи завжди роботодавець може вдатися до крайніх заходів — стягнути надміру виплачену зарплату з винної особи?

Розпочнемо з підприємств, установ, організацій, що фінансуються за рахунок бюджетних коштів. За відмову від вжиття заходів з відшкодування заподіяної шкоди їх керівники можуть притягатися до відповідальності за ст. 1642 Кодексу України про адміністративні правопорушення від 07.12.84 р. № 8073-X.

Власник приватного підприємства або учасники госптовариства можуть обмежити право керівника на відмову від стягнення з працівників заподіяної майнової шкоди (повністю або частково). Тут ідеться саме про право роботодавця притягати працівника до матеріальної відповідальності в порядку, передбаченому КЗпП та іншими чинними нормативно-правовими актами. Він може або реалізувати це право, або повністю чи частково відмовитися від стягнення з винного працівника збитку з урахуванням конкретних обставин, за яких було заподіяно шкоду.

З метою встановлення винного у заподіянні шкоди, проводиться службове розслідування, за результатами — складається акт. У цій ситуації винною особою може бути бухгалтер по зарплаті та/або головний бухгалтер, іноді — спеціаліст відділу кадрів.

Скільки можна утримувати? І в першому, і в другому випадку утримання (із працівника або винної особи) необхідно враховувати вимоги ч. 1 ст. 128 КЗпП: при кожній виплаті зарплати загальний розмір відрахувань не може перевищувати 20 %, а в окремих випадках, передбачених законодавством, — 50 % зарплати, яка належить до виплати працівникові «на руки».

Виняток із наведеного правила — ситуація, коли утримання здійснюється на підставі заяви працівника. У цьому разі роботодавець має право утримати із зарплати працівника суму, яку працівник зазначив у заяві.

Тепер окремо щодо утримань із винних осіб. Працівники, які не є посадовими особами установи, несуть матеріальну відповідальність у розмірі прямої дійсної шкоди (у тому числі суми витрат, викликаних надмірними виплатами на користь працівників), але не більше свого середнього місячного заробітку (ч. 1 ст. 132 КЗпП, п. 7 постанови Пленуму ВСУ від 29.12.92 р. № 14, далі — постанова № 14).

Середню зарплату розраховують за правилами Порядку № 100, відповідно до якого середній місячний заробіток визначається виходячи з виплат за останні 2 календарні місяці роботи, що передують виданню наказу про відшкодування збитку. Такий наказ видають не пізніше двох тижнів з дня виявлення заподіяної працівником шкоди і передають до виконання не раніше семи днів з дня повідомлення про це працівникові (ч. 2 ст. 136 КЗпП). Днем виявлення шкоди слід вважати день, коли власнику стало відомо про наявність шкоди, заподіяної працівником (п. 20 постанови № 14).

Повертаємо Фонду

Що б не було вирішено з працівником, роботодавцеві треба розрахуватися з Фондом. Як це зробити? Давайте заглянемо в першоджерело. Увага на абз. 1 ч. 6 ст. 15 Закону про соцстрахування.

Страхувальники, які порушили порядок використання страхових коштів, зобов’язані:

![]() відшкодувати ФСС у повному обсязі неправомірно витрачену суму таких коштів;

відшкодувати ФСС у повному обсязі неправомірно витрачену суму таких коштів;

![]() сплатити штраф у розмірі 50 % такої суми.

сплатити штраф у розмірі 50 % такої суми.

Але не поспішаємо засмучуватися через штраф. Найімовірніше (якщо ви все зробите правильно), його не буде. Пояснимо, чому «найімовірніше».

Раніше на допомогу роботодавцям приходив п. 7.7 Порядку № 4*. У ньому чітко було зазначено: якщо страхувальник самостійно інформував ФСС з ТВП про факт виявлення помилки і перерахував надміру нараховані кошти в повному обсязі до початку перевірки Фонду, штрафи до страхувальника не застосовувалися.

* Порядок формування та подання страхувальниками звітності по коштах загальнообов’язкового державного соціального страхування у зв’язку з тимчасовою втратою працездатності та витратами, зумовленими похованням, затверджений постановою ФСС з ТВП від 18.01.2011 р. № 4 (втратив чинність).

Причому Фонд про це говорив і в листі ФСС з ТВП від 22.01.2015 р. № 5.2-32-133 (ср. ).

Порядок № 12**, що набув чинності 01.10.2018 р., на жаль, такої звільняючої норми не містить. Водночас сподіваємося, що така ж лояльна до самовиправлення позиція ФСС залишиться і зараз, про що свідчать усні роз’яснення фахівців ФСС. Але для заспокоєння душі ми все ж відправили відповідний запит до ФСС. Щойно ми отримаємо відповідь — ознайомимо читачів на сторінках нашого видання.

** Порядок фінансування страхувальників для надання матеріального забезпечення застрахованим особам у зв’язку з тимчасовою втратою працездатності та окремих виплат потерпілим на виробництві за рахунок коштів Фонду соціального страхування України, затверджений постановою правління ФСС від 19.07.2018 р. № 12.

Поки що Фонд додатково розповів (fssu.gov.ua) тільки про те, як страхувальникам діяти у разі повернення «зайвих» коштів (процедура, яка, в принципі, діяла раніше).

![]() Визначаємо та сторнуємо надміру нараховану суму лікарняних.

Визначаємо та сторнуємо надміру нараховану суму лікарняних.

![]() Перераховуємо робочому органу ФСС, що здійснював фінансування, надміру отриману суму страхових коштів.

Перераховуємо робочому органу ФСС, що здійснював фінансування, надміру отриману суму страхових коштів.

![]() Подаємо робочому органу ФСС лист- повідомлення про факт виявлення помилки. Його потрібно складати у двох примірниках із зазначенням такої інформації:

Подаємо робочому органу ФСС лист- повідомлення про факт виявлення помилки. Його потрібно складати у двох примірниках із зазначенням такої інформації:

• найменування страхувальника;

• реєстраційного коду страхувальника в органі Фонду та ідентифікаційний код за ЄДРПОУ;

• періоду виявлення помилки;

• змісту помилки з посиланням на чинне законодавство, згідно з яким здійснюють виправлення;

• суми відкоригованих нарахувань;

• дати складання повідомлення.

Лист-повідомлення повинні підписати керівник і головний бухгалтер юрособи або ФОП (див. нижче).

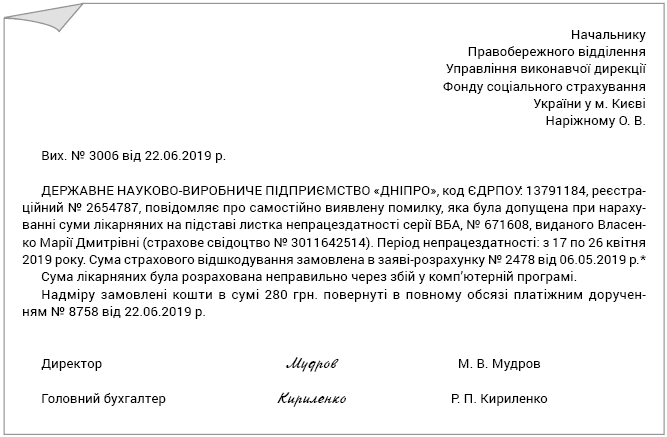

Зразок листа на виправлення помилок

* Присвоюється у ФСС: якщо подавали вручну — ФСС ставить вхідний номер і дату на бланку заяви-розрахунку; подавали в електронному вигляді — номер і дату берете з квитанції про приймання заяви-розрахунку.

За умови повернення коштів і надання письмового пояснення, Звіт по заборгованості страхувальника зі сплати страхових коштів до Фонду не подається.

Зауважте! Якщо сума неправомірно використаних страхових коштів на виплату матеріального забезпечення, що підлягають відшкодуванню, не повернена страхувальником і виявлена при перевірці Фондом, тоді вже є усі підстави для штрафу. Звідси висновок: виправлятися потрібно — це дешевше.